2024年最新|一戸建ての家の正しい売り時を不動産のプロが徹底解説

一戸建ての家の売り時について、「今は本当に売り時なの?」「いったいいつがベストな売り時なの?」と気になっていませんか?

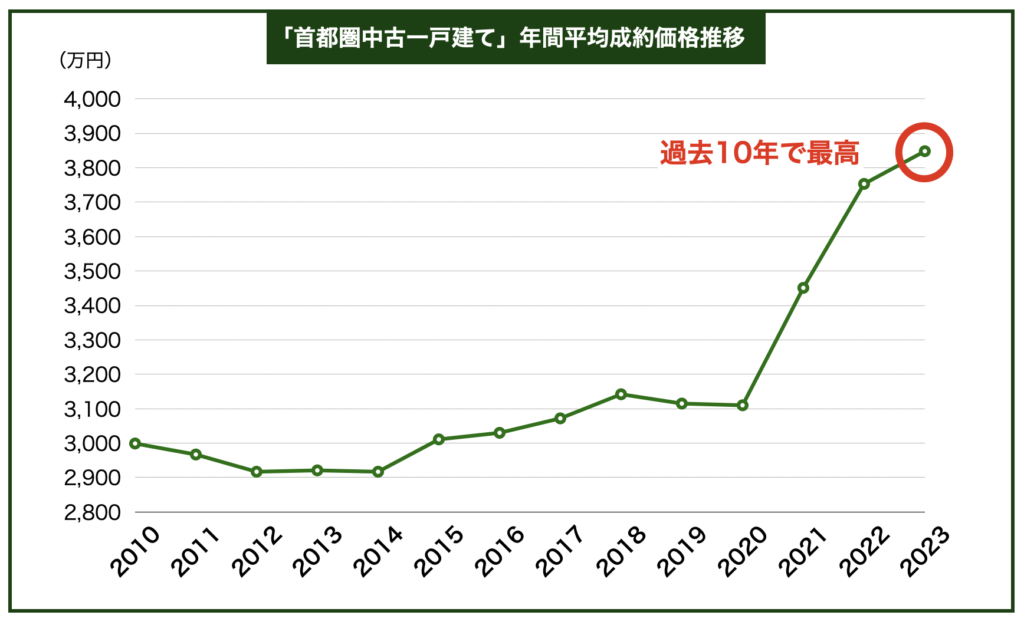

首都圏の中古戸建て相場は過去10年で最も高くなっており、自宅や投資用の一戸建ての家の売却を検討するには今が絶好の時期であることは間違いありません。

一戸建ての家売却では売るタイミング次第で何十万・何百万といった単位で大きな差が生まれる可能性があります。

損をして後悔しないためにも、しっかりと売り時についての判断力を身につけ、賢く売却することが肝心です。

このページでは、元大手不動産会社に勤務し、延べ2,000件以上の不動産売却に携ってきた筆者が、「一戸建ての家の売り時と賢い売却方法」について、以下の流れに沿ってご紹介します。

- 売り時は今!利上げで今後戸建て価格は下落する

- 一戸建ての家は「今が売り時」と言える4つの理由

- 物件ごとの売り時を決める3つのポイント

- 一年の中では1~3月が売り時

- 売却を決めたら、まずすべき事

- 一戸建ての家売却で利益を最大化するために大切な2つのこと

すべて読めば、「一戸建ての家の売り時」について、プロと同等の知識が身につき、賢く売却できるようになるでしょう。

目次

1. 売り時は今!利上げで今後戸建て価格は下落する

結論、一戸建ての家を売ろうか迷っている方は、今後相場が下落するリスクがあるため、すぐにでも売るべきです。

2024年に日銀がゼロ金利を解除し、利上げに踏み切りましたが、これは好調だった不動産価格の下落スイッチが入ったことを意味します。

金利の上昇は、住宅ローンを組む購入者の支払額を増やすため、買い控えが起こり、価格の下落につながります。

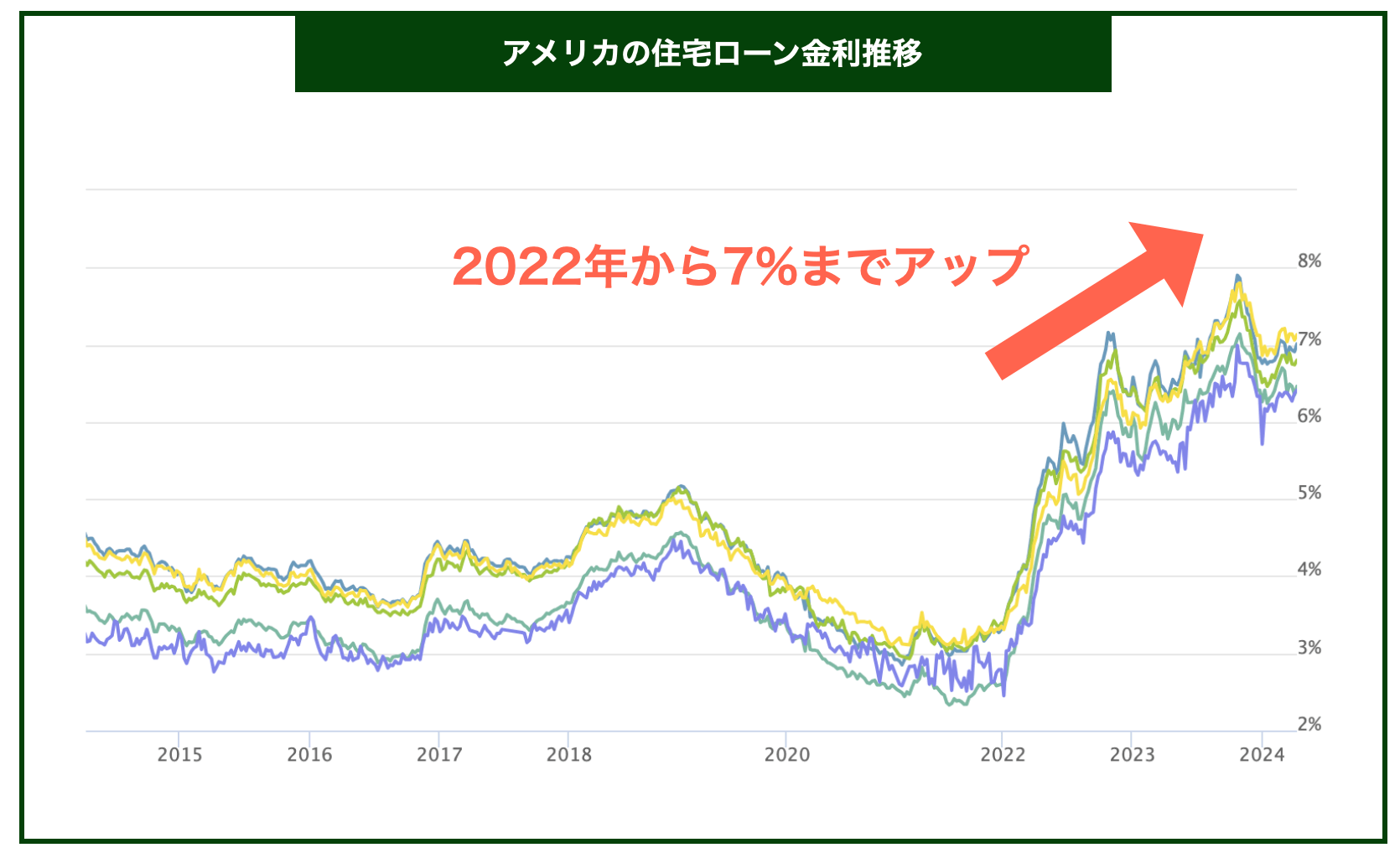

利上げが不動産価格を下げるのは、アメリカの事例からも明らか

アメリカでは、2022年以降5%以上の大幅な利上げが行われ、住宅ローン金利も大きく上昇しました。

その結果、以下のように暴落と言えることが実際起きています。

- ロサンゼルスで三番目に高いビル「エーオンセンター」が10年前の約半額に

- サンフランシスコの中心街のビルが10年前の約3分の1の価格で売却される

また、住宅ローンの申請件数を表す「MBA住宅ローン申請指数」は、2023年に28年ぶりの低水準となりました。

買い控えが起こったことで、2023年の住宅価格は前年から約20%と大幅の下落をしています。

かろうじて低金利が続く2024年中の売却がベスト

日本の利上げはまだ1%以下と小さく、2024年現在は低金利が続いていて、不動産相場も高い状態が続いています。

しかし、日銀トップは今後更なる利上げの方針に言及していて、来年以降はどこまでの利上げが行われるかは未知数です。

日本でも、同じくこれまでの半値でしか売れなくなるといった事態も十分起こりえます。

よって、以下のような一部の例外を除き、不動産は低金利が続いている、今のうちに売るべきというのが私の結論です。

- 所有期間が5年以内の物件(5年以上所有すれば税金が半額になる)

- 数年以内に相続される見込みの物件(相続後に売った方が税金が抑えられる)

- 半額になったとしても持っていたい、愛着のある物件

売却に向け、まず何をしていいかわからない方は、NTTの運営する『HOME4U』に物件情報を登録してみましょう。

約1分で登録するだけで、大手〜地元の不動産会社まで複数の業者から査定が受けられ、簡単に売却物件の相場がわかります。

査定額や対応力で業者の比較もでき、売却のパートナーとなる仲介業者選びまでがスムーズに行えます。

- HOME4U公式ページ:https://www.home4u.jp/

こうした最新情報も踏まえ、次から今売るべき理由についてさらに詳しく解説していきます。

2. 一戸建ての家は「今が売り時」と言える4つの理由

これまで長く不動産業界にいて不動産売買相場を見てきた経験から、以下の理由により、「一戸建ての家の売り時は今がベスト」といえます。

- 低金利の今こそ、高く売れるチャンス

- 今後も低金利が続くとは限らない

- 相場が過去10年で最も高い

- 家を必要とする世帯数は、2025年以降減っていく

それぞれ解説していきます。

理由1. 低金利の今こそ、高く売れるチャンス

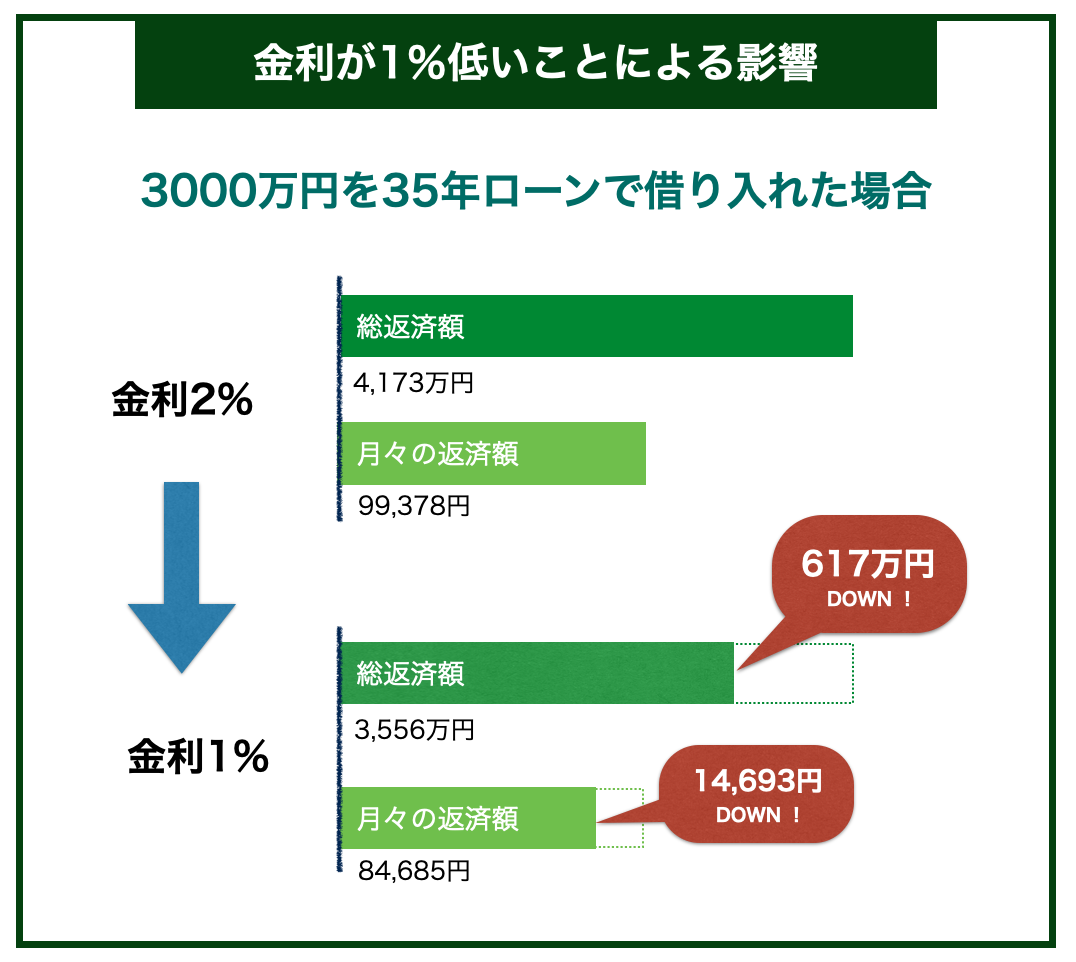

今が売り時と言える大きな理由の一つに、低金利があげられます。

金利が低いと、ローンを組むハードルが下がり、一戸建ての買い手が増えて、相場も高くなるからです。

金利が1%違うだけで、住宅ローンの返済額は大きく変わってきます。下図を見ると、その影響の大きさがわかります。

2013年以降、金融緩和によって金利は下がり続けました。低金利によって住宅ローンを組みやすくなり、買い手は増え、より高く戸建てが売れるようになりました。

2024年11月時点のメガバンクの住宅ローン金利を以下にまとめました。

| 変動金利 | 固定金利(10年) | |

| みずほ銀行 | 0.375~ 0.825% | 1.40~ 1.85% |

| 三菱UFJ銀行 | 0.345~ 0.425% | 1.12~ 1.20% |

| 三井住友銀行 | 0.625~ 0.875% | 1.80% |

変動金利は1%を切っており、固定金利ついても1%台という低い金利での借入が可能となっています。

このように低金利で、買い手が住宅ローンを組みやすい、今こそが一戸建ての売り時と言えます。

マイナス金利解除の影響はまだ小さい

2024年3月、日銀はこれまでの低金利を支えてきたマイナス金利政策の解除を決定しました。

利上げがあったのは事実ですが、1%にも満たない小幅な上昇で、住宅ローンへの影響はまだ限定的です。

今後さらに利上げの可能性がありますが、過去の事例を見ると、1%未満の変更が半年~1年おきにしか行われないので、少なくとも2024年中は低金利の状態が続きます。

そもそもマイナス金利とは

日銀の金利をマイナスにすることで、銀行から会社や個人への融資を促進し、景気を良くする狙いがあります。

私たちはみずほや三菱といった民間の銀行にお金を預けますが、同じように銀行側は、日銀にお金を預けています。

銀号は日銀にお金を預けることで本来利息がもらえますが、マイナス金利になると、逆に利息を取られることになります。

損をしないために、銀行はお金を溜め込まず、住宅ローンも含めた個人や法人への融資を活発にするようになります。

2016年以降ずっとマイナスでしたが、2024年に大企業を中心に賃上げが多く行われ、景気回復の兆しが見えたことで、解除となりました。

理由2. 今後も低金利が続くとは限らない

日本ではもう20年以上低金利が続いていますが、これは今後も必ず続くとは限りません。

世界に目を向けると、アメリカでは物価上昇(インフレ)を抑える目的で、2022年から5%もの大幅な利上げが行われています。

その影響を受けて住宅ローン金利も7%以上まで一気に上がり、以下のような不動産価格の暴落と言える事態も起きています。

- ロサンゼルスで三番目に高いビル「エーオンセンター」が10年前の約半額に

- サンフランシスコの中心街のビルが10年前の約3分の1の価格で売却される

大幅な金利上昇は、あくまで「ハンバーガーが一個3,000円」のように大きなインフレがあるアメリカの話で、日本にはまだ当てはまりません。

ただ、日本でも企業の賃上げが相次ぐなど、景気回復の兆しがあり、今後高金利に向かう可能性は高いので、今のうちに売るのが賢い選択です。

理由3. 相場が過去10年で最も高い

長く続いてきた低金利の影響もあり、直近の中古一戸建て相場は、過去10年で最も高くなっています。

相場が高い時に売りたいのであれば、まさに今が売り時と言えます。

データ引用元「東日本不動産流通機構」

2000年代以降、低金利でローンが組みやすくなり、住宅の購入が増えたことで、より高い物件が売れるようになりました。

さらに、近年は円安で外国人にとって日本の物件が割安になり、海外の投資家からのニーズも拡大しています。

こうした影響もあり、直近の相場は過去10年で最高を記録しています。

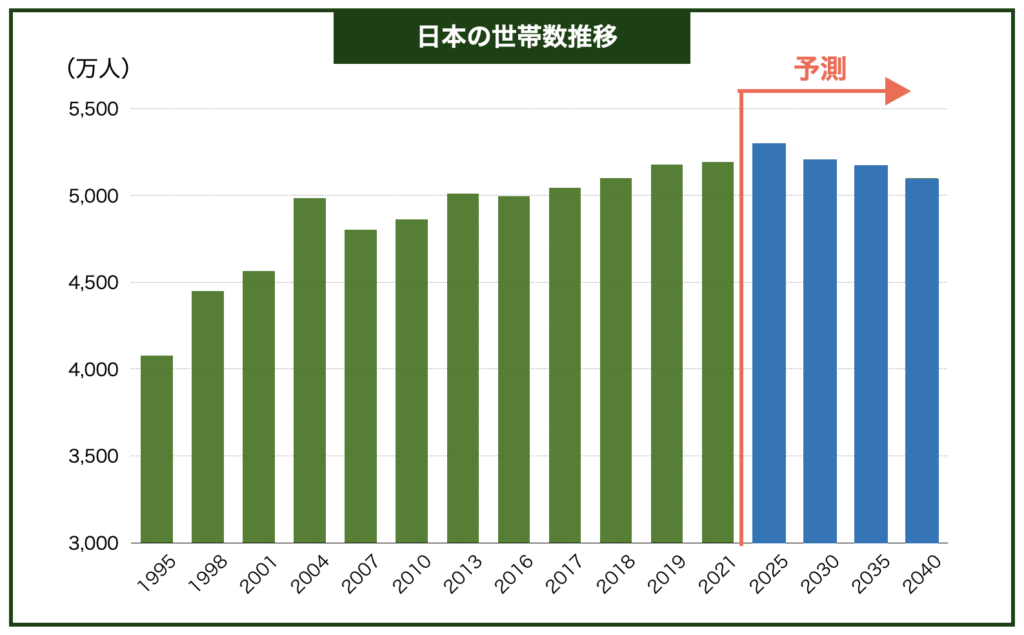

理由4. 家を必要とする世帯数は、2025年以降減っていく

以下の表のように、国の専門機関によると、住宅を必要とする人の数は、2025年をピークに減ると予測されています。

1995年〜2021年データ引用元:厚生労働省HP「2021年国民生活基礎調査の概況」

日本では、2010年を境に毎年数十万人規模で人口が減少していますが、核家族化や単身世帯の増加から、世帯数についてはこれまで一貫して増加を続けてきました。

基本的に世帯につき一戸の住宅が求められることから、これまでの住宅業界では、買い手の絶対数に恵まれていたのです。

しかし、国の人口を研究する国立社会保障・人口問題研究所によると、2025年を境に世帯数についても減少に転じることが明らかになっています。

それは、今後戸建てやマンションなど住宅を必要とする絶対数が減ることを意味しています。買い手の減少は価格の下落にもつながります。

こうした面でも、少しでも高い時期の売却を狙うのであれば、迷わず今売るべきです。

以上を踏まえ、一戸建ての家は相場が過去10年で最も高く、金利も低い今が売り時と言えます。

次の章からは、経済情勢以外の面で、物件の売り時を決めるポイントを解説していきます。

3.物件ごとの売り時を決める3つのポイント

これまで解説してきた通り、経済情勢に基づく一戸建ての家の売り時は今ですが、個々の事情や物件のスペックによってベストな売り時は異なってきます。

物件ごとの売り時を判断するには、「築年数」、「税制」、「ローン残債」の3つのポイントが重要になります。それぞれ解説していきます。

3-1.築年数による売り時判断

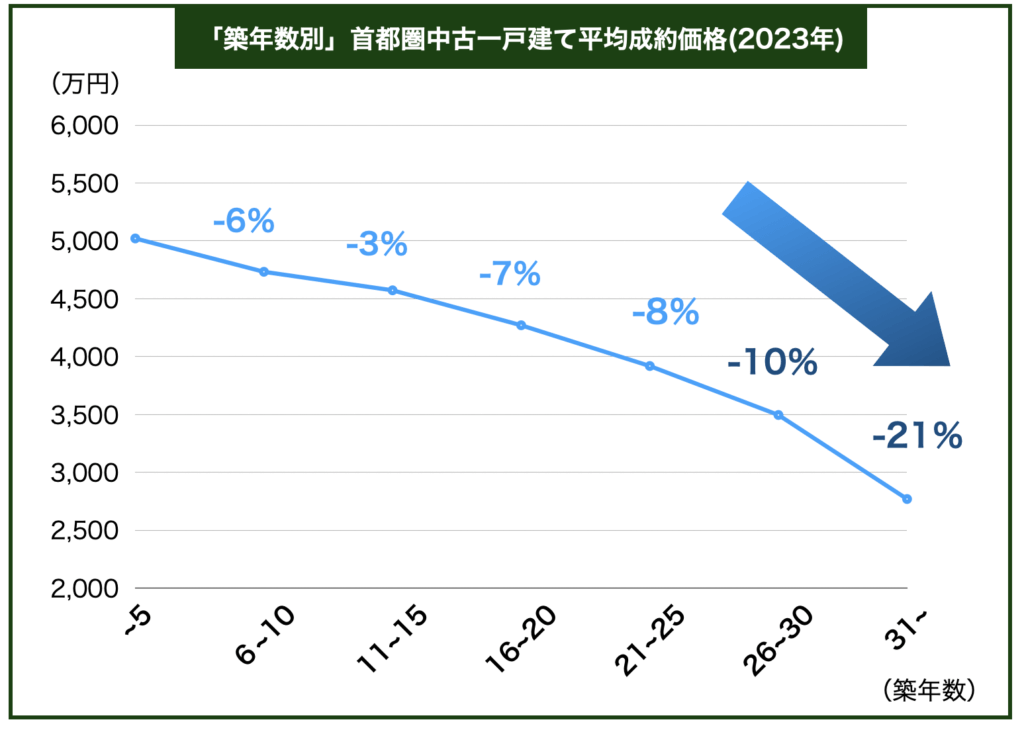

値落ちが緩やかで、買い手にとってメリットの多い築25年目までに売るのがベスト

当然ですが、一戸建ての家は築浅の方が高く売れ、築古ほど安くなる傾向にあります。

相場は築年数を重ねるごとに落ちていきますが、その下落率は一定ではありません。

下表は一戸建ての家の築年数別の平均価格を並べたものです。築25年を境として、下落率が大きくなっていることがわかります。

データ引用元「東日本不動産流通機構」

中古物件の価格は売り手と買い手のバランスで決まります。売り手に対して買い手が少なくなると、価格は下落していきます。

つまり、上のデータは、中古一戸建てが築25年を境に買い手がつきにくくなることも意味しているのです。

ちなみに築20年までの物件だと、買い手にとって以下のメリットもあり、より売れやすいです。

- 「長期の住宅ローンを組める」 → 住宅購入にあたって月々の負担額を減らすことができる

- 「住宅ローン控除の制度が使える」 → 税金を減らすことができる

長期の住宅ローンを組める

中古物件の購入時に銀行でローンを組む場合、期間について、銀行によって違いはあるものの、「法定耐用年数 − 築年数」の年数が適用されることが一般的です。

築年数が新しいほどローンを組める期間は長くなり、買い手は一度に大金を支払うことなく、住宅を購入することが可能となります。

一戸建ての構造として最も多い木造については法定耐用年数が22年と決まっています。

築20年を超えてくると、買い手はローンを組めたとしても短期となり、場合によっては組めない可能性すら出てきます。

住宅ローン控除の制度が使える

10年以上のローンを組んで築20年以内の中古一戸建てを購入する場合、買い手は「住宅ローン控除」という制度を使って節税することが可能になります。

「住宅ローン控除」とは、住宅購入で組んだローン残高の一定額を最大で13年間所得税から控除できる制度です。

数百万円の税金を減らすことにつながるため、買い手にとって大きなメリットとなりますが、一戸建ての場合、築20年を超えると原則制度は使えなくなります。

一戸建ての家は、築年数の面では早く売るに越したことはありませんが、上記2つの点で買い手にメリットが大きく、相場も高いため、築20年以内が売り時と言えます。

築20年超の物件を売りたい方は?

先のグラフの通り、築25年を超えると、売却価格相場の下落率が上がるため、なるべく早く売ることをすすめます。

また、「住宅ローン控除」の適用条件は木造一戸建ての場合築20年までですが、以下2つのうち、いずれか一つを満たすと、買い手が築年数の制限なく適用を受けることが可能となります。

- 耐震基準適合証明書(物件が耐震基準を満たすことを建築士が証明するもの)を取得する

- 既存住宅売買瑕疵保険(物件に欠陥があった場合、補修費用が保証される保険)に加入する

住宅ローン控除の制度が使えることを購入の条件にしている買い手もいるため、可能であればいずれかを行った上での売り出しを検討しましょう。

それぞれの詳細は以下の通りです。

耐震基準適合証明書の取得 既存住宅売買瑕疵保険に加入 費用の相場 耐震診断と証明書の取得 約15万円 ※改修工事が必要になった場合はさらに工事費がかかる

保険料と検査料 7〜14万円 必要な期間 約1ヶ月 ※改修工事が必要になった場合はさらに数ヶ月がかかる

7〜10日程度 依頼先 建築士事務所、指定検査機関 住宅瑕疵担保責任法人、指定検査機関

3-2.税制に基づく売り時判断

- 5年超所有してから売却すると、売却益にかかる税率が約半分になる

- 相続は、現金より不動産でした方が税金が安くなる

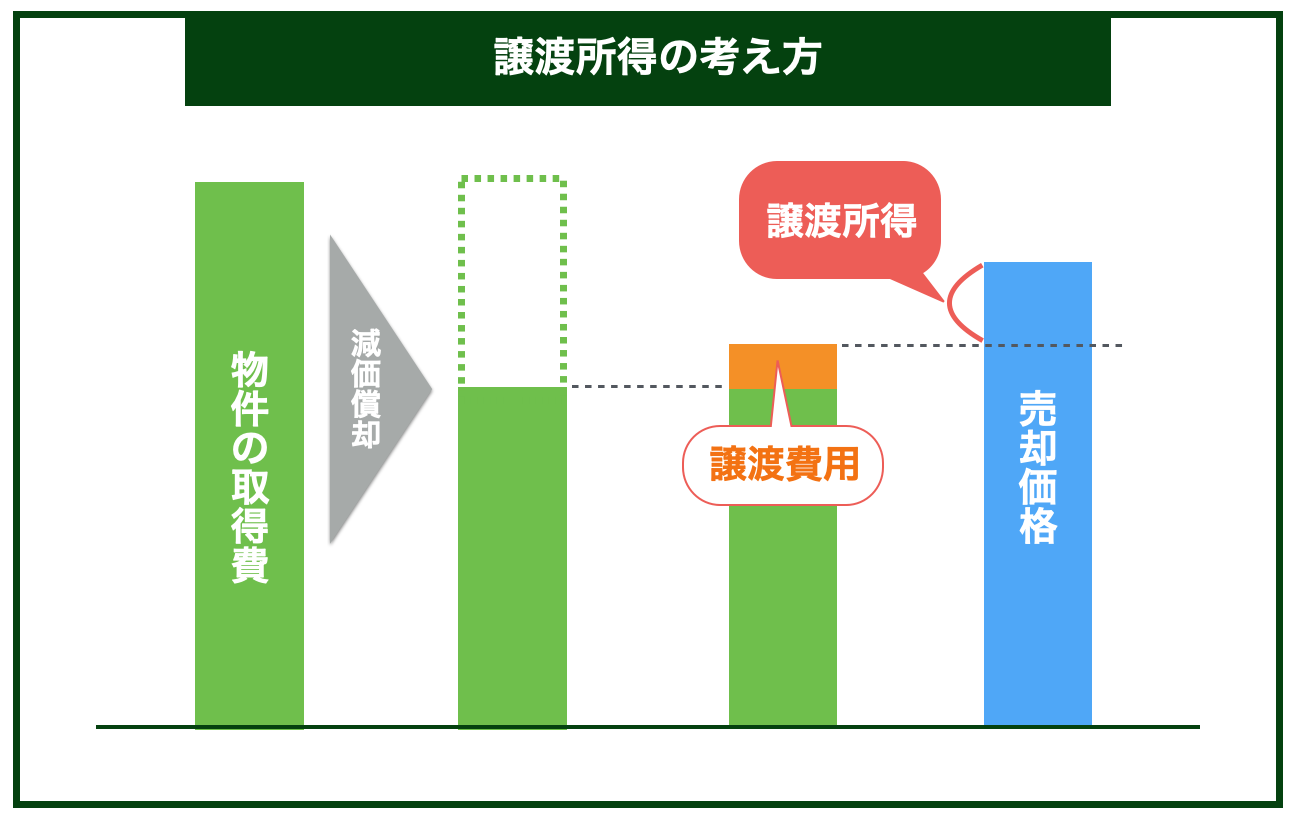

一戸建ての家の売却額が取得費を上回って利益が出た場合、それは譲渡所得と呼ばれ、税金がかかってきます。

取得費は、経年による減価償却分が引かれた上で計算されます。

譲渡費用(売却の仲介業者に支払う手数料等)については課税対象となる利益から差し引くことができます。

減価償却とは、戸建てのように寿命のある資産について、時間の経過によって少しずつ劣化していくという意味で、毎年一定の価値を減少させていく税法上の考え方のことです。

この考え方は土地には適用されず、建物部分にのみ適用されます。

その計算方法は、戸建ての用途や構造によって税法上細かく決められています。

現時点の物件の減価償却費(購入時より現在まででいくら価値が減ったのか)は、以下の表に物件の「取得価格(建物部分)」と「経過年数」を当てはめると簡単に計算ができます。

| 減価償却費の計算方法 | ||

| 自宅用(非事業用)の場合 | 事業用の場合 | |

| 減価償却費 | 取得価格(建物部分)× 0.9 × 償却率 × 経過年数 | 取得価格 (建物部分)× 償却率 × 経過年数 |

| 償却率 | 鉄筋コンクリート造:0.015 (70年償却) | 鉄筋コンクリート造:0.022 (47年償却) |

| 重量鉄骨造:0.02 (51年償却) | 重量鉄骨造:0.03 (34年償却) | |

| 軽量鉄骨造:0.025 (40年償却) | 軽量鉄骨造:0.038 (27年償却) | |

| 木造:0.031 (33年償却) | 木造:0.046 (22年償却) | |

譲渡所得は、具体的に下記の計算式で求められます。

- 譲渡所得=「売却価格」−「取得費−減価償却費」−「譲渡費用(仲介手数料等)」

物件の相場を調べたり、業者に査定額を出してもらうことで、売却価格の見込みが立ったら、実際に譲渡所得が出るか計算してみましょう。

譲渡費用については、仲介手数料も含めて、売却価格の4%程度に収まることがほとんどのため、売却価格×0.04の結果を当てはめることで概算が可能です。

※マイホーム(事業用、別荘等ではない)の売却で発生した譲渡所得については、所有期間にかかわらず3,000万円までは課税を免除される特例があります。

5年超所有してからの売却だと税率が約半分になる

譲渡所得は、売却物件の所有期間に応じて以下のように分けられ、大きく税率が変わります。

- 売却した年の1月1日において所有期間が5年超 =「長期譲渡所得」

- 売却した年の1月1日において所有期間が5年以下 =「短期譲渡所得」

「長期譲渡所得」と「短期譲渡所得」に掛かる税金と税率はそれぞれ以下の通りです。これらについては、自宅用、事業用を問わず適用されます。

| 長期譲渡所得 | 短期譲渡所得 | |

| 譲渡所得税率 | 15% | 30% |

| 復興所得税率 | 所得税×2.1% | |

| 住民税率 | 5% | 9% |

| 合計 | 20.315% | 39.63% |

以下は、仮に300万円の売却益が出た場合の税額を長期譲渡所得と短期譲渡所得で比べたものです。倍近い差が出ていることがわかります。

| 譲渡所得300万円の場合の税額 | ||

| 長期譲渡所得(所有5年超で売却) | 609,450円 | |

| 短期譲渡所得(所有5年以下で売却) | 1,188,900円 | |

このことから、譲渡所得が発生する見込みがあり、なおかつ所有が5年未満での売却を検討されている方は、税額も含めて、売却のタイミングを検討するべきです。

※相続した家については、亡くなった元の所有者の所有期間を引き継ぐことができます。

ex)亡くなった親が10年所有した家を、相続人の子が所有1年で売却した場合 → 所有は合計11年とみなされ、長期譲渡所得の税率が適用

相続は、現金より不動産でした方が税金が安くなる

高齢の両親が保有するなど、今後数年以内に相続される見込みの物件については、相続後の売却がおすすめです。

相続税は、現金よりも、不動産を相続した方が大幅に安くなるからです。

以下は1億円の現金と、一億円の戸建てを相続した場合の相続税の比較です。

| 相続するもの | ||

| 現金1億円 | 戸建て(時価1億円) | |

| 課税対象 | 1億円 | 7,000万円 (戸建ての固定資産税評価額) |

| 相続税 | 770万円 | 320万円 |

- 法定相続人が子供二人の場合

不動産を相続する場合は、以下のように実際の価格より少ない価格で評価されるので、このように相続税も下がります。

- 建物:固定資産税評価額(時価の7割)

- 土地:相続税路線価(時価の8割)

相続前に現金化することで、相続税が倍になってしまうこともあるので、タイミングとしては相続後の売却がおすすめです。

また、相続した物件を相続から3年10ヶ月以内に売却すると、払った相続税の一部を物件の取得費にあてられる特例もあります。

売却による譲渡所得税を圧縮できるので、こうした点でも相続後の売却がベストと言えます。

3-3.ローン残債による売り時判断

「ローン残債 < 一戸建ての家の売却益+自己資金」となった時が売り時

ローンが残っている場合に一戸建ての家を売却するには、売却益や自己資金でローンを全額返済することが必要となります。

売却益や自己資金で完済ができれば問題ありませんが、逆に完済ができない場合、そもそも売却自体ができない可能性が高いため注意が必要です。

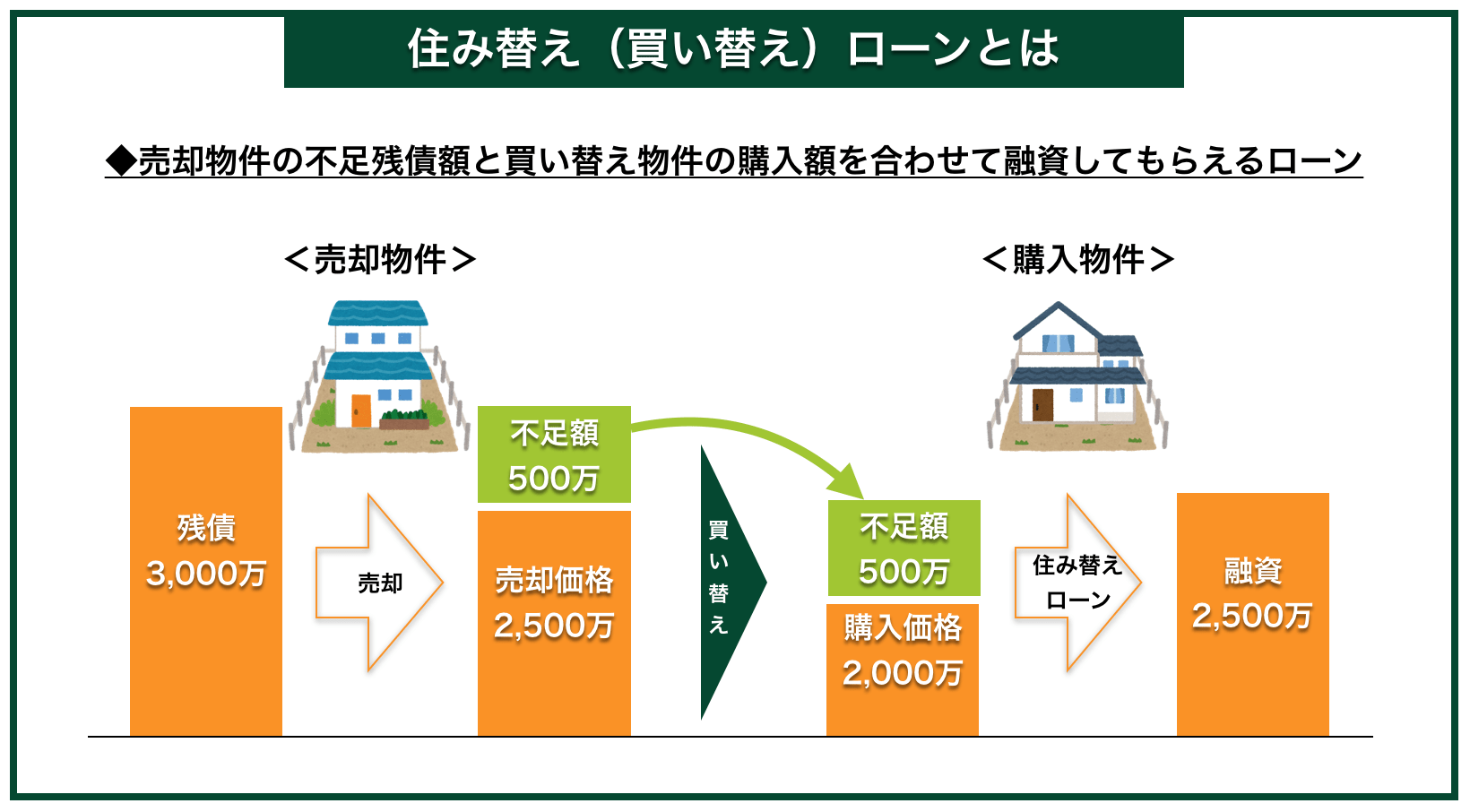

仮にローンが完済できなくても、自宅の住み替え(買い替え)の場合は、「住み替えローン」という仕組みを使って残債額も含めた融資を受ける方法があります。

しかし、住み替えローンは融資額が大きくなることから、年収の基準が上がる等、一般的な住宅ローンよりも銀行の審査は厳しくなるため、ローンを組める方は限られます。

さらに、仮にローンが組めたとしても、通常の住宅ローンより高い金利(2.5~4%程度)が設定されるため、毎月の負担額は大きくなってしまいます。

よって、現在手元に資金はないものの今後確実に増収の見込みがある、といった方でない限り、「ローン残債 < 一戸建ての家売却益+自己資金」となった時が売り時と言えます。

4.一年の中では、1~3月が売り時

買い手が最も多い、1月〜3月の売り出しがベスト

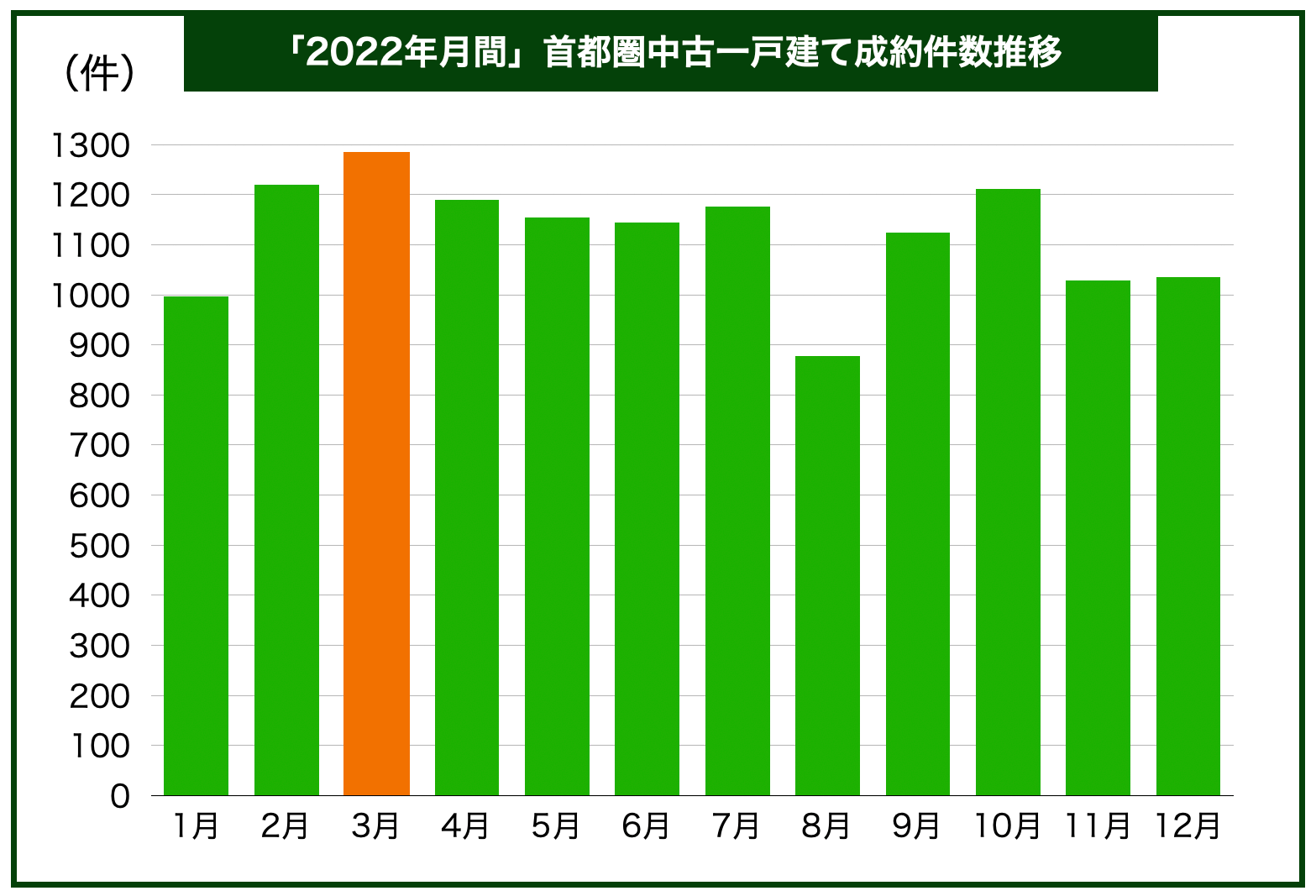

下記は首都圏における2022年の中古一戸建ての成約件数の月間推移です。3月が最も高いことがわかります。就職、子供の新学期などで、年度替わりの4月前に引っ越す人が多いためです。

データ引用元「東日本不動産流通機構」

1月〜3月は例年買い手が多くなるため、他の期間にに比べて高値で売れる可能性が高くなります。

事情が許せば、その期間に売り出せるよう、物件の査定や仲介業者の選定などの売却準備を、を少なくとも10月頃には始めることをおすすめします。

売却準備の内容については、次章で解説していきます。

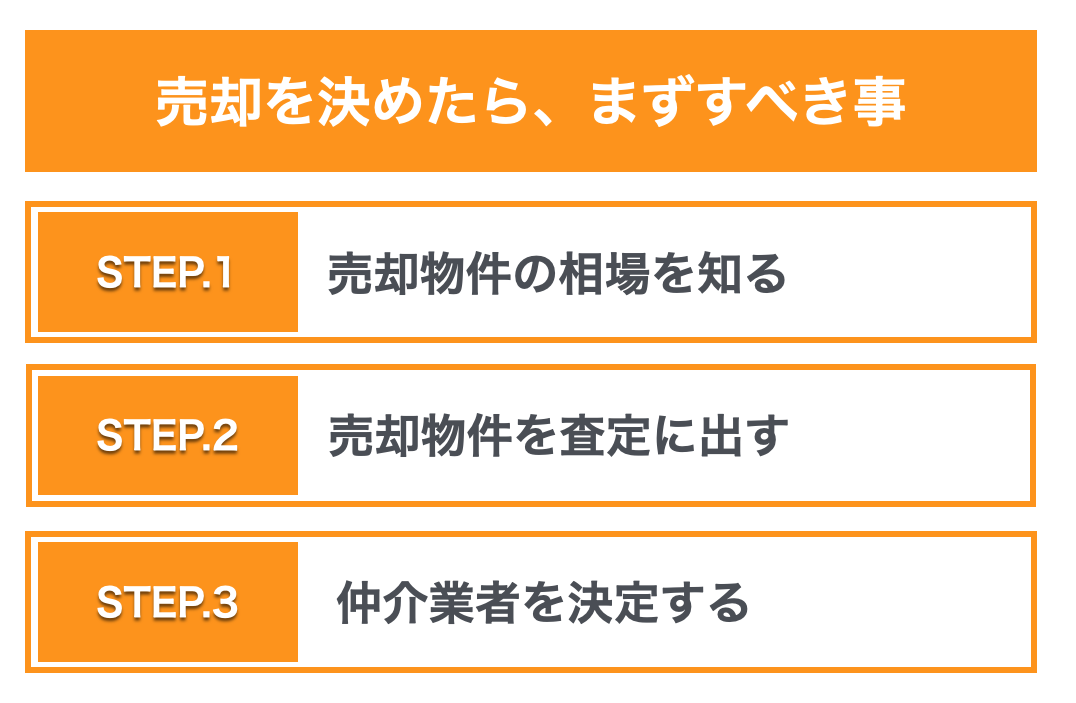

5.売却を決めたら、まずすべき事

ここまで読み終え、自身の物件を売ろうと思い立った方が、まずすべきことを以下の3つのSTEPに沿って紹介していきます。

STEP1.売却価格の相場を知る

まずは自分の物件が大体いくらで売却できそうかの相場を掴みましょう。

おおよその売却額を予想する事は、今後の資金計画を立てる上ではもちろんのこと、何より、下記のような業者に騙されないためにも重要になります。

- 査定の際、売主と仲介の契約をすることだけを目的とし、実現できないにもかかわらず相場とかけ離れた高い査定額を提案してくる。

- 売り出し時、価格交渉の手間を省くために、相場よりとても低い売り出し価格を提案してくる。

※上記の詳細はSTEP3で詳しく解説します

そういった業者に対しても、相場を知っている事で「根拠は何ですか?」と問いただすことができるようになり、流されて損をする事態を避けられるようになります。

業者に対して「いい加減な事は言えない、できない」と思わせるためにも、少なくとも査定の前には自分で相場を調べておくことをおすすめします。

相場を自分で調べるためには、以下2種類のサイトを使うといいでしょう。

- 不動産広告サイト

- 取引事例確認サイト

調べる時には以下の条件について意識し、自分の物件と似たものを探してみましょう。

| 調べる時に意識する条件 | |

| ①地域 | |

| ②広さ | |

| ③構造種類(木造、RC等) | |

| ④築年数 | |

| ⑤最寄り駅までの所要時間 |

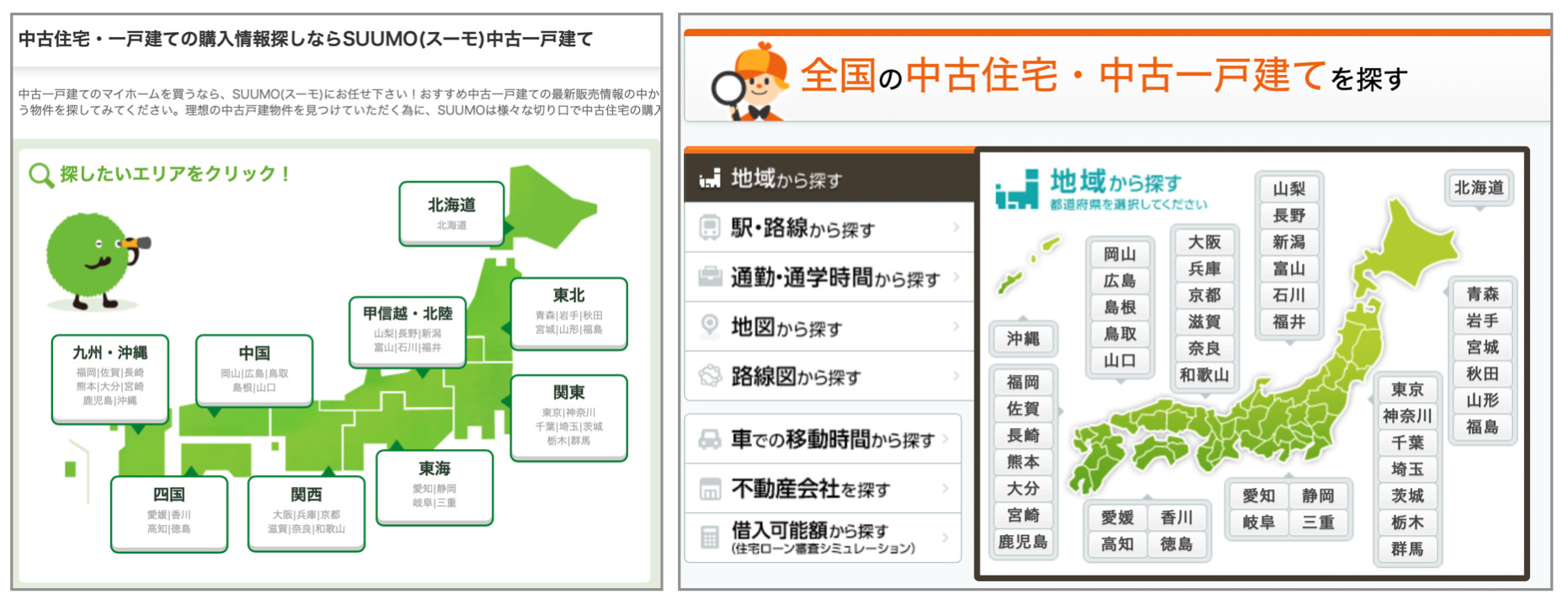

不動産広告サイトで確認

『SUUMO』や『HOME’S』等の大手不動産広告サイトでは常に多くの売出中物件の広告が載っており、自身の一戸建ての家と同エリア・似た条件の物件を簡単に探すことできます。

これらのサイトで売出中の類似物件が見つかれば、自分が売り出した際の競合物件となる訳ですので、一つの相場判断の参考とすることができます。

一方で、あくまで売出価格にすぎないため、「その価格が適正であるか」や「きちんと成約するか」まではわからないといった点には注意が必要です。

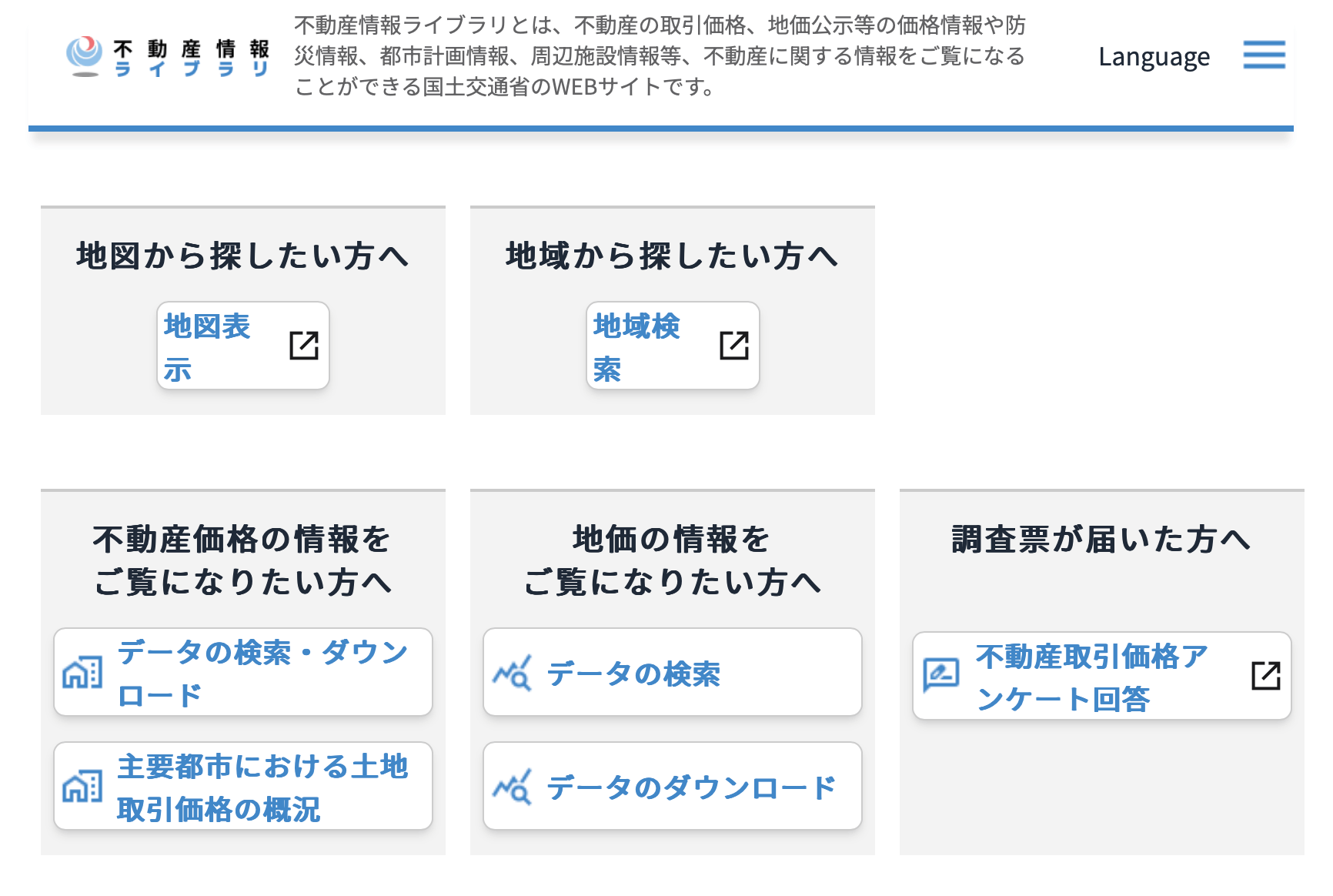

取引事例確認サイトの利用

2つ目の相場確認方法として、過去の一戸建ての家売買取引事例がデータベース化されていて、検索して相場を確認することができる取引事例確認サイトの利用が挙げられます。

この場合には、実際に成約した実績をもとにした価格相場を調べることができるため、より実態に合った相場判断の参考にすることができます。

おすすめの取引事例サイトは下記の二つです。

『REINS Market Information(レインズ・マーケットインフォメーション)』

いずれも公的機関が運営しており、実際の取引に基づく成約価格を集めて公表されたものになりますので、民間サイトの相場検索などと比較しても圧倒的な信頼性があります。

STEP2.売却物件を査定に出す

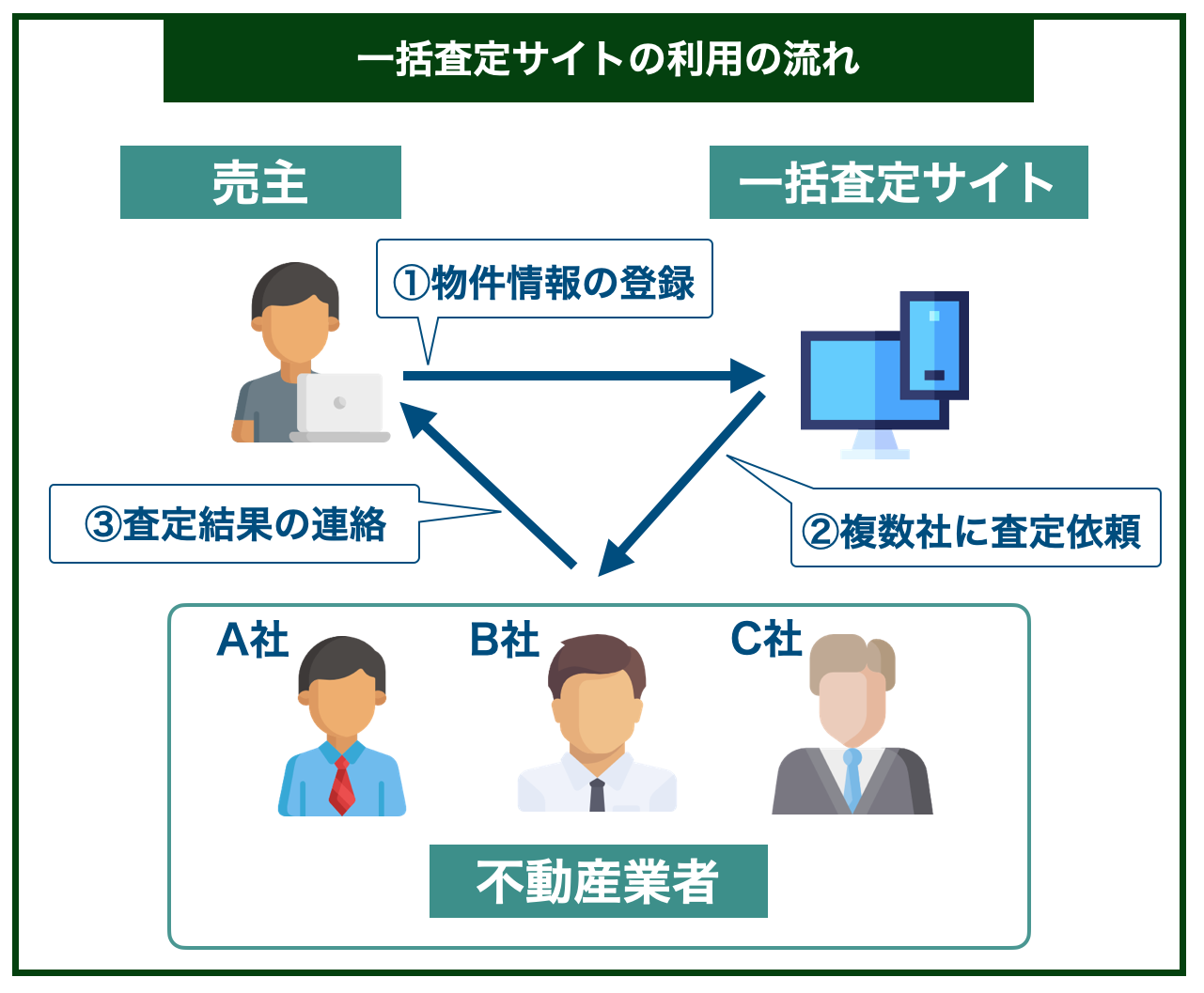

まずは一括査定サイトで複数社に査定を依頼しよう

大まかな相場を掴んだら、実際に物件を査定に出しましょう。査定においては、一括査定サイトの利用がおすすめです。

不動産会社は全国に12万社以上あり、その総数はコンビニの約2倍です。

膨大な数の会社の中から、仲介業を専門とし、なおかつ自分の売りたい物件の売却に強い業者を自力で見つけていくのは至難の技です。

しかし、一括査定サイトを利用すれば、サイトにあなたの売りたい物件情報を登録する事で、あなたの物件売却に強い業者をその日のうちに複数社紹介してもらうことができます。

そして、それらの業者に対してあなたの物件の査定を一斉に依頼することが可能になります。具体的な流れは以下の通りです。

不動産の一括査定サイトはいくつもありますが、結論から言うと、大手のNTTグループが運営する『HOME4U』の利用をおすすめします。

理由としては、下記二つの点から他サイトに比べて安全性が高く、良い業者に出会える可能性も高くなると判断できるからです。

- プライバシーマークを取得している

- 大手から中小まで、2,300社以上が登録

プライバシーマークを取得している

プライバシーマークとは、日本産業規格に基づいた基準を満たした事業者のみ使用が認められたものになります。

その個人情報保護の体制や運用の状況が適切であることが公的に認められていることを意味します。

また、『HOME4U』は上場企業であるNTTデータグループが運営しており、運営実績は20年以上と一括査定サイトの中で最も長く、登録業社の厳選も進んでいます。

一括査定サイト利用時は、物件情報のみならず、その他の基本的な個人情報の登録も求められます。安心して情報を提供できるサイトであるメリットは大きいと言えます。

大手から中小まで、2,300社以上が登録

『HOME4U』には、規模を問わず全国2,300社以上の業者が登録されています。

大手の方が中小よりも販売網が広く、売却がしやすいと思われがちですが、そんな事はありません。

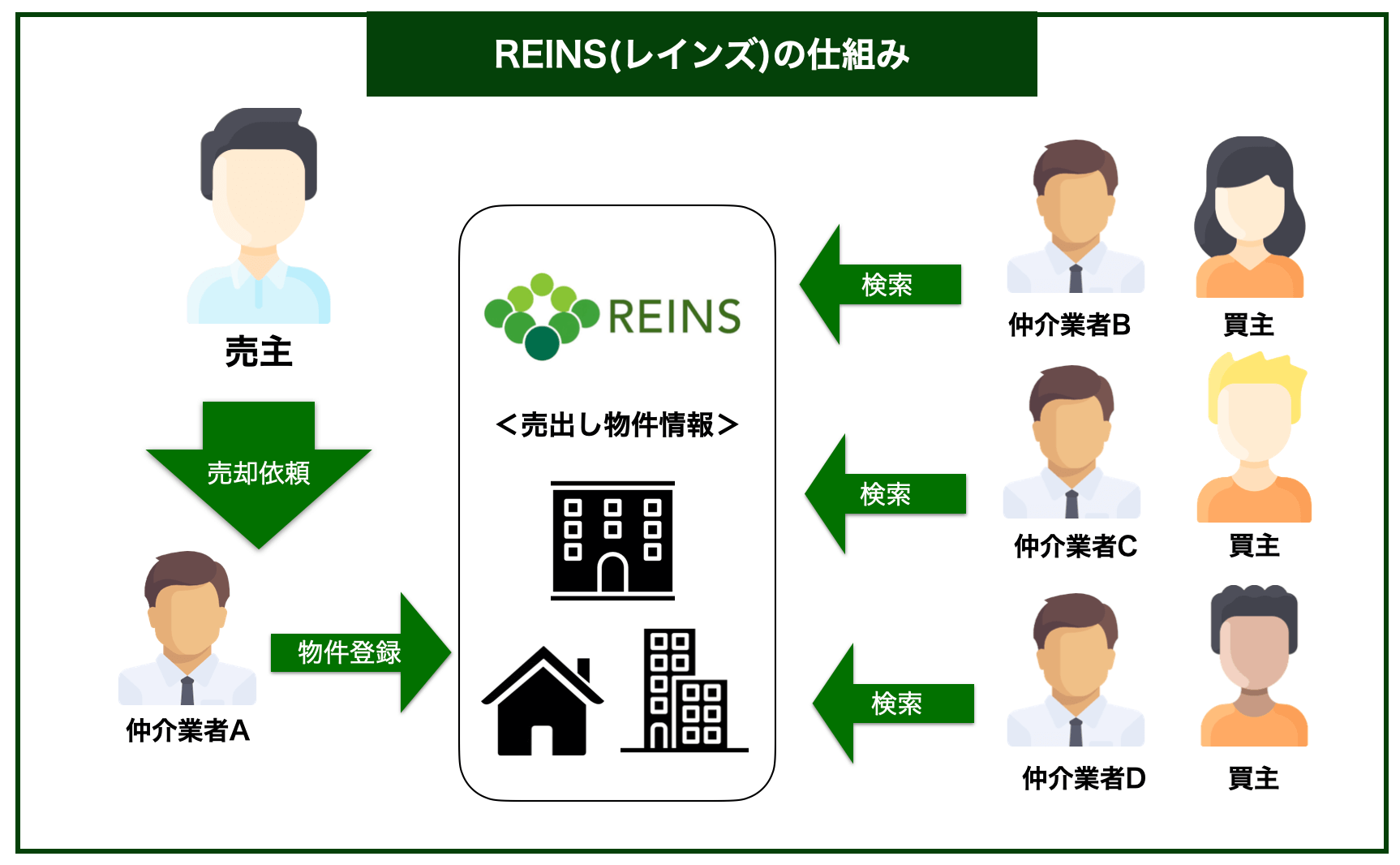

全国の不動産会社は「レインズ」という不動産情報システムを使って売り出し物件の情報を共有しています。

売却物件のレインズへの登録は法律で義務付けられており、そこに広告を出して買主を探すという点では、大手も中小も、皆同じ土俵で戦っているといっても過言ではありません。

大手のみを扱った一括査定サイトもある中で、規模を問わず、多様な選択肢の中から業者を選べるという点で、『HOME4U』は優れていると言えます。

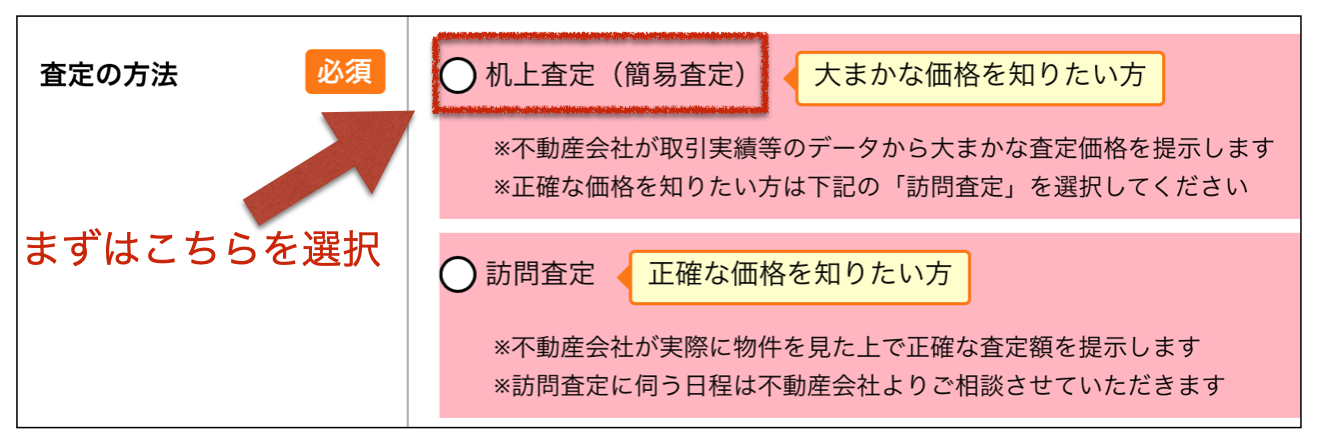

机上査定と訪問査定

『HOME4U』の一括査定は、机上査定と訪問査定の2種類どちらかを選ぶことができます。それぞれの意味は以下の通りです。

- 机上査定 → 物件を見ないでネットに登録した物件情報のみで大まかに査定

- 訪問査定 → 実際に仲介業者が物件を見にきて具体的に査定

まずは業者目線での相場を知る機会として、また、良い業者に出会う確率を上げるためにも5~6社に机上査定を依頼してみましょう。

査定が出揃ったら、メールや電話で複数社と連絡をとり、少なくとも2~3社までに絞り込んだ後に、個別に訪問査定を依頼しましょう。

最初から全ての会社に訪問査定を依頼した方がより正確な査定額を早く知ることができますが、日程調整や対面でのやりとりに手間や時間がかかるというデメリットがあります。

また、机上査定の段階でメールや電話で連絡を取り、会って話を聞いてみたいと思える業者を絞り込むことで、訪問査定の手間を省くことも可能になります。

よって、余程時間に余裕があるといった方でない限り、上記のように最初に机上査定を依頼し、2~3社に絞り込んだ上での訪問査定をおすすめします。

業者を選ぶ上での注意点については次のSTEP3で解説します。

STEP3.仲介業者を決定する

複数社の査定が出そろったところで、実際に今後売却活動を共にしていく仲介業者を決定します。

仲介業者は売出し以降の売却の進行役となる大事な存在であり、その選定に失敗すると、後の工程でどれだけ注力しても結局安値で売却することになり後悔するということになりかねません。

そのように最終的に損をしないためには、以下4つのポイントについて押さえておくことが重要になります。

- 高すぎる査定に要注意

- 査定も大事だが、その根拠はもっと大事

- 騙されないために、仲介業者の儲けの仕組みを知ろう

- 契約の種類は専任媒介契約を選ぶこと

高すぎる査定に要注意

高額査定を出した業者が、その額で売ってくれるとは限らない

一戸建ての家の査定は車やピアノの買取査定と異なり、買い手と売買契約が成立するまで売却額は分からず、査定額での売却を保証するものではありません。

一戸建ての家の売却価格は、買主との価格交渉の後、購入がされるまで確定するものではなく、査定の時点ではあくまで売れる額の予測でしかないのです。

一括査定サイトで複数社に査定を取ると、他社に比べ、極端に高額な査定を提示してくる業者がいることがあります。

もちろん本当にその額で売れると踏んで査定を出している場合もありますが、中には、その額では売れないことを知りながら、高い査定を出している業者も存在します。

売れないと分かっているのに、なぜ高額査定をするの?

他社より高い査定額で売主の気を引き、専任媒介契約(売却を一社に一任する契約)を結ぶことだけが目的です。

業者は、売主と契約をしないことには仲介手数料が得られないため、まずは他社より先に契約を取ることに必死にならざるを得ない事情があります。

結果として、下記のようなことを考えて高額査定を出す業者がどうしても出てきてしまします。

- 「査定額で売る決まりはないし、売り出しの時にでも、理由をつけて値下げを提案すればいい。」

- 「契約ができて、仲介手数料がもらえるのであれば、最終的にいくら安くなろうと関係ない。」

高額査定を出した業者が、売主の「高く売りたい」という望みをかなえてくれるとは限らないのです。

こうした業者に惑わされないためには、査定額よりもその根拠に目を向けることが大事になります。

査定額も大事だが、その根拠はもっと大事

どのようなマーケティングを行っているかで業者の実力や良し悪しがわかる

不動産の売買は、売り手と買い手の合意で価格が成立する上、全く同じ物件は存在しないため、似た物件の売買事例や相場といったものはあくまで一つの参考にすぎません。

その物件の適正な査定をするにはより具体的なマーケティングが必要になります。

しっかりとしたマーケティングを行なっている業者であれば、査定額の根拠について、その物件固有の事情を見極めて、下記のような項目について具体的な説明があるはずです。

- ターゲットとなる購入者像

- 競合となりうる物件と比較した上で有利、不利な点

- 具体的な販売手法(どのように広告を売っていくか等)

査定の根拠について、納得のいく説明ができる業者こそが、本当にあなたの物件を高く売ってくれる、実力のある業者と言えます。

また、物件のPR力が変わってくるため、あなたの物件がある地域で売買の経験があり、得意エリアとしている営業マンであれば、なお良いです。

騙されないために、仲介業者の儲けの仕組みを知ろう

不動産売却はほとんどが初心者であることが多く、売主の無知につけ込み、自己の利益を優先して売主に損をさせる業者が存在することも事実です。

そういった業者に騙されないためには、業者の儲けの仕組みを知ることが何より重要です。業者の本当の狙いを知ることで、とるべき対策が見えてきます。

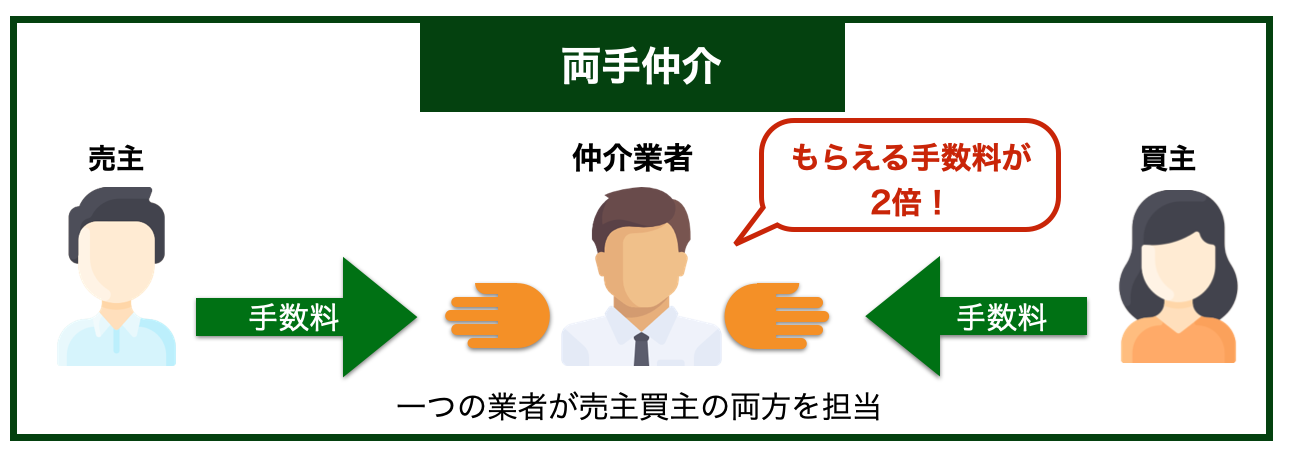

片手仲介と両手仲介

仲介手数料の上限は「(売却価格×3%+6万円)+消費税」と宅建業法で決まっています。

売主、買主それぞれに仲介業者がついて売買契約が決まった場合、それぞれの業者が上限の手数料をもらうことになります。これを「片手仲介」といいます。

この場合だと、売却価格を大きくした方が業者にとってもメリットが大きくなります。

しかし、売却価格を上げる努力をせずとも、仲介業者が手数料収入を倍にする方法があります。

それは「両手仲介」といって、売主、買主両方の仲介を担当し、一社で上限の手数料を双方からもらうというものです。

下表は、業者があなたの物件を片手仲介で2,500万円で売った場合と、両手仲介で2,000万円で売った場合の仲介業者の利益を比べたものです。

| 売却価格 | 仲介業者の利益 | |

| 片手仲介 | 2,500万円 | 891,000円 |

| 両手仲介 | 2,000万円 (500万円down) | 1,452,000円 (56.1万円up) |

500万円も安く売却しているにもかかわらず、業者の利益が両手取引によって1.5倍以上も大きくなっていることがわかります。

買主からすれば、できるだけ安く買いたいと思っているのは当然です。

両手取引を成立させたい業者は、売主の意に反して、価格を大きく下げることで買主を引きつけ、話をまとめようと動き出します。

売り出し時に、相場より不自然に低い売り出し価格を業者に提案された場合は、こうした思惑が隠れている可能性があります。

そうした提案があった時は、流されずに、あなたにとって納得のいく根拠があっての判断か、業者側にしっかり確認を取るようにしましょう。

売主が損をする「物件の囲い込み」

一戸建ての家を少しでも高く売るために、絶対に避けるべき業者があります。それは、「物件の囲い込み」をする業者です。

囲い込みとは簡単に言うと、「両手仲介の手数料欲しさに、他社を通して来た買主と売主の売買契約を妨害すること」を言います。

宅建業法により、仲介業者は売却を依頼された物件をレインズという不動産情報システムに登録することが義務付けられています。

レインズの物件情報は全国の不動産会社がネットを通して見られるようになっており、買い手側の仲介業者がそれを見て買い付けを行い、売買契約が成立する仕組みになっています。

しかし、自身で買主を見つけて両手仲介を行うことを狙った業者は、レインズを見てきた他の業者からの買い付けや内覧の問い合わせに、以下のような回答で断りを入れてしまいます。

- 現在商談中でご紹介できません。

- すでに他のお客様から申し込みをいただいております。

実際には売り出し中で買主が見つかっていないにもかかわらず、手数料を取られたくないために嘘の回答をするのです。

売主にとって喜ばしい高い金額での買い付けであっても、両手仲介の手数料に比べたら儲けが少なくなるのは明らかなため、それは変わりません。

囲い込みをする担当者がついた時点で、売主の高く売るという目標は後回しにされてしまうのです。

囲い込みをさせないために

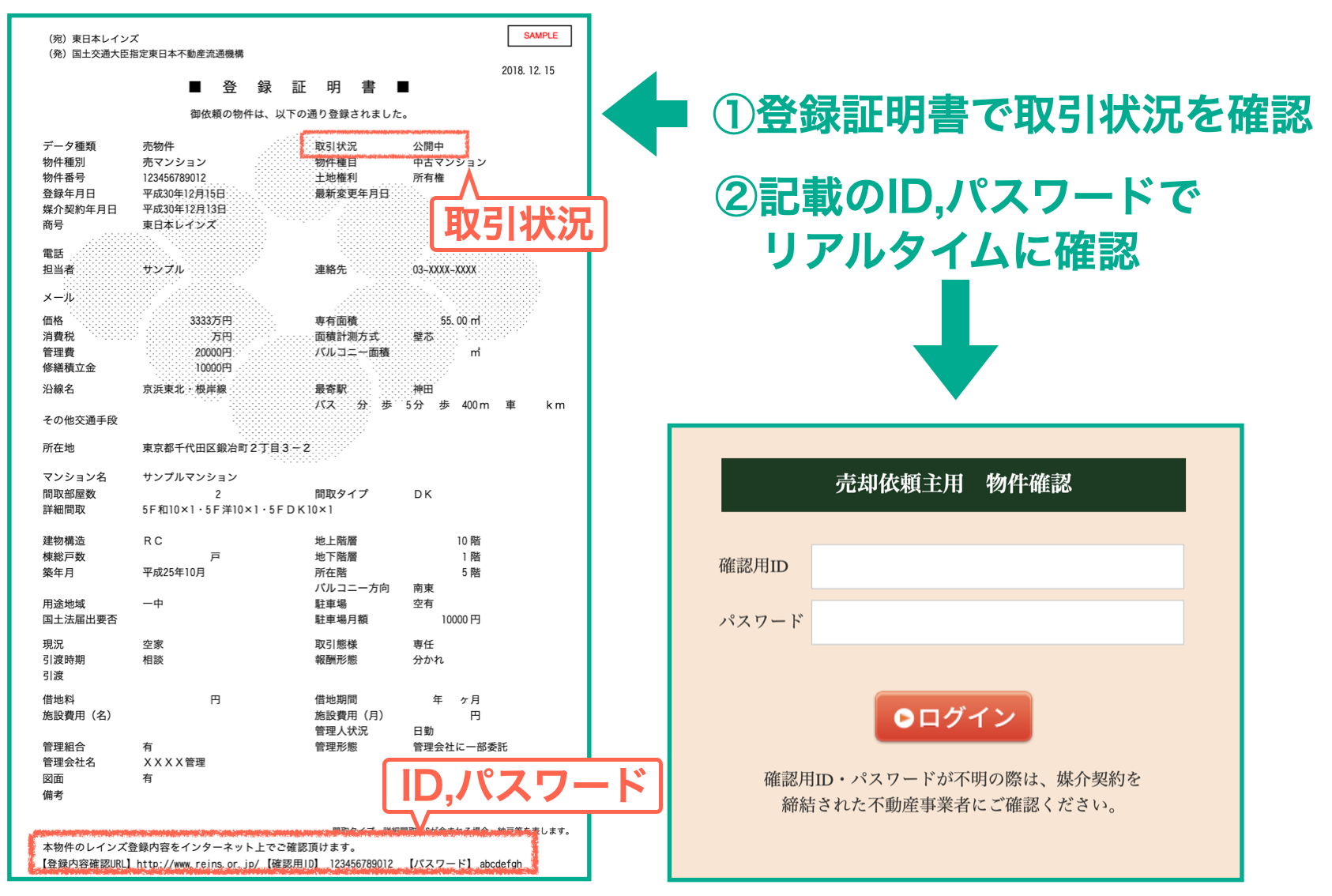

仲介業者がレインズにあなたの物件を登録すると、登録証明書という書類を発行してもらえるようになります。

発行された登録証明書に記載されたIDとパスワードを使うと、売主の依頼した物件の登録状況のみ、リアルタイムで確認ができるようになります。

レインズに登録しても、取引状況を「申込み有り」や「一時紹介停止中」に設定して囲い込みを行い、売主が知らないのをいいことに証明書自体を売主に渡さない業者もいます。

しかし、証明書の発行を依頼し、さらにシステムで確認することで、そういった行為を防ぐことが可能です。

こうした対策をとっても、他社からの問い合わせに嘘をついて囲い込みをすることもあり、一部の片手仲介専門業者に頼む以外、100%囲い込みを防ぐ方法というのは存在しません。

ただ、仲介業者を決定する段階において、以下のような質問を投げかけてみるだけで、囲い込みのリスクはぐっと減らすことができるようになります。

- 御社は両手仲介前提ですか?

- レインズに登録したら、登録証明書は発行してもらえますか?

業界について知っていることを示し、「この売主には適当なことは言えない、できない」と思わせることで、業者が安易に自分の利益を優先した行動ができなくなるからです。

片手仲介を公言しているSRE不動産

ソニーグループの運営する『SRE不動産』は、売主と買主どちらかの仲介に特化すること(片手仲介)を公言している日本で唯一の大手不動産会社です。売主の仲介業者が、高く買ってくれる買主を見つけてくることもあるため、両手仲介自体は悪いことではありません。

しかし、囲い込みによって売主が損をするリスクがどうしても付きまといます。

両手仲介は米国等の海外諸国では禁止されており、片手仲介が円満な売買契約のための最も合理的なシステムであることは、世界的にも常識となっています。

『SRE不動産』は片手仲介のみを行い、売主の高く売るという意向に沿った仲介を必ずしてくれるという点でメリットが大きいと言えます。

対応可能なエリアである、首都圏、大阪、兵庫、奈良、京都での売却を検討されている方は利用をおすすめします。

契約の種類は専任媒介契約を選ぶこと

専任媒介契約の方が、業者に優先的に動いてもらえるようになり、売主にとってのメリットも大きい

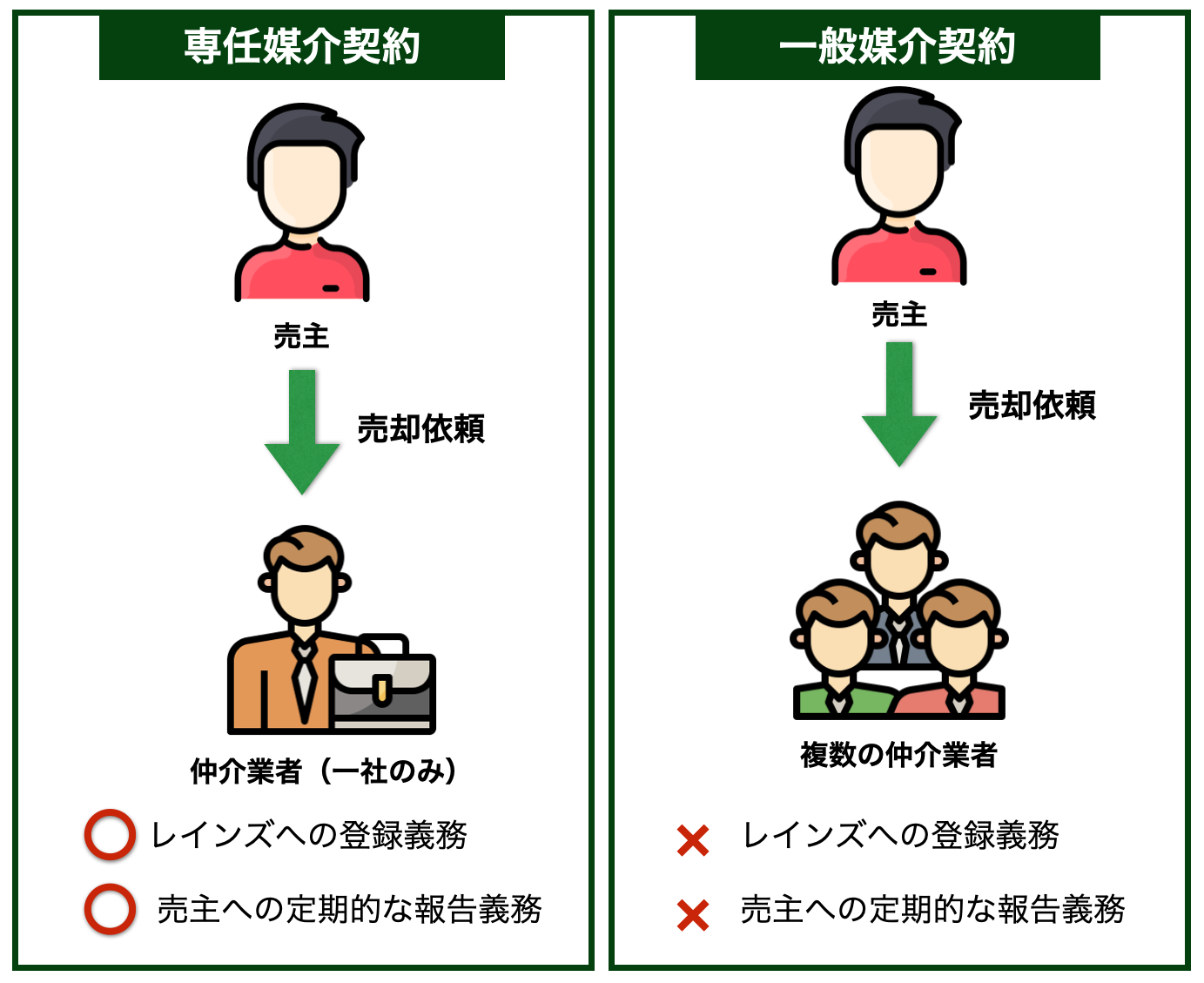

一戸建ての家売却にあたっての仲介業者との媒介契約には、大きく分けて、以下の二つがあります。

- 専任媒介契約

- 一般媒介契約

専任媒介契約が一社のみへの売却依頼であるのに対し、一般媒介契約では複数社に同時に売却依頼ができるという点が大きな違いです。

また、専任媒介契約では、物件のレインズへの登録や売主への定期的な報告の義務があるのに対し、一般媒介契約ではそれがないという点で異なります。

結論から言うと、契約するなら専任媒介契約を一社と結ぶことをおすすめします。

一般媒介契約は以下のようなデメリットがあるため、おすすめできません。

- 業者にとって、「広告やPRを頑張っても、他社が買主を見つけて自身の努力が水の泡になる」という不安と隣り合わせの契約であり、本腰を入れてもらえないことが多い。

- 業者にレインズへの登録義務がないことから、物件情報が広がらないリスクがある。

反面、専任媒介契約は、業者にとって他社に契約を取られるリスクもないため、なんとか契約期間内(最大3ヶ月)に自社で売り切ろうと、優先的に動いてもらえるようになります。

専任媒介契約には、以下のように「専任媒介契約」と「専属専任媒介契約」の二種類があり、最終的にはどちらかを選ぶ必要があります。

| 専任媒介契約 | 専属専任媒介契約 | |

| 業者側の義務 | ・2週に一回は売主に販売状況を報告する ・契約から7日以内にレインズに物件を登録する | ・1週に一回は売主に販売状況を報告する ・契約から5日以内にレインズに物件を登録する |

| 売主が自分で買主を見つけること | 可能 | 不可能 |

どちらも一般媒介契約に比べて優先的に動いてもらえる点では変わりません。

ただ、後段の売主が自分で買主を見つけられるか否かについては大きな違いとなります。

身近な知人や親戚等の中から、自分の物件を買ってくれる人が見つかる見込みのある方は、左の専任媒介契約の方を必ず選んでおきましょう。

6.一戸建ての家売却で利益を最大化するために大切な2つのこと

一戸建ての家売却で利益を最大化するためには、下記の2つを意識することが大切です。

- 価格交渉を有利に進めるため、時間に余裕を持って売出す

- 相場より高く売出してくれる業者を選ぶ

一戸建ての家は最初に売出した価格で売れることは滅多にありません。

ほとんどの場合、買主側から価格交渉を持ちかけられ、交渉の中でお互いに納得のいく価格が決まって初めて成約となります。

時間に追われて売り急いでいると、交渉の時間が取れず、他の買主を見つける余裕もないため、買主の言うままに値下げをして安く売る羽目になってしまいます。

売主にとっての利益を最大化するためには、交渉のための時間的な余裕を持ちつつ、相場より高い価格で売り出すことが重要となります。

理想的な売出し期間は

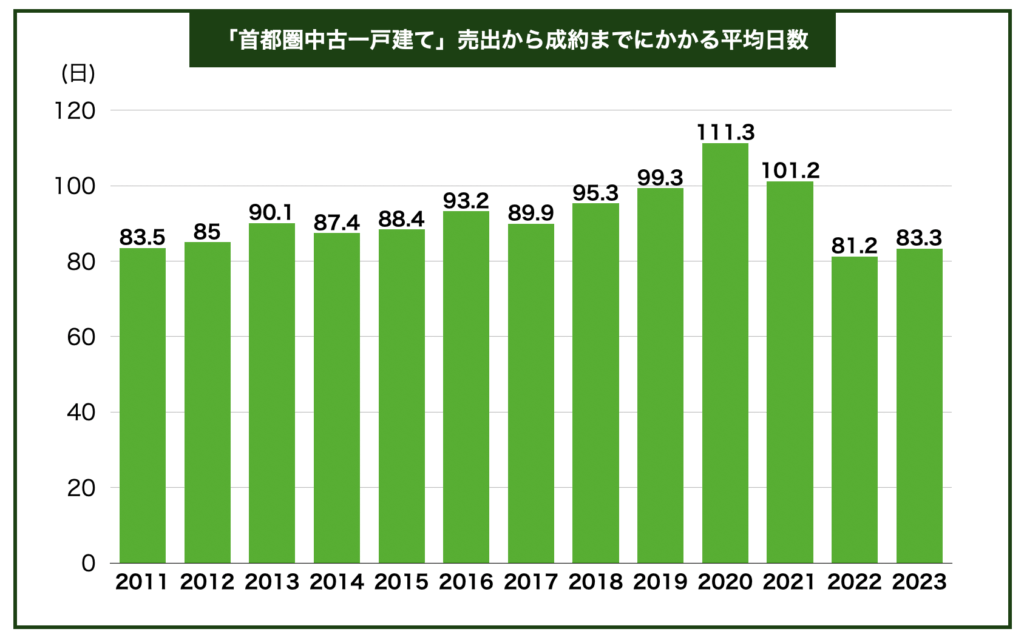

売出し期間とは、全体の流れの中で言うと、下図の通り内見対応や条件交渉を含め、実際に売出してから契約するまでの期間のことを言います。

下図の通り、首都圏における中古一戸建ての売出し期間の平均は、例年80~100日程度となっています。

データ引用元「東日本不動産流通機構」

この程度の日数がかかるのが一般的なため、売出し期間としては、少なくとも4ヶ月は余裕を持つことをすすめます。

また、売買契約成立後、引渡しまでには諸手続きで1ヶ月程かかるのが基本です。

そのため、引渡しを終えたい時期から逆算して5ヶ月前には業者を決定して売出しを始められるよう、計画的に査定を進めるようにしましょう。

売出し価格を高くするには

相場より少なくとも1割高い価格で売出す前提で、それぞれの業者と交渉するべし

売出し価格は売主に決定権があり、ある程度自分で決めることができますが、売出しの際は、少なくとも相場より1割は高い価格を設定することをすすめます。

なぜなら、相場からかけ離れた高い売出しでは見向きもされないリスクがあるものの、1割程度の上乗せであれば、どうしても欲しいという買主が見つかれば、その価格でも売れる可能性は十分あるからです。

また、前述の通り一戸建ての家売却では基本的に価格交渉が前提となるため、値引きの余地としても、ある程度余裕を持った価格を設定することは、売出す上での鉄則となります。

相場より安く売りたがる業者に注意

前章でもお伝えしたとおり、残念ながら、売主の意図に反して安く売りたがる業者というのも存在します。

前章でお伝えした両手仲介狙ったパターン以外にも、単に価格交渉の手間を省いて早く簡単に仕事が回したいがために、無理なくまとめられる安値での売出しをしたがる業者というのも存在します。

そのような、業者都合の理由で値下げをされ、売主が損をするというのはあってはなりません。

必ず自身でも相場を調べた上で複数社に査定を依頼し、相場より少なくとも1割高い価格を基準にそれぞれの業者と売出し価格の交渉をするようにしましょう。

7. まとめ

いかがでしたでしょうか。

「一戸建ての家の売り時判断や賢く売却する方法」についての疑問や悩みが解消できたのではないでしょうか。

一戸建ての家を少しでも高く売るためには、売り時を間違えないことはもちろんですが、最良のパートナーとなる信頼できる仲介業者を選ぶことなど、最初のステップが肝心です。

本ページでは「一戸建ての家の売り時判断や賢く売却する方法」について、重要なポイントは出来る限り網羅的にご紹介してきました。

上記の内容をしっかりと理解した上で、後悔しない上手な売却を検討してみて下さい。

〈本ページでご紹介したサービス・業者〉

※売却検討にあたっては、同時に「貸した場合の収益性」も検討すべきです。

- 資産価値が落ちにくい都市部等にある

- 年間賃料が売却査定額の5%以上(表面利回り5%以上)で貸せる

『HOME4U賃貸経営』|売却査定同様、NTTグループが運営するおすすめサービスです

RECOMMENDあわせて読まれている記事