プロが教えるマンション経営の一括借り上げで失敗しないための全知識

マンション経営の「一括借り上げ(サブリース)」について、「仕組み」や「メリット・デメリット」「注意すべきリスク」等、本当に使うべきかを一から知りたいと悩んでいませんか?

マンション経営の「一括借り上げ(サブリース)」は巷では賛否両論ありますが、その特性を理解した上で必要に合わせて賢く活用すれば手間や安定性の面でのメリットが大きく、「賃貸経営を専業としてできる人」や「賃貸経営の経験・スキルが豊富な人」を除いては、すべての賃貸オーナーにとって検討価値の高いシステムだと言えます。

このページでは、これまで土地活用のコンサルティングを業務として300人以上の土地オーナーの最適な土地活用や賃貸経営について支援をしてきた筆者が、「マンション経営における一括借り上げの全知識」について、以下の流れに沿ってご紹介します。

- マンション経営における「 一括借り上げ(サブリース)」とは

- 「一括借り上げ」の悪評の実態|トラブルの原因はオーナーの知識不足

- マンション経営における「一括借り上げ」のメリット・デメリット

- マンション経営の一括借り上げで長期安定経営ができる仕組み

- マンション経営で一括借り上げがおすすめな人とおすすめしない人

- マンション経営の一括借り上げでよくあるトラブルと対策法

- マンション経営の一括借り上げで失敗しないための3つのポイント

このページをすべて読めば、「一括借り上げ」についての理解が深まり、「自分にとってベストな土地活用や賃貸経営」の検討に向けて、自信を持って第一歩を踏み出していただけるようになるでしょう。

目次

1. マンション経営における「 一括借り上げ(サブリース)」とは

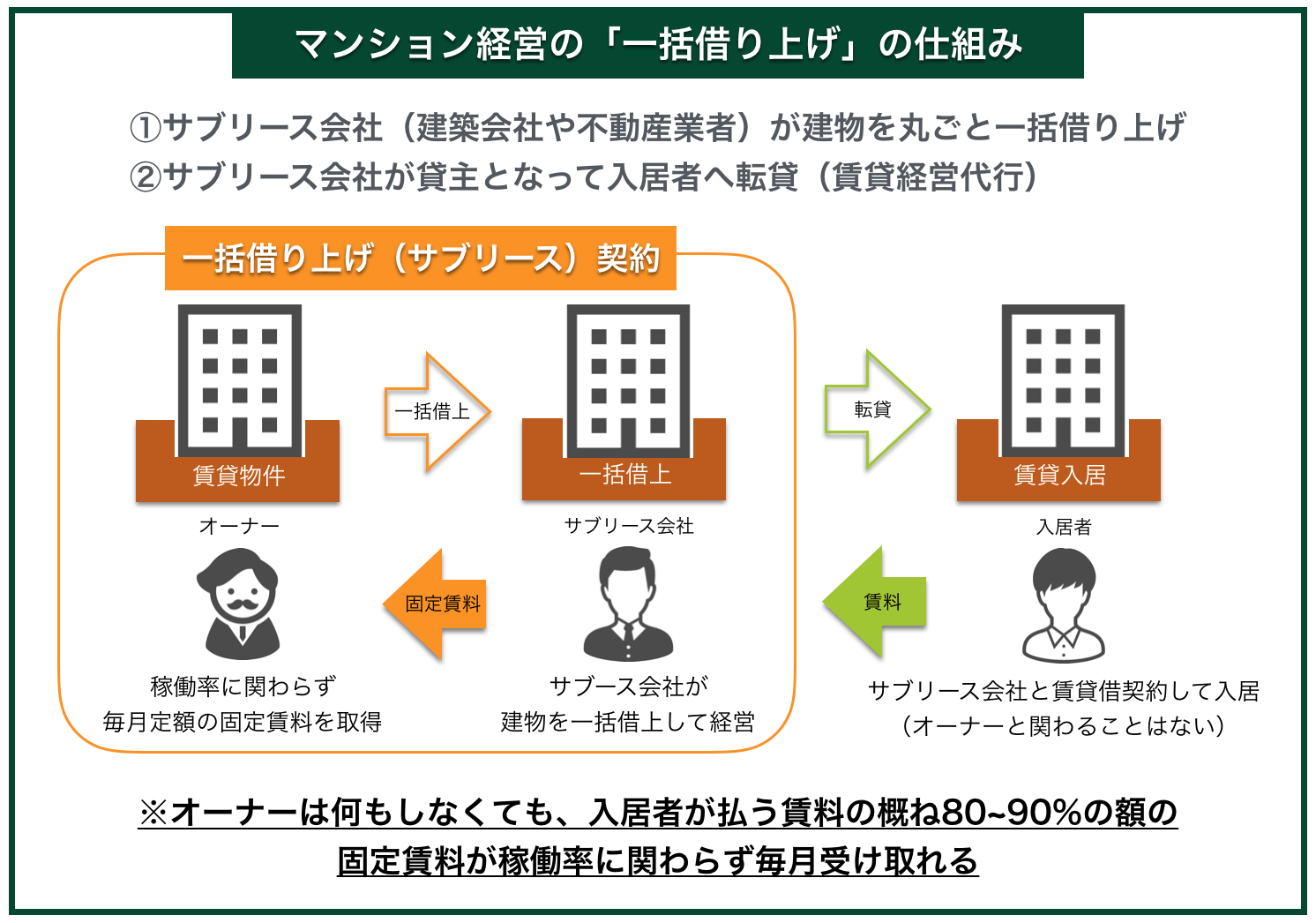

一括借り上げ(サブリース)とは

オーナーが賃貸物件をサブリース会社(建築会社や不動産業者)に一括して賃貸し、サブリース会社が貸主となって一般の入居者に転貸することで代わりに賃貸経営を行う仕組み。

土地活用の経営・管理方法には、大きく「一括借り上げ(サブリース)」「一般管理」「自己経営」の3種類があり、下図のようにまとめられます。

| 一括借り上げ (サブリース) | 一般管理 | 自己経営 | |

| 手数料 | 賃料の10~20%程度 | 賃料の5%程度 | ゼロ |

| 入居者募集 | 管理会社 | 管理会社 | 自分 |

| 集金 | 管理会社 | 管理会社 | 自分 |

| クレーム対応 | 管理会社 | 管理会社 | 自分 |

| 共用部清掃 | 管理会社 | 管理会社 | 自分 |

| 空室リスク | なし | あり | あり |

| 家賃滞納リスク | なし | あり | あり |

上記からも分かるとおり、一括借り上げ(サブリース)を活用することで、賃貸経営の知識や経験のない全くの初心者でも、手間を掛けることなく安定的な賃貸経営ができるようになります。

そのため、特に郊外や地方等のような入居者募集や入居率向上のためにノウハウや工夫が必要な地域ほどメリットが大きく、全国的に非常に多くのオーナーが一括借り上げ(サブリース)を活用して賃貸経営を行っています。

2. 「一括借り上げ」の悪評の実態|トラブルの原因はオーナーの知識不足

オーナーメリットの大きさ故に、多くの不動産業者や建築会社が一括借り上げを行うようになっていますが、マーケティング能力や賃貸経営能力に乏しい業者では、採算入居率を維持することができずに赤字物件となってしまい、強引にサブリース契約を解約するというトラブルも一部発生しています。

そのような事例は、特に経営ノウハウが求められる郊外や地方に多く、最悪のケースでは「そもそも賃貸需要のない地域で、ノウハウ云々の問題ではどうしようもない」というような不良物件と借金のみがオーナーのもとに残ってしまうという事例もあるのが実態です。

参考:「かぼちゃの馬車」事件

2018年初旬、女性向けシェアハウス「かぼちゃの馬車」を建築、販売、管理していた運営会社が資金難に陥り、サブリース契約をしていたオーナーへの賃料支払いがストップする事件が起こりました。

「全額銀行からの融資で新築物件が用意され、建築後はサブリース契約で一定の賃料がオーナーに保証される」という、一見魅力的な話に700人以上のオーナーが集まり、短期間で800棟以上の建築が行われました。

しかし、需要や入居者の利便性を無視した立地での建築や、相場に見合わない賃料設定を行っていたことで、入居率は40%程度しかありませんでした。入居率の低さから賃料収入ではオーナーへの支払いが追いつかず、運営会社は、新規建築の利益分をオーナーへの賃料支払いに回すという自転車操業に陥りました。

やがて、建築費の融資元である銀行が融資をストップしたことから一気に運営会社の資金繰りが悪化し、オーナーへの賃料支払いができなくなりました。

2020年に、不正に融資した銀行が物件とローンを相殺することで、オーナーの借金は免除されましたが、当時は、入居率の悪い物件と、一億円近いローンの返済だけがオーナーの元に残るという恐ろしい状況でした。

しかしながら、このような事案は、事前の計画段階で業者の言うことすべて鵜呑みにせずに、きちんとオーナー自身でも最低限の知識をもって賃貸需要や計画の妥当性について検討をしていればほとんどが防げるトラブルでもあります。

「一括借り上げ(サブリース)は賃貸管理の一手法であって、決して、賃貸経営が成り立たないような地域で賃貸経営するための裏技ではない」ということを肝に銘じておかなければいけません!

そのため、これから賃貸経営をはじめようと思われている人は、本ページでご紹介している最低限の知識を身につけた上で、しっかりとした判断を行うようにしましょう。

3. マンション経営における「一括借り上げ」のメリット・デメリット

| メリット | デメリット |

| ⭕️空室リスクがなくなる | ❌手数料(10~20%程度の賃料差額)が掛かる |

| ⭕️収入が安定する | ❌礼金や更新料収入は取れない |

| ⭕️将来収入が読めるので計画的に生活できる | ❌オーナーは基本的に賃貸経営に口出しできない |

| ⭕️全く知識がなくても賃貸経営ができる | ❌サブーリース会社の賃貸経営スキルに左右される |

| ⭕️オーナーは何もしなくてもよい | ❌借上契約更新時に条件改定されるリスクがある |

| ⭕️業者の信用力次第では融資が受けやすくなる | ❌不採算な場合に解約されるリスクがある |

| ⭕️業者から常に最新トレンド等の情報が得られる | − |

マンション経営における「一括借り上げ」には、上記のようなメリット・デメリットがあります。

これらの内容を理解して、デメリットを最小限に抑えるような対策を講じていけば、一括借り上げは非常にメリットの大きな管理方法です。

以下、それぞれ解説していきます。

3-1. サブリース(一括借り上げ)の7つのメリット

- 空室リスクがなくなる

- 収入が安定する

- 将来収入が読めるので計画的に生活できる

- 全く知識がなくても賃貸経営ができる

- オーナーは何もしなくてもよい

- 業者の信用力次第では融資が受けやすくなる

- 業者から常に最新トレンド等の情報が得られる

(1)空室リスクがなくなる

サブリースでは、建物(全室)を丸ごとサブリース会社が一括借り上げするため、オーナーから見ると、常に満室状態ということになります。

そのため、自分で管理している場合のように、空室を心配する必要がなくなります。

(2)収入が安定する

前述のとおり、サブリース(一括借り上げ)契約では、実際の入居者に対して設定する賃料の概ね80~90%の固定額でサブリース会社と契約を結ぶことになります。

そのため、毎月の収入が安定し、稼働率に合わせて収入が変動することがなくなります。

(3)将来収入が読めるので計画的に生活できる

自分で賃貸経営をしている人からよく聞く悩みの一つに「将来の収入と支出が読めないため、収入はあってもそれをどの程度使ってよいのかがわからない」というものがあります。

サブリース(一括借り上げ)では、将来的な収入も安定的にある程度読めるため、稼働率によってはローン返済を持ち出す等の心配をせずに、収入の中から計画的に生活できるようになります。

(4)全く知識がなくても賃貸経営ができる

サブリース(一括借り上げ)では、「どのように募集して・誰に・どのような条件で貸し・どのように管理するか」といった賃貸経営の全てをサブリース会社が行います。

そのため、オーナーに特段の賃貸経営の知識やノウハウは必要なく、初心者でもプロの専門家に経営を任せられます。

(5)オーナーは何もしなくてもよい

前項の通り、入居者募集〜管理まで全てサブリース会社が行ってくれ、賃貸借契約も入居者とサブリース会社との間で結ばれるため、サブリース(一括借り上げ)による賃貸経営に於いてオーナーがやらなければならないことは基本的に何もありません。

何もしなくてもプロが代わりに賃貸経営を代行してくれ、毎月定額の固定賃料が受け取れるというのがサブリース(一括借り上げ)の最大の魅力です。

(6)業者の信用力次第では融資が受けやすくなる

大手企業によるサブリース(一括借り上げ)などで、サブリース会社の信用力が高い場合、融資する側の金融機関にとっては、個人による賃貸経営よりも安心感があります。

そのため、信用力の高いサブリース会社によるサブリースを受けることで、難しい融資がOKになったり、融資条件が良くなるといったことはよくあります。

(7)業者から常に最新トレンド等の情報が得られる

自分で賃貸経営している場合には、賃貸マーケットの変化やトレンド等の重要な情報を自分で収集する必要があります。

しかしながら、サブリース(一括借り上げ)の場合には、そもそも経営を考える必要がない上に、プロがそのような情報を積極的に収集しながら共有してもらえ、情報面でも有利になれるというメリットもあります。

3-2. サブリース(一括借り上げ)の6つのデメリット

- 手数料(10~20%程度の賃料差額)が掛かる

- 礼金や更新料収入は取れない

- オーナーは基本的に賃貸経営に口出しできない

- サブーリース会社の賃貸経営スキルに左右される

- 借上契約更新時に条件改定されるリスクがある

- 不採算な場合に解約されるリスクがある

(1)手数料(10~20%程度の賃料差額)が掛かる

自分でリスクをとって賃貸経営する場合には、管理について手数料は掛かりませんし、集金・清掃・入居者対応のみの一般管理委託の場合でも手数料相場は5%程度です。

一方で、サブリース(一括借り上げ)となると、管理手数料に相当する賃料差額が10%程度、条件の悪い物件では20%程度発生しますので、この点がサブリースの最大のデメリットと言えます。

(2)礼金や更新料収入は取れない

自分で賃貸経営をする場合には、地域慣習によっては入居時に礼金を取ったり、賃貸借契約更新時に更新料を取ることで賃料以外にも収入を得ることができます。

しかしながら、サブリース契約におけるサブリース会社とオーナーの間には、礼金や更新料といった概念はなく、保証賃料以外の収入は取れません。(入居者から得られた場合の収入は、すべてサブリース会社のものになります。)

(3)オーナーは基本的に賃貸経営に口出しできない

サブリース(一括借り上げ)では、オーナーはサブリース会社に建物を一括賃貸するだけで、その後の経営については基本的にサブリース会社の裁量に任せる必要があります。

そのため、「誰に・どのような条件で・いくらで貸すか」等の判断はサブリース会社が行うため、たとえ同一建物や敷地内にオーナーが住んでいたとしても、基本的に口出しはできません。

(4)サブーリース会社の賃貸経営スキルに左右される

サブリース(一括借り上げ)は、仕組み上、賃貸経営代行とも言えますので、当然、サブリース会社の経営手腕次第で入居率や家賃下落率等の成績は変わってきます。

そして、その成績が悪いと、借上契約の更新タイミングで条件が改悪されオーナーに返ってくることになります。

そのため、株主が優秀な経営者に会社経営を任せるように、優秀なサブリース会社をきちんと見極めて慎重に選ぶべきです。

(5)借上契約更新時に条件改定されるリスクがある

前項でも述べたとおり、サブリース(一括借り上げ)契約では、必ず定期的に契約条件更新(見直し)のタイミングが設けられています。

業界相場では2年毎の更新(見直し)が一般的ですが、中には5年毎など条件の良い業者もあります。

このタイミングで、実際の物件の賃貸経営成績が良ければ問題ないのですが、成績が悪い場合には、その水準に合わせて条件が改悪されるというリスクがあります。

(6)不採算な場合に解約されるリスクがある

前項の更新(見直し)タイミングで条件改定の交渉が折り合わない場合や、そもそも全く入居がつかず、サブリース会社が赤字となっている場合等では、サブリース契約が解約されるというリスクもあります。

それが、単にサブリース会社の能力不足で起こっている場合には、自分で経営したり、他のサブリース会社を探せば良いのですが、そもそも賃貸需要自体がないという場合には最悪の事態を招きかねません。

そのため、サブリースでなければ成り立たないような賃貸経営は絶対にしてはいけません。

4. マンション経営の一括借り上げで長期安定経営ができる仕組み

マンション経営において、長期安定経営を実現するためには、主に以下のような9つのリスクに対して、予めリスクヘッジ策を検討しておく必要があります。

- 空室(収入変動)リスク

- 入居募集(広告費)リスク

- 入居者(クレーム・家賃滞納)リスク

- 原状回復・修繕(支出変動)リスク

- 建物老朽化リスク

- 家賃下落リスク

- 金利上昇リスク

- 災害リスク

- 管理会社の倒産リスク

これらのうち、5~9については管理方法に関係なく別の方法によりある程度のリスクヘッジが可能ですが、1~4については管理方法によってリスク対応度が変わってきます。

「一括借り上げ」を活用することで、1~4についてもリスクヘッジすることができることから、主な検討すべきリスク全てに対応することができ、これが「一括借り上げ」により長期安定経営が可能になると言われている所以です。

| 管理方法別リスク対応度比較 | ||||

| リスクの種類 | 自己経営 (収入100%) | 一般管理委託 (収入約95%) | 一括借り上げ (収入約90%) | |

| 1 | 空室(収入変動)リスク | ❌ | ❌ | ⭕️ |

| 2 | 入居募集(広告費)リスク | ❌ | ❌ | ⭕️ |

| 3 | 入居者(クレーム・家賃滞納)リスク | ❌ | 🔺 | ⭕️ |

| 4 | 原状回復・修繕(支出変動)リスク | 🔺 | 🔺 | ⭕️ |

| 5 | 建物老朽化(大規模改修)リスク | 🔺 | 🔺 | 🔺 |

| 6 | 家賃下落リスク | 🔺 | 🔺 | 🔺 |

| 7 | 金利上昇リスク | 🔺 | 🔺 | 🔺 |

| 8 | 災害リスク | 🔺 | 🔺 | 🔺 |

| 9 | 管理会社の倒産リスク | ⭕️ | ⭕️ | 🔺 |

| ⭕️:直接ヘッジ可能、🔺:他の方法である程度ヘッジ可能、❌:ヘッジするのは困難 | ||||

当然、安定性を重視する分、収入は自分で上手く経営した際と比較すると数パーセント低くなってしまいますので、どの管理方法がベストかはオーナーの考え方次第です。

以下にそれぞれのリスクについてのヘッジ策をまとめておきますので、ご参考にしてください。

| マンション経営における主な9つのリスクとヘッジ策まとめ | ||

| リスクの種類 | ヘッジ策 | |

| 1 | 空室(収入変動)リスク | 「一括借り上げ」でのみヘッジ可能(免責期間には注意) |

| 2 | 入居募集(広告費)リスク | 可能なら「礼金収入で充当する」か「一括借り上げ」 |

| 3 | 入居者(クレーム・家賃滞納)リスク | 「家賃滞納保証のある管理委託」か「一括借り上げ」 |

| 4 | 原状回復・修繕(支出変動)リスク | 「自分で修繕費積立」か「一括借り上げの定額修繕保証」(大抵サブリース会社の管理内容に付随) |

| 5 | 建物老朽化(大規模改修)リスク | 自分で賃料収入の中から「大規模改修費積立」をしておく |

| 6 | 家賃下落リスク | 完全ヘッジ不可、相場から将来の下落予測を事前に組んでおく |

| 7 | 金利上昇リスク | 全期間固定金利ローンやできるだけ長期の固定金利ローンを組む |

| 8 | 災害リスク | 建物仕様によるハード面での対策と火災保険・地震保険によるソフト面での対策が可能 |

| 9 | 管理会社の倒産リスク | 事前のしっかりした事業計画(事業計画がしっかりしていれば、そもそもリスクではない) |

マンション経営を行う際には、上記のリスクヘッジを十分に検討して、しっかりとした事業計画を立てるようにしましょう。

5. マンション経営で一括借り上げがおすすめな人とおすすめしない人

| おすすめする人 | おすすめしない人 |

| ⭕️初めて賃貸経営する人 | ❌安定よりも収益を最大化したい人 |

| ⭕️賃貸経営の知識や経験が少ない人 | ❌賃貸経営の知識や経験が豊富な人 |

| ⭕️賃貸経営に時間や手間を掛けたくない人 | ❌賃貸経営を専業としてできる人 |

| ⭕️安定経営重視の人 | ❌自分で経営がしたい人 |

| ⭕️賃貸収入で生活していきたい人 | − |

| ⭕️賃貸物件が遠方にある人 | − |

| ⭕️融資を受けて賃貸経営を始める人 | − |

これまでの話も踏まえ、一括借り上げ(サブリース)がおすすめな人とおすすめしない人を纏めると、上記のようになります。

以下、簡単に解説していきます。

5-1. 一括借り上げ(サブリース)をおすすめする人

- 初めて賃貸経営する人

- 賃貸経営の知識や経験が少ない人

- 賃貸経営に時間や手間を掛けたくない人

- 安定経営重視の人

- 賃貸収入で生活していきたい人

- 賃貸物件が遠方にある人

- 融資を受けて賃貸経営を始める人

一括借り上げ(サブリース)は、「きちんと賃貸需要のある地域」で「手数料の高さよりも安定性の方が大切」と考える人であれば、すべての人におすすめできます。

特に、初めて賃貸経営をする人や賃貸経営初心者の人、副業で賃貸経営する人などには最適な管理方法だと言えます。

5-2. 一括借り上げ(サブリース)をおすすめしない人

- 安定よりも収益を最大化したい人

- 賃貸経営の知識や経験が豊富な人

- 賃貸経営を専業としてできる人

- 自分で経営がしたい人

反対に、賃貸経営が自分でできるぐらいの知見のある人にとっては、手数料の高さ故におすすめしません。

煩わしさを解消するだけであれば、家賃の5%程度の手数料を払って不動産管理会社に一般管理を委託すれば済みますので、わざわざ取り分を減らしてまで一括借り上げを選ぶ必要はないでしょう。

6. マンション経営の一括借り上げでよくあるトラブルと対策法

| マンション経営の一括借り上げでよくある4つのトラブル | |

| 1. | 保証賃料改定(見直し)をめぐるトラブル |

| 2. | 免責期間についての理解不足によるトラブル |

| 3. | 修繕・改修の内容や費用負担をめぐるトラブル |

| 4. | 解約についてのトラブル |

マンション経営の一括借り上げで発生しているトラブルは、上記の4つのいずれかであることが大半です。

そのため、これらのトラブルの原因についてしっかりと理解して、自分も同じようなことにならないよう事前に対策をしておくことが大切です。

6-1. 保証賃料改定(見直し)をめぐるトラブルと対策法

「一括借り上げ」で最も多いトラブルは、賃料改定をめぐるトラブル!

一括借り上げ契約では、概ね2年に一度契約条件更新(見直し)のタイミングがあり、それまでの賃貸経営成績に基づいて条件が改定される可能性があります。

その際に焦点となるのが「保証賃料の改定」です。

保証賃料の改定をめぐるトラブルを防ぐために、一括借り上げ契約前に以下の2点を必ずチェックするようにしましょう。

賃料改定基準が明確になっているか

事前に取り決めておけば、後でトラブルにならない!

サブリース会社は、その時点で実際に貸せている賃料が保証賃料のベースとしていた当初の賃料よりも下がっている場合には、自分たちの利益を確保するために保証賃料の減額を要求してきます。

その時に、当初から賃料が下がっている原因がサブリース会社の能力不足にあるのか、市場要因なのか等の言い合いで交渉が難航するというのが最も多いトラブルの一つです。

このようなトラブルを避けるためにも、賃料改定基準については予め取り決めをしておくのが理想的です。

設定賃料が相場と比較して乖離していないか

低すぎは論外、高すぎてもすぐに下がるので要注意!

オーナーからすると賃料は当然高いに越したことはないのですが、賃料には必ず相場があります。

相場よりも低い場合は論外として、高すぎる場合にも注意が必要です。

高すぎる場合には、当然借り手を見つけるのが困難で、結局はすぐに相場賃料水準まで下落してしまうため、最初の契約更新時にいきなり条件が改悪されるということになりかねません。

ただ単純に契約が取りたいからという理由で、相場と乖離した賃料設定をしているような不誠実な業者は後からトラブルになる可能性も高くなるため選ばないようにしましょう。

6-2. 免責期間についての理解不足によるトラブルと対策法

わかりにくくて見落としがちだが、実は収入が大きく変わる最も大切なポイント!

一括借り上げには必ず「免責期間」というものがあり、条件に該当するとサブリース会社が一定期間保証賃料の支払いをしなくてもよい期間が存在します。

この免責期間について、業者が詳しく説明していない場合やオーナー自身が深く理解していない場合等に、いきなり収入が減ってしまいトラブルになるということがよくあります。

このようなトラブルにならない為にも、「免責期間」についてきちんと理解して以下の点をチェックするようにしましょう。

免責期間は適正か(新築初回募集免責・退出時募集免責・契約更新時免責)

必ず複数社比較した上で最も良い条件内容を基準に交渉する!

免責期間は、一般的には以下のようなタイミングでそれぞれ設定されていることが多いです。

- 新築初回募集免責:新築物件で最初の入居者を募集するための期間として1~3ヵ月間程度

- 退出時募集免責:入居者の退去に伴い次の入居者を募集するための期間として0~1ヵ月間程度

- 契約更新時免責:契約更新(見直し)時になぜか発生する免責期間0~1ヵ月間程度

特に、「退出時募集免責」がある場合には、いつ免責が発生するか読めませんので、サブリースのメリットである安定性が損なわれてしまうため要注意です。

こちらも、物件と業者によって条件は大きく異なりますが、長期間に渡って発生するこれらの収入を合計すると賃料の数カ月分という膨大な金額になりますので、必ず複数社比較した上で最も良い条件内容を基準に交渉してから契約することが大切です。

6-3. 修繕・改修の内容や費用負担をめぐるトラブルと対策法

過剰な修繕・改修内容により支出が大幅に増えてしまう可能性も!

入居者が退去した際の修繕や建物が古くなった際の改修については、通常、建物オーナーが負担することが一般的です。

しかしながら、その内容については、費用を負担するオーナーではなく、サブリース会社が決められるという契約になっていることも多く、この点でトラブルになるケースも多く発生しています。

このようなトラブルを防ぐためにも、契約前に以下の点をチェックしておきましょう。

修繕や改修の内容はサブリース会社が一方的に決められるようになっていないか

一方的な内容のサブリース会社は選んではいけない!

中には、サブリース会社の指定した内容で修繕・改修しないと、一括借り上げ契約が解約できるというような極端な契約内容の会社もありますので要注意です。

サブリース会社によっては、「オーナーが毎月定額の費用を払うことで、退去時の修繕や設備の更新・改修等の費用をサブリース会社が負担してくれる」というオプションプランを用意している会社も多くありますので、そういった会社を選ぶことをおすすめします。

6-4. 解約についてのトラブルと対策法

万が一の時のことを考えて、解約条項は必ず確認しておくべき項目!

一括借り上げの解約には、前記のようなトラブルで最終的に条件が折り合わない場合などの他にも、サブリース会社の経営能力や対応等に満足できずにオーナー側から解約したいといった場合もあり得ます。

その際、話し合いや改善努力なしにサブリース会社が一方的に解約できてしまう内容であったり、オーナーの解約意向を退けることができるような内容になっていると後々大変な思いをすることになりかねません。

契約更新条項や解約条項が対等な立場で、常識的な内容になっているかは必ず確認するようにしましょう。

万が一途中で解約になったとしても他の業者で同等の契約が可能な計画か

そもそも「一括借り上げ」がないと成り立たないような計画は絶対にしてはいけない!

先にご紹介した、一括借り上げ契約の強引な解約により不良物件と借金だけが残るという最悪の事態を防ぐためにも、一括借り上げありきの計画は絶対にしてはいけません。

その見極め方として、必ず「複数のサブリース会社に査定を依頼し、多数が契約をお願いしてくるかどうか」を確認して、万が一、何らかの事情で途中解約になったとしても他の業者で事業継続が可能であるという裏付けを取っておくことが大切です。

7. マンション経営の一括借り上げで失敗しないための3つのポイント

これまでの内容も踏まえながら、マンション経営の一括借り上げで失敗しないために、「理想的なサブリース会社とその見つけ方」について大切なポイントをご紹介しておきます。

<理想的なサブリース会社とは>

- 相応の管理実績があり、前章の注意内容について問題が起こっていない業者

- 募集力があり、家賃を下げずに高入居率を維持できている業者

- 上記を満たした上で、家賃・保証料率・免責期間などの条件が最も良い業者

サブリース会社は世の中に非常に多く存在しており、実績や内容も様々ですが、上記の基準に照らして理想的な業者を見つけるようにしましょう。

理想的な業者を見つけるためのポイントとして、以下の内容を遵守することが大切です。

| 理想的なサブリース会社を見つけるための3つのポイント | |

| 1. | 必ず複数社を比較して相場や正解を確認する |

| 2. | 最も良い条件をベースに本命業者と交渉する |

| 3. | ハウスメーカー等で管理会社が予め決まっている場合でも必ず上記手順で交渉する |

7-1. 必ず複数社を比較して相場や正解を確認する

賃貸経営ではきちんと相場の中で適正な事業計画を立てることが大切ですが、立地やプランによっても相場は変わるため、自分の物件での正解はできるだけ多く比較しないと絶対にわかりません。

また、サブリース会社によっても経営方針や借り上げ条件等が大きく異なることから、一社の言うことだけを鵜呑みにするのは危険です。

後々後悔しないためにも、一時の手間や苦労を惜しまず、しっかりと比較検討しましょう。

一括査定でエリア内の複数の業者にまとめて相談するのが手取り早い

できるだけ多く比較した方が良いのは当然ですが、一社一社全てに自分で問い合わせるのは一苦労で、結局2~3社程度で妥協してしまうのがオチです。

現在では、無料で適切な業者にまとめて査定依頼できる無料一括査定サービス等もたくさんありますので、まずはそれらを活用して情報を集めるのが賢い方法です。

- 土地活用の可能性から検討したい人→「HOME4U土地活用」がおすすめ

- サブリースの可能性・条件を比較検討したい人→「HOME4U賃貸経営」がおすすめ

7-2. 最も良い条件をベースに本命業者と交渉する

賃貸経営は、最初の条件を基に今後何十年も経営がなされていくため、実は最初の条件交渉が最も大切です。

交渉力をつけるためにも最低3~5社、それでもイマイチ正解がわからないという場合には際限なくわかるまで資料を集め、満足のいく内容になるまでしっかりと交渉するべきです。

一括請求サービスを使うと簡単に集められるので、多い人は10社以上集めて最も良い条件内容を基準にして、信頼度の高そうな本命業者と交渉しています。

7-3. ハウスメーカー等で管理会社が予め決まっている場合でも必ず上記手順で交渉する

ハウスメーカー等で、自社や子会社での一括借り上げが必須という条件のある業者の場合でも、しっかりと比較した上で正解を確認し、条件が悪いようなら正解に近づけるよう条件交渉すべきです。

その際の根拠資料としても他社の条件等は当然求められますので、条件の良い査定資料ができるだけ多く集め、交渉力を高めるようにしましょう。

8. まとめ

いかがでしたでしょうか。

「一括借り上げ」についての疑問や悩みが解消できたのではないでしょうか。

マンション経営における「一括借り上げ」は、メリット・デメリットを理解した上で必要に合わせて賢く活用すれば手間や安定性の面でのメリットが大きな賃貸経営の一手法です。

条件次第では、すべての賃貸オーナーにとって魅力的な選択肢となり得るものですので、本ページでご紹介してきた注意点やポイントを押さえながら、あなたにとって最適な賃貸経営の実現に向けて、可能性を検討してみてください。

- 土地活用の可能性から検討したい人→「HOME4U土地活用」がおすすめ

- サブリースの可能性・条件を比較検討したい人→「HOME4U賃貸経営」がおすすめ

RECOMMENDあわせて読まれている記事