アパートローンとは|審査の仕組みと最好の条件で借りるための全知識

土地活用や賃貸経営の検討で資金計画について気になっているけど、「アパートローンとは、どんな仕組みで、自分でも借りられるの?」と疑問を抱いていませんか?

結論、アパートローンは賃貸収入を返済原資とした事業性のローンであるため、事業計画さえしっかりとしていれば、たとえ年収の低い人であっても比較的簡単に長期間借りることが可能です。

しかし、住宅ローンのように一律で決まった金利等の条件設定があるわけではなく、あくまで案件毎の事業計画によって融資条件が大きく異なってくることから、しっかりと理解したうえで上手に申込むことが大切です。

このページでは、これまで土地活用のコンサルティングを業務として300人以上の土地オーナーの最適な土地活用や賃貸経営について支援をしてきた筆者が、「アパートローンを一から理解して最好の条件で借りるための全知識」について、以下の流れに沿ってご紹介します。

- アパートローンの仕組み|住宅ローンとは大きく異なる

- アパートローンの融資条件と審査基準の実態を理解しよう

- 自分でもできる融資可否判断のための3大チェックポイント

- アパートローンを比較する際に重要な10のポイント

- アパートローンを最好の条件で借りる為に絶対に守るべき5つのポイント

- アパートローンを申し込む際の3つの注意点

このページをすべて読めば、「アパートローン」について、プロ同等の知識が得られ、「自分にとってベストな資産活用」の検討に向けて、自信を持って第一歩を踏み出していただけるようになるでしょう。

目次

1. アパートローンの仕組み|住宅ローンとは大きく異なる

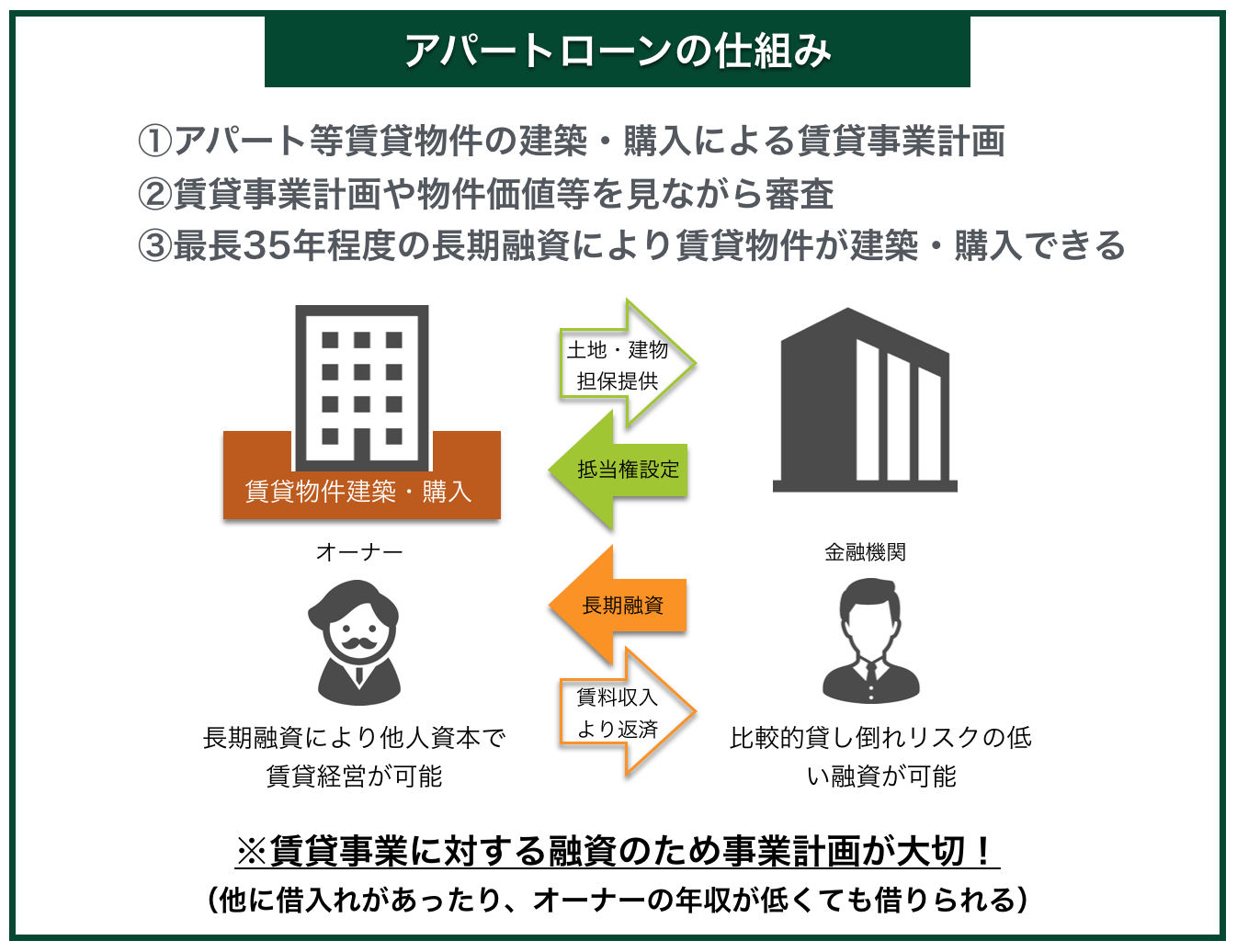

※アパートローンとは

賃料収入を返済原資とした、賃貸事業用建物取得に対する長期資金融資

同じように建物の建築・購入に対する融資としては「住宅ローン」がありますが、「アパートローン」と「住宅ローン」では根本的に融資の目的が異なり、混同して使うことはできません。

「アパートローン」と「住宅ローン」は主に以下のような点で大きく違います。

| アパートローンと住宅ローンの違い | ||

| アパートローン | 住宅ローン | |

| 資金使途(目的) | 賃貸用不動産 | 自己居住用不動産限定 |

| 借入期間 | 最長35年間 | 最長35年間 |

| 金利 | ×(住宅ローンよりは高い) | ○(低い) |

| 返済原資 | 対象物件の賃料収入 | 借入人の年収 |

| 審査ポイント | 担保価値・事業収支の安全性・信用力 | 年収に基づく返済力・信用力 |

| 借入可能件数 | 限度なし(総合的な事業性次第) | 年収に基づく限度あり |

| 連帯保証人 | 原則必要(法定相続人等の事業承継者) | 団信(保険)に入れば不要 |

上記のように、借入人の年収から大方の審査ができてしまう「住宅ローン」と異なり、物件の事業性に対して審査されることから、「アパートローン」の融資条件や審査基準は金融機関によって変わってきます。

そのため、同じ案件であっても、金融機関によって金利が1%や2%違うといったような大きな差が出ることもザラです。

長期間に及ぶ賃貸経営では金利が1%変わるだけで、返済利息の差は莫大な金額になるため、しっかりと対策・準備をした上で、金融機関を比較・交渉することは必須といえます。

※5,000万円を30年間で借りた場合、金利が1%違うと総返済利息は860万円以上も違う!

| 返済シミュレーション | 元金 | 利息 | 総返済額 |

| 金利1%の場合 | 50,000,000円 | 7,895,114円 | 57,895,114円 |

| 金利2%の場合 | 50,000,000円 | 16,531,505円 | 66,531,505円 |

| 差額 | 0円 | 8,636,391円 | 8,636,391円 |

2. アパートローンの融資条件と審査基準の実態を理解しよう

アパートローンは、案件毎の事業計画の内容や金融機関によって融資条件が大きく異なります。

<主な融資条件一覧>

- 借入期間

- 返済方法(元金均等・元利均等)

- 金利(優遇の有無)

- 金利の固定期間

- 連帯保証人の必要有無

- 資金使途の範囲

- 別担保の必要有無

- 繰り上げ返済の可否

事業計画の優秀さ(貸す側からみた安全性)、事業主の資産状況、金融機関のスタンス等によって、上記のような項目が大きく変わってきます。

そのため、アパートローンを最好の条件で借りるためには、複数の金融機関に相談し、条件を比較交渉することがとても大切です。

一方、審査基準については、各金融機関による厳しさの差はあれど概ね共通しており、以下のような基準で取引の判断が行われています。

<審査基準>

- 様々な悪条件を想定しても貸し倒れの不安が少ない事業計画になっているか

- 事業主自体に貸し倒れの不安のある要素はないか

- 本件以外でも有益な取引が見込めそうか

主に1.と2.がそもそもの融資可否の判断基準となり、3.は条件優遇の判断基準となっています。

最終的な融資判断は、金融機関の中でも専門の審査部門が行うため、審査申込を出さなければ最終結果はわかりませんが、窓口の融資担当者が業務の中で融資可能性判断に使っているチェック方法について、次章で具体的にご説明します。

3. 自分でもできる融資可否判断のための3大チェックポイント

| 金融機関の融資担当が見ている3大チェックポイント | |

| 項目 | 具体的な基準(目安) |

| 担保価値 | 担保提供される土地と新築建物の価値 > 借入希望額 |

| 事業収支の安全性 | 想定収入×60~70% > 金利5%の場合の返済額 |

| 借入人の属性 | 生計が立つだけの別収入の有無、他の借金の有無、ブラックでないか等 |

上記の3つの項目に問題がなければ、基本的に融資を受けることは可能です。

何か足りない項目がある場合には、事業計画を改善・変更したり、審査基準の緩い金融機関を当たる等の対策が必要になってきます。

以下、それぞれの項目について解説していきます。

3-1. 担保価値

- 担保提供される土地と新築建物の価値 > 借入希望額

融資を受ける際には、計画地の土地と新築建物に抵当権がつけられ、万が一返済ができない場合には、金融機関が土地と建物を差し押さえて競売にかけることで残債を回収できるようになっています。

この際の土地と建物の評価額(金融機関が独自に査定)が借入額以上でなければ、担保不足として融資不可となってしまい、借入額を減らすか別担保を用意する必要が出てきます。

評価額の目安(※金融機関によって異なる)

- 土地の担保評価額の目安=「土地の㎡ × 路線価(http://www.rosenka.nta.go.jp)」

- 建物の担保評価額の目安=「建築工事費 × 50~60%」

3-2. 事業収支の安全性

- 想定収入×60~70% > 金利5%の場合の返済額

アパートローンは賃料収入を返済原資とした事業性ローンであるため、この事業収支の安全性が最も重要な審査項目になります。

賃料収入から引かれる様々な経費と、将来的な賃料下落リスクを考慮する意味合いから、当初の想定賃料収入の60~70%相当が正味返済原資として見られます。(※金融機関により異なる)

さらに、そこから金利上昇リスクを考慮し、金利が5%程度まで上昇したとしても正味返済原資の中で返済可能かというのが、大まかな事業収支の安全性判定の方法です。

3-3. 借入人の属性

- 生計が立つだけの別収入の有無、他の借金の有無、ブラックでないか等

アパートローンは事業性ローンではありますが、当然に借入人の信用力を含めた属性についても審査され、最終的な判断が行われます。

ブラックの場合に融資困難であるのは当然として、この際のポイントは、“今回の計画から発生する賃料収入が、生活費や他の借金の返済等に使われて正味返済原資が減ってしまわないか”を確認することにあります。

もし、上記に当てはまるようであれば、前項の正味返済原資から必要相当額を差し引いた上での事業収支の安全性検討が行われるため、事業性如何では融資不可となってしまう可能性があります。

4. アパートローンを比較する際に重要な10のポイント

| アパートローンを比較する際に重要な10のポイント | |

| 1. | 融資額 |

| 2. | 借入期間 |

| 3. | 金利 |

| 4. | 金利の固定期間 |

| 5. | 返済方法 |

| 6. | 連帯保証人の必要有無と人数 |

| 7. | 資金使途の範囲 |

| 8. | 返済開始時期(当初元本返済据え置き期間)の融通可否 |

| 9. | 繰上返済の可否及び手数料 |

| 10. | 審査の厳しさ |

一般的に、住宅ローン等では基本的な条件が同じであることから、比較する際には最も差の出る「金利」だけに注目していても大きな問題はありません。

しかしながら、案件毎や金融機関毎に条件の変わるアパートローンでは上記の9項目に差が出て、事業計画にも大きな影響を与えるため、これらを総合的に比較することが大切です。

以下、一つ一つ具体的にご説明していきます。

4-1. 融資額

- 金融機関による違いや交渉次第で大きな差の出るポイント!

金融機関によって事業性の評価の仕方や基準が異なることから、当然、最終的な融資額には大きな差が出てきます。

一つの金融機関から満額融資を断られ自己資金を求められたとしても、他では満額融資可能というケースは珍しくありません。

そのため、仮に希望額の満額融資を断られたとしても、諦めずに複数の金融機関を当たることが大切です。

4-2. 借入期間

- 最も条件の良い金融機関:新築で最長35年間

- 税法上の耐用年数ベースの場合:木造22年間・軽鉄造27年間・重鉄造34年間と短くなる

アパートローンでは最も条件の良い金融機関では新築で最長35年間の長期融資が受けられます。

しかしながら、金融機関によっては、たとえ新築であっても税法上の耐用年数をベースに構造によって最長借入期間が異なり、短くなってしまうところもあります。

借入期間は、長いほど総支払い利息は増えますが、毎月の返済額は低く抑えられて手取り収入が増えるため、多くの人にとっては長い方が有利といえます。

4-3. 金利

- 金融機関によって大きな差の出る最も大切なポイント!

第1章でもご説明したとおり、事業性に対する審査を行うアパートローンでは、同じ案件であっても、金融機関によって金利が1%や2%違うといったような大きな差が出ることもザラです。

金利が1%変わるだけで返済利息の差は莫大な金額になるため、たとえ0.0数%といった一見小さな差に見えても、極力低くなるように比較・交渉しましょう。

4-4. 金利固定期間

- 金利を低く抑えた上で、いかに長く固定してもらうかが大事!

固定期間が長いほど金利上昇リスクは減りますが、当然のことながら、その分金利は上がります。

そのため、むやみに長期固定金利を選択してしまうと、安心料として莫大な利息を払うことにもなりかねません。

仮に、将来的に金利が上がったとしても、借り換え等の他の対応策も検討できますので、まずは金利を低く抑えた上で、いかに長く固定してもらうかという発想で交渉する方が得策です。

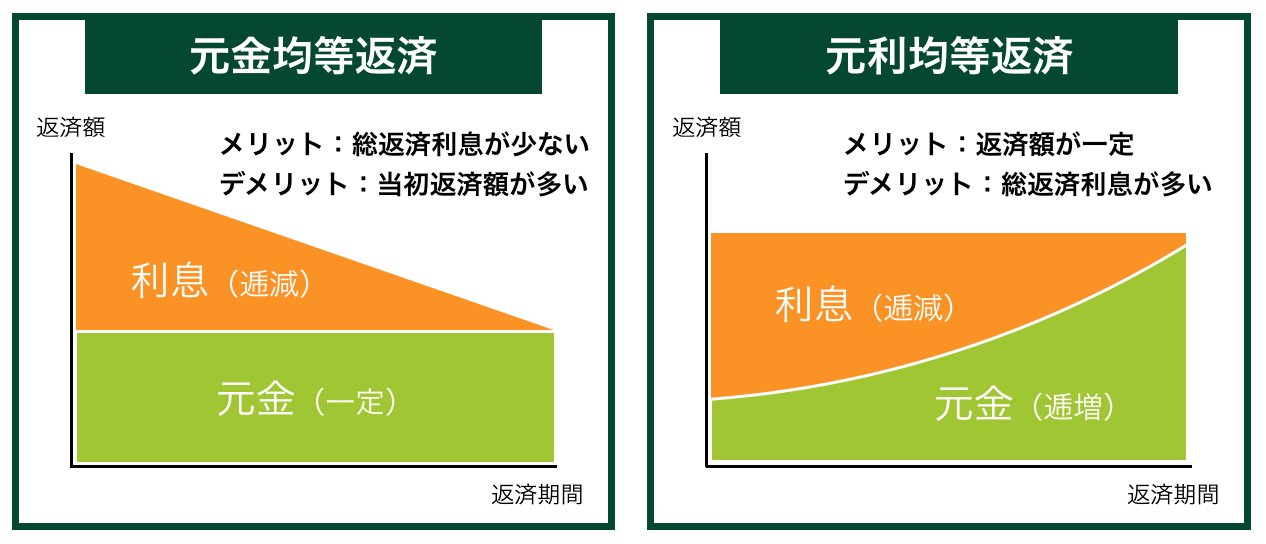

4-5. 返済方法

- 総返済利息を減らしたければ「元金均等返済」

- 当初毎月の返済額を低くしたければ「元利均等返済」

返済方法には、大きく「元金均等返済」と「元利均等返済」の2種類があります。

上記のとおり、それぞれメリット・デメリットがあるためどちらが良いかはニーズ次第といえます。

金融機関によっては、返済方法が限定されていたり、融資条件として指定される場合もありますので注意が必要です。

4-6. 連帯保証人の必要有無と人数

- 保証協会の保証で良いところから、法定相続人全員を要求するところまで様々

アパートローンは、賃貸事業に対する融資であることから、原則的には事業承継者という意味合いからの法定相続人の連帯保証が求められます。

この際、事業承継で揉められたくない金融機関の立場から、法定相続人全員の連帯保証を要求するところや、最低1名以上の法定相続人の連帯保証があればよいところ等、金融機関によって大きく異なります。

さらに、法定相続人が不存在の人や法定相続人の連帯保証が困難な人には、保証料は融資額の数%と高いですが、政府系金融機関等で保証協会による保証でもOKな場合もあります。

4-7. 資金使途の範囲

- 自己資金のない人は特に注意が必要なポイント

アパートローンは、賃貸事業用物件の取得に必要な資金の融資であることから、当然に建築費や購入費は出ます。

しかしながら、金融機関によっては、ローン契約前に掛かった敷地調査費用や物件取得後に掛かる不動産取得税等の諸経費が資金使途として認められない場合があります。

特に不動産取得税は、物件取得から数ヶ月後に数十万・数百万円といった単位で掛かってくる金額の大きな税金ですので、自己資金のない人は要注意です。

4-8. 返済開始時期(当初元本返済据え置き期間)の融通可否

- 盲点ながら、賃貸経営では重要なポイント

特に新築の場合では、建物完成時にローンが実行され、それまでにも複数回に分けて建設会社への支払いのためにローンが部分実行されるケースも多いです。

その際、ローンが実行されるとすぐに返済がスタートするのが通常ですが、まだ入居者からの賃貸収入がないうちから返済が始まると一時預貯金等から持ち出す必要が出てきます。

金融機関によっては、返済開始時期を遅らせられたり、利息分のみ支払えば元本返済が据え置けるところ等、様々な条件がありますので、特に預貯金に余裕のない人は比較・交渉すべきポイントです。

4-9. 繰上返済の可否及び手数料

- 賃貸経営は長期間に渡るため、将来的な資金計画の見直しは大切なポイント

長期間で借りるアパートローンでは、将来的な金利変動時における条件見直しや借り換え等、様々な可能性を検討しておくことが大切です。

その際、金利固定期間中の繰上返済が制限されていたり、多額の手数料が掛かる金融機関もありますので、きちんと事前に確認しておき、将来的なことも考えて判断するようにしましょう。

4-10. 審査の厳しさ

- 比較的条件の良いメガバンクほど厳しいため、緩いところも含め複数当たる

審査の厳しさは、比較的良い融資条件の出しやすいメガバンクほど厳しいものです。

当然、条件の良い金融機関から借りられる方が良いのですが、実は、案件次第のアパートローンでは、審査基準の厳しいメガバンクの方が逆に悪い条件が出てくるという場合もあります。

審査基準が同じようなランクの金融機関だけでなく、様々な金融機関を比較することで最好の条件が見つかる可能性が高くなります。

5. アパートローンを最好の条件で借りる為に絶対に守るべき5つのポイント

これまで、アパートローンの基本的な知識についてご説明してきましが、ここでは、アパートローンを最好の条件で借りるために大切なポイントをご紹介します。

- できるだけ「安い建築見積書」と「高い賃料査定書」を用意する

- 自分で金融機関に相談しない(業者の提携ローンをつかう)

- 必ず複数の金融機関をあたって条件を比較交渉する

- できるだけ多くの資産を開示する

- 親族間が不仲といった話は極力避ける

私がこれまで数多くの不動産オーナーのファイナンスのお手伝いをしてきた中で、最好の条件を引き出すために絶対に守るべきといえるポイントは上記の5つです。

以下、ひとつひとつ具体的に解説していきます。

5-1. できるだけ「安い建築見積書」と「高い賃料査定書」を用意する

- アパートローンは事業性が一番大切!事業性が良いほど好条件が引き出しやすい

アパートローンの融資条件を良くするために最も大切なのは「事業の収益性」です。

収益性が高い案件ほど貸し倒れリスクが少ないことから優良案件と評価され好条件が引き出しやすくなります。

そして、賃貸経営の場合、様々な経営要素がある程度相場的に判断できるため、市場ニーズに合った計画であるのは前提として、事業収支はほとんど「建築費と設定賃料」で決まります。

そのため、まずは市場ニーズに合った計画を立てることが第一ですが、その後でもきちんと建築会社や不動産業者を比較して、できるだけ「安い建築見積書」と「高い賃料査定書」を用意することが大切です。

そうすることで、そもそもの収益性を高めることができる上に、金利等の融資条件も良くなり、賃貸経営が圧倒的に有利になります。

一括査定でエリア内の複数の業者にまとめて相談するのが手取り早い

前述のとおり、金利等の融資条件は賃貸事業の収益性に大きな影響を与えるため、できるだけ「安い建築見積書」と「高い賃料査定書」の入手は、労を惜しまずしっかりと精査すべき項目です。

現在では、無料で適切な業者にまとめて査定依頼できる無料一括査定サービス等もたくさんありますので、まずはそれらを活用して情報を集めるとよいでしょう。

- できるだけ安い建築見積書の入手→「HOME4U土地活用」がおすすめ

- できるだけ高い賃料査定書の入手→「HOME4U賃貸経営」がおすすめ

5-2. 自分で金融機関に相談しない

- 建築会社等の業者に提携ローンを紹介してもらう方が条件が良くなる確率が上がる

これまで何度もお話している通り、アパートローンには決まった基準があるわけではなく、案件毎に事業性や信用力等を審査していくことになります。

そのため、融資担当者の裁量によってもある程度の融資条件が変わってきます。

既に取引の濃い金融機関であればよいですが、初めて取引するような金融機関であれば、自分で一見さん的に窓口に相談に行くより、建築会社等を経由して紹介で相談する方が良い条件が出る確率は上がります。

因みに、大手ハウスメーカー等では大抵メガバンクとの提携ローンがあり、無条件で金利優遇(最低0.5%以上優遇等)が約束されていたりしますので、それだけでも有利に借りられます。

5-3. 必ず複数の金融機関をあたって条件を比較交渉する

- 大手だからといって、必ず最も条件が良いとは限らない

通常、大手のメガバンクほど預金者が多く、市場から資金調達コストが低いため、貸し出し金利等の条件も良い場合が多いというのが一般的ではあります。

しかしながら、アパートローンの場合には、案件の評価の仕方は金融機関によって異なるため、大手金融機関よりも中小の地方金融機関の方が条件が良いというようなケースも多くあります。

そのため、必ず複数の金融機関をあたり、出てきた最良の条件をベースにしてさらにもう一段比較交渉するというスタンスが大切です。

全てを自分で行うのは大変ですので、建築会社等の業者に代わりにやってもらうのがおすすめです。

5-4. できるだけ多くの資産を開示する

- 信用力の証明だけでなく、別取引への期待感醸成による好条件引き出しにつながる

金融機関がローンの審査の際に求める資産の開示には、「信用力の確認」の他に「今後の取引可能性の判定」という意味合いもあります。

特にローン以外にも様々な金融サービスを提供している銀行ほど、今後の取引可能性を重視する傾向があり、今回の計画の事業性がそこそこでも最優遇条件が出てくるということも多々あります。

“後々別の営業をされるのが面倒”というように考えずに、できるだけ多くの資産を開示した方が有利になる可能は高まります。

5-5. 親族間が不仲といった話は極力避ける

- 金融機関は将来的に事業承継で揉めそうな案件は好まない

アパートローンは長期の融資であるため、相続を見越した事業承継者として法定相続人の連帯保証を求められますが、「事業承継がスムーズに行えるか」というのも金融機関が気にするポイントの一つです。

もし、仮に親族間が不仲で相続で揉めそうな場合であっても、虚偽の説明は絶対にしてはいけませんが、必要以上に強調してしまうと、様々な面で不利になってしまう可能性があるため注意すべきです。

6. アパートローンを申し込む際の3つの注意点

最後に、最終的なアパートローンの申し込みあたっての大切な注意点をご紹介しておきます。

- 金利だけで判断しない

- 虚偽申告は絶対にしない

- 事前に法定相続人(連帯保証人)には話を通しておく

これまでご紹介してきた通り、金利は最も重要なポイントの一つですが、それ以外にも賃貸経営に於いて比較すべき重要なポイントは多くありますので、総合的に判断するようにしましょう。

また、他がどんなに優良であっても、虚偽申告ひとつで一気に信用が失われ、今後も含めた取引自体が不可となってしまうため、虚偽申告だけは絶対にしてはいけません。

さらに、法定相続人(連帯保証人)には最終的に必ず金融機関からの直接の確認が必要になるため、できるだけ早い段階で事前に話を通しておく方が、相手の心象的な面も含めて上手くいく可能性が高くなります。

7. まとめ

いかがでしたでしょうか。

「アパートローン」についての疑問や悩みが解消できたのではないでしょうか。

前述のとおり、長期間に及ぶ賃貸経営では金利が1%変わるだけで、返済利息の差は莫大な金額になるため、融資を受ける際には最大限良い条件を引き出すことが大切です。

そのために最も重要な「事業計画」については、しっかりと様々な計画を比較検討して慎重に決定するのは当然のことながら、提出資料等についてもできる限り最高の条件のものを集め、有利に交渉を進めるようにしましょう。

本ページでは「アパートローンの仕組みから最好の条件で借りるための方法」について、重要なポイントは出来る限り網羅的にご紹介してきました。

上記の内容をしっかりと理解し、是非、最高の資産活用を実現して下さい。

土地活用は、後からの計画の変更が難しいため、時間をかけてじっくりと最適な方法を検討するべきです。

将来的なニーズのある人は、「HOME4U土地活用」などの一括資料請求サービスを利用しながら、早めにまずは事前情報収集から検討を始められることをおすすめします。

既に計画が進んでいる人は、収益性やローン条件を良くするためにも「HOME4U賃貸経営」などの無料一括査定サービスを使って最高の賃料査定書を用意するようにしましょう。

RECOMMENDあわせて読まれている記事