契約前に要確認!賃貸保証料の仕組みとプロが教える裏話

「賃貸の保証料ってなに?」「相場はいくらなの?」など、保証料に関してお悩みではありませんか?

賃貸の保証料は「家賃を滞納したとき一時的に立て替えてくれるサービスの契約金」で、住宅の場合「30~60%が相場」です。

ただ、不動産会社によっては、実際の保証料に上乗せして過剰請求してくることもあるので、正しい知識が必要となります。

このページでは、大手不動産会社に5年勤務し、現在も賃貸部門で働く筆者が、以下の4つのことをご紹介します。

すべて読めば、保証料とはなにか、適正な金額はいくらなのかを知ることができ、無駄な費用を払うことなく、賃貸物件を契約することができるでしょう。

1.賃貸の保証料とは?必要な理由とその役割

賃貸保証料は「保証会社」に支払う金額なので、賃貸の契約で必要となる以下の費用とは別に請求されます。

- 敷金・礼金

- 仲介手数料

- 火災保険料

- 鍵交換費用

賃貸の募集図面に「保証会社利用必須」「賃貸保証:加入要 」のキーワードが入っているときは、保証料が発生するということになります。

「賃料等」の意味は、「賃料・管理費・駐輪場・駐車場」など、すべての1ヶ月あたり費用の合計額から◯◯%ということです。

相場は住居用の物件で「賃料等」の30~60%、事業用の物件で80~100%の会社が多いです。

1-1.保証会社とは、どんな役割の会社?

連帯保証人の役割を果たしてくれるので、契約者が家賃を滞納したとき一時的に立替えて大家さんに払ってくれます。

言い換えると保険のようなもので、不動産会社を経由し契約時に保証料を支払い、何かあった時に助けてくれる会社です。

不動産会社を経由して申し込みをおこない、一定の審査をクリアしたあと、契約時に初回保証料を支払います。

その後は1年ごとに更新料を払い続けることになり、料金は1万円もしくは賃料10%が相場となります。

1-2.連帯保証人がいても支払わなければいけないの?

「保証会社利用必須」と記載されている物件は、連帯保証人の有無に関係なく保証会社と契約し、保証料を支払う必要があります。

ただ、「保証会社利用相談」「保証会社利用可能」と記載されている物件であれば、連帯保証人で対応でき、保証料は不要です。

しかし、家賃を滞納されたときの取り立ての手間を考え、現在では6割以上の賃貸物件で、保証会社の加入を必須としている状態です。

1-3.保証料支払うことで得られるメリットは?

借りる人にとってのメリットを2つ紹介します。

- 連帯保証人の負担がなくなる

- 高額な賃貸物件を借りることができる

1.連帯保証人の負担がなくなる

連帯保証人というのは、法律上でも非常に責任が重い立場になります。

わかりやすく説明すると、契約者が自己破産して、借金を返せないと国が認めたときでも、連帯保証人の返済責任は一生残ります。

つまり、契約者の借金がチャラになるかわりに、連帯保証人が借金を背負うのです。

このような重い責任があるので、万が一のことを考えて保証会社と契約し、保証料を支払えば誰にも負担をかけることはなくなります。

2.高額な賃貸物件を借りることができる

例えば、契約者が年収1000万円で、月25万円の物件審査をクリアするには、連帯保証人も1000万円程度の年収が必要となるのです。

しかし、保証会社と契約し保証料を支払えば、契約者だけの年収で審査はクリアとなります。

ですので、高額な物件を借りる人にとっては、連帯保証人を用意しなくても契約することができるので、大きなメリットになるでしょう。

連帯保証人の収入の基準表(一般的に家賃の1/3が相場です)

年収 家賃上限の目安 250万円 約6.9万円 350万円 約9.7万円 500万円 約13.9万円 700万円 約19.5万円 1000万円 約27.8万円

2.保証料が安くなる3つの方法

一般的に「保証料を安くしてください!」と相談しても、保証料が安くなることはほとんどありませんので、別の方法として、以下の3つを具体的に解説します。

- 連帯保証人をつける

- 他の不動産会社の金額を確認する

- 独自の割引プランがある会社を希望する

2-1.連帯保証人をつける

通常は、保証会社が連帯保証人の役割となるので不要ですが、別に連帯保証人になってくれる人を用意することで、10~20%安くなるプランもあります。

保証会社によって、このサービスを導入しているかは異なりますので、申し込みのときに不動産会社に確認してみましょう。

現在も数多く利用されている保証会社の中から、導入している3社をピックアップします。

| 連帯保証人なし | 連帯保証人あり | |

| ROOM iD | 40% | 30% |

| フォーシーズ | 50% | 30% |

| 日本セーフティー | 60% | 40% |

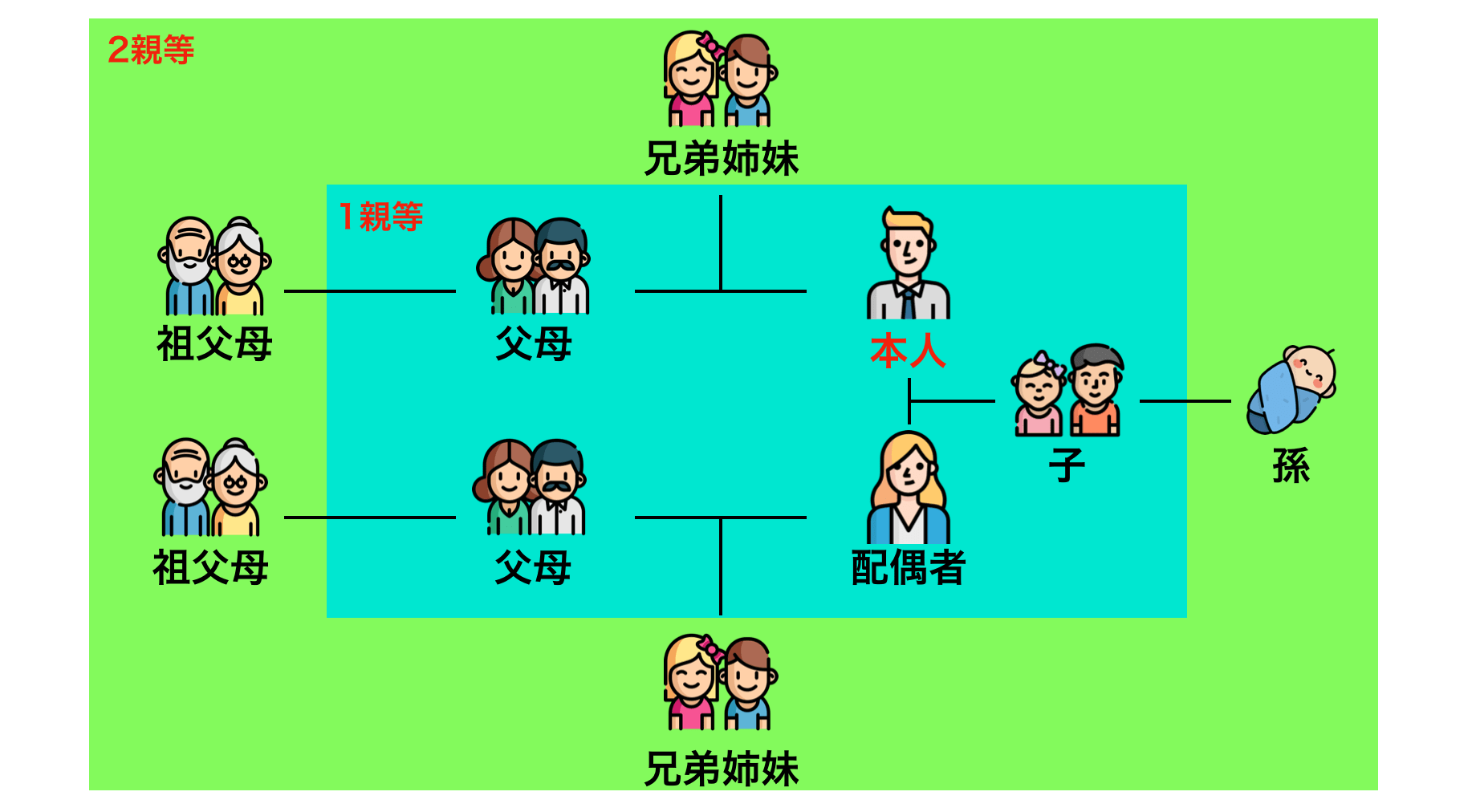

連帯保証人は2親等以内の親族が望ましい

保証会社の審査では、基本的に親族を求められますので、まずは両親や兄弟に聞いてみましょう。

2-2.他の不動産会社の金額を確認する

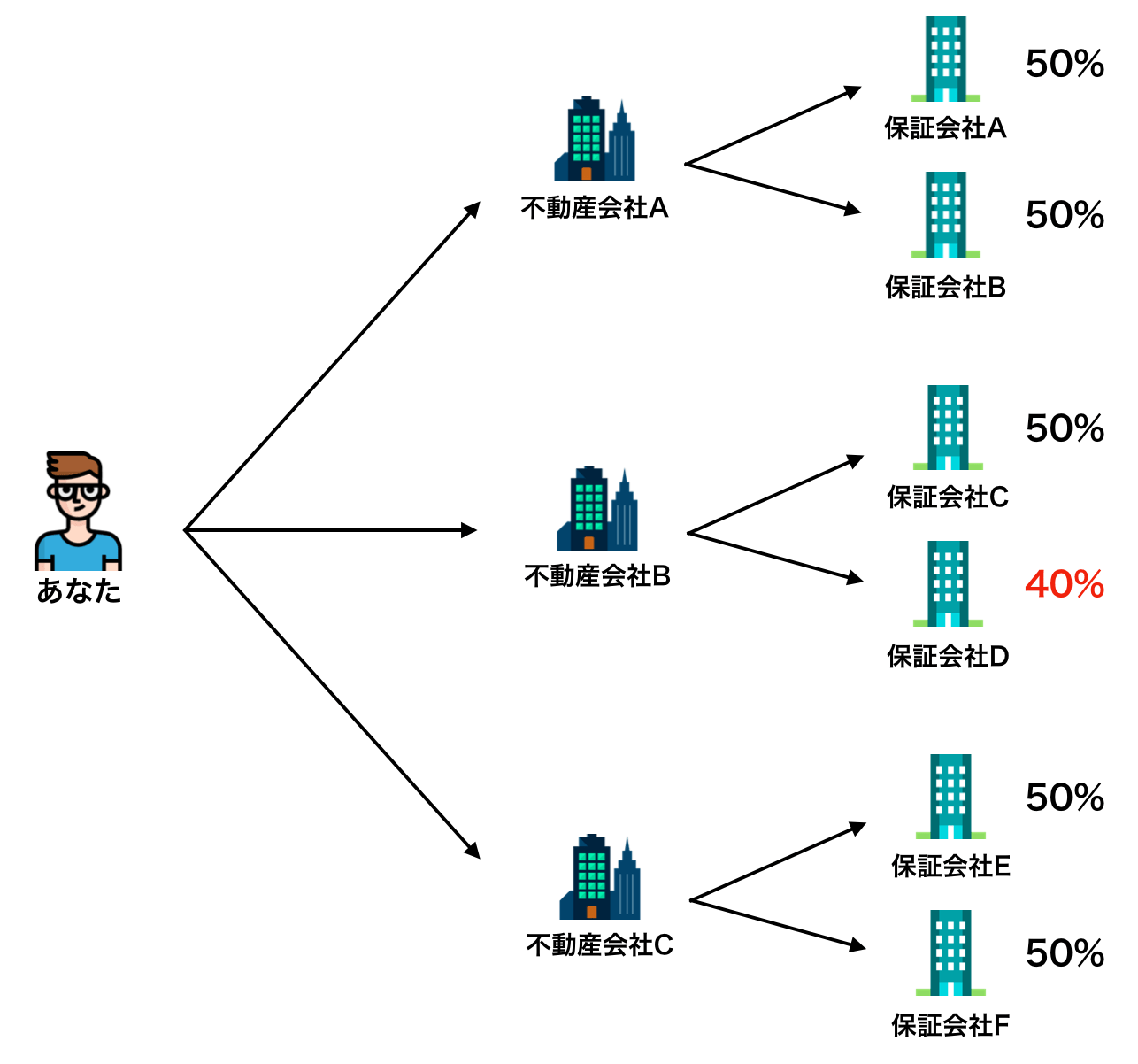

不動産会社ごとに提携している保証会社が異なりますので、それぞれ料金に差が出ることがあります。

物件の図面に、「保証料40%」などと固定されていれば安い保証会社を選ぶのは難しいですが、「40~50%」など幅がある表記になっていれば不動産会社の選び方次第で下記のように安くできる可能性があります。

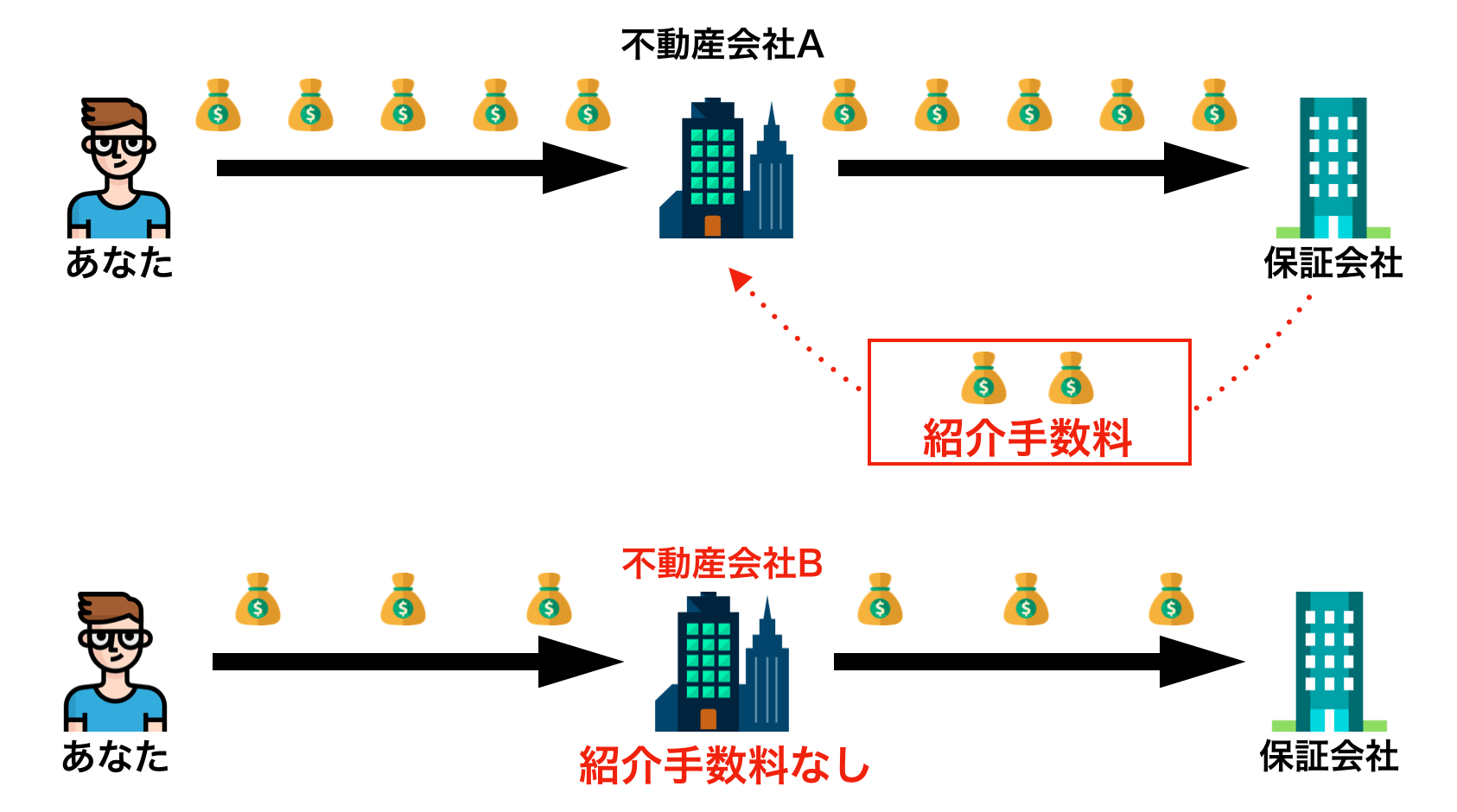

紹介手数料の割引も

紹介手数料は、1件ごとの契約に、不動産会社が利益として受け取る手数料となり、金額は10~20%ぐらいが、相場となります。

不動産会社は仲介手数料など、別の部分でも利益があるので、紹介手数料分を割引してくれる可能性があります。

スーモやホームズなどで、同じ物件を取り扱っている不動産会社がほかにあれば、電話かメールで確認してみましょう。

そのときは、「A不動産に保証料50%と言われたのですが、少しでも安いところで契約したい」と伝えると、なおいいでしょう。

1月〜3月は避けましょう

不動産会社の繁忙期である、1月〜3月は交渉自体受け付けない会社が多いので、4月〜8月ぐらいの時期が狙い目です。

また、テレビCMが流れている大手不動産会社は、融通が利かないので、できる限り避けましょう。

2-3.独自の割引プランがある会社を希望する

なぜ希望するかというと、保証会社は基本的に、契約者が選ぶことはできないので、「ここの会社で契約できませんか?」と希望する必要があります。

契約者の条件が合えば、保証料が安くなるプランを展開している会社を紹介します。

全保連:リピーター割引プラン

引用:全保連

過去に、全保連と契約したことがある人は、リピーター割引が適用され、初回保証料が50%→30%に割引されます。

全保連は、沖縄〜北海道まで数多くの支社があり、都心ではテレビCMも放送している大手の保証会社です。

なので、提携している不動産会社が多く、「実は過去に契約したことあった!」という人は「全保連に加入できるなら契約します!」と不動産会社に希望を出してみましょう。

フォーシーズ:学生&新社会人プラン

引用:フォーシーズ

名前の通り、学生と新社会人を対象に、初回保証料が8500円まで割引されます。

しかし、加入するには以下の条件が必須となりますので、事前に確認しておきましょう。

契約者の条件

公務員または会社員(フォーシーズの審査基準を満たす企業に勤務)の方

未成年者の条件

両親のどちらかを連帯保証人として申請する。

※公務員または会社員(フォーシーズの審査基準を満たす企業に勤務)の方

学生の条件

留学生以外の方が対象となります。

上記の内容をまとめると

- 新社会人の方は、自身が公務員や優良企業に就職することになっている必要がある

- 未成年の方は、両親が公務員や優良企業に勤めている必要がある

誰でも簡単に加入できるわけではないですが、8,500円は保証会社で1番安い水準なので、条件を満たす人は「フォーシーズに加入できるなら契約します!」と不動産会社に希望を出してみましょう。

3. 保証料で大儲けする不動産会社に要注意

家賃保証の業界は歴史がまだまだ浅く、未だ取り締まる法律がないので、悪徳な不動産会社・保証会社が多く存在しています。

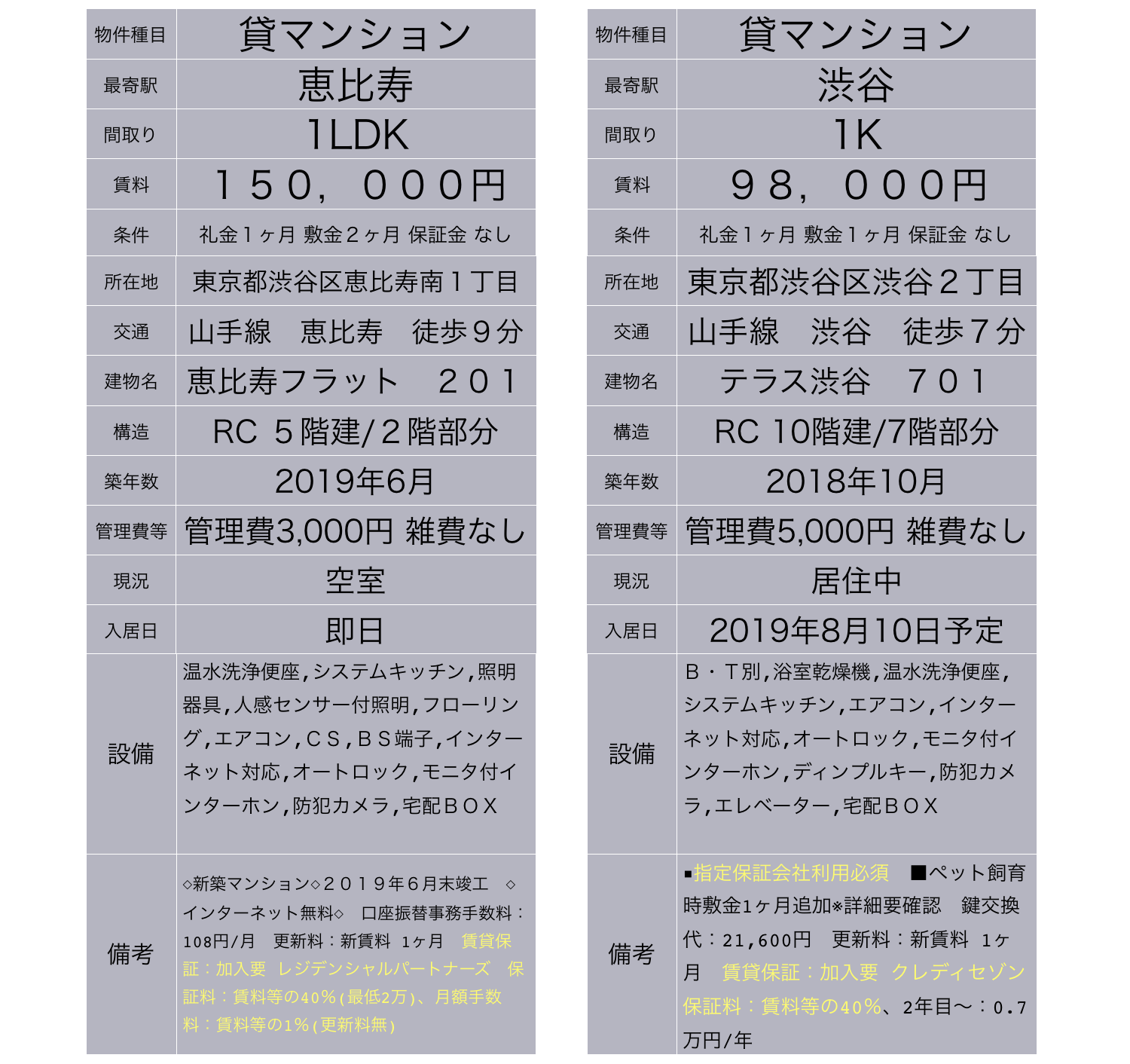

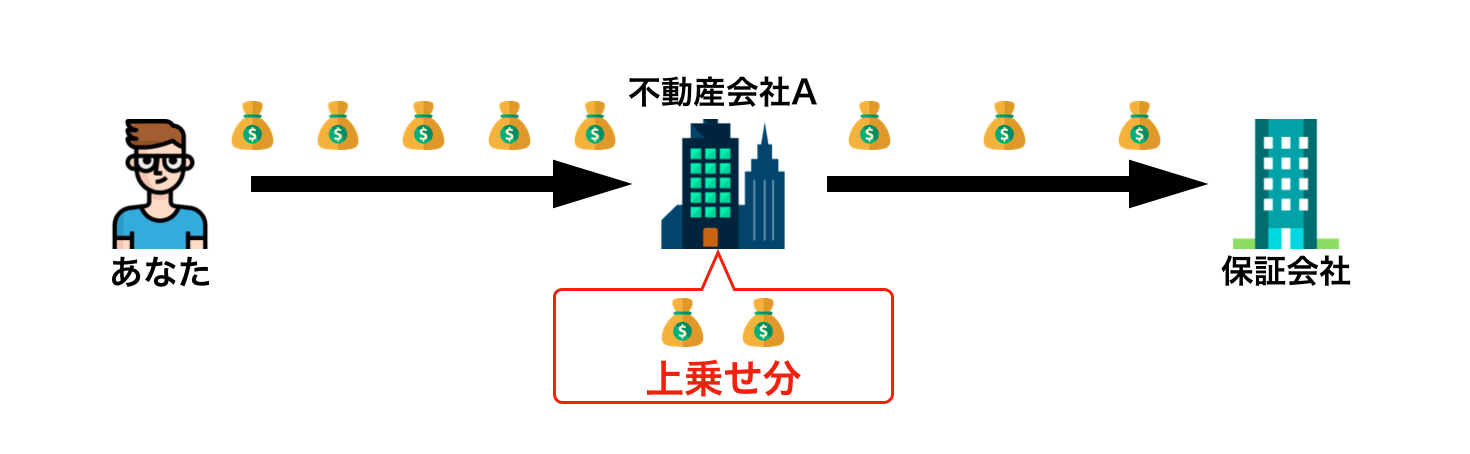

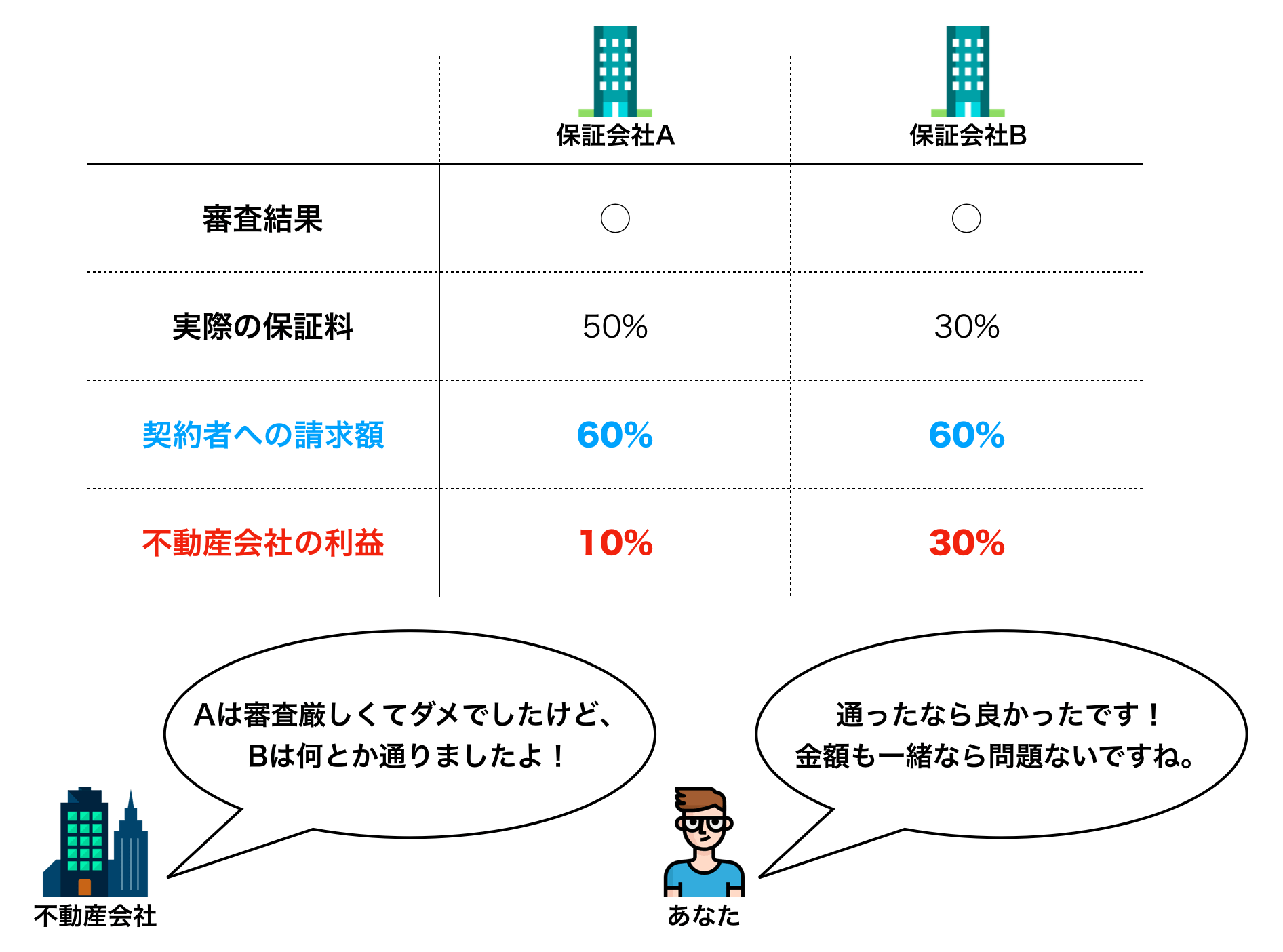

例えば、契約者が支払う保証料を、本来30%のところ、60%にして請求してくることがあります。

しかし、物件の契約と比べ、保証会社の契約は、言われるがままに契約してしまうことが多いので、過剰請求されていることにも気づかない人が多くいます。

この危険な内容を、詳しく解説していきます。

3-1.過剰請求は違法にはならない

冒頭でも伝えた通り、法律が定められていないので違法とはなりません。

保証料120%で請求されれば誰でもおかしいと気づきますが、50%や60%だと、他社で同水準のところはあるので疑われることが少ないのです。

過剰請求がバレることは少ない

なぜかというと、「物件・不動産会社・保証会社」この3つが組み合わさっての金額なので、正しい保証料を把握できないのです。

契約者は、一般的な相場の金額しか知ることはできないので、「保証料高くないですか?」と不動産会社に聞いても「大家さんが決めた会社のプランなので、この金額になります」と言われてしまうのです。

このことから、悪徳な不動産屋はバレないからと、過剰に請求して利益を多く取っているのです。

3-2.保証会社のホームページには保証料が載っていない

先ほどの「物件・不動産会社・保証会社」この3つが組み合わさっての金額なので、正しい保証料を算出できず、ホームページに記載できないということも、1つの理由としてあります。

実際に、賃貸でよく使われている保証会社でも、ホームページに保証料を記載してない会社はたくさんあります。

しかし、保証会社の中には「保証料は30%ですが、契約者への請求額は任せます」と不動産会社に斡旋している会社もあるのです。

だから、保証料の振込先は不動産会社になる

保証料を支払うときは、不動産会社の口座に契約金とあわせて、支払い請求されることが多くあります。

賃貸と保証会社の契約は別々なのに、入金先が一緒となる理由は、不動産会社が過剰請求をして、上乗せ分を差し引いてから、保証会社に振り込むからです。

1年ごとの更新料は、契約の段階で金額が決まっているので、上乗せすることはできません。

ですので、保証会社から直接、契約者へ請求されることになります。

3-3.「申し込み・審査・契約」すべて不動産会社を経由する

保証会社に関する手続きは、すべて不動産会社を経由する必要があり、契約者が直接手続きすることはできません。

そのため、保証会社に保証料を確認しても「プランによって異なりますので、不動産会社に確認してください」と言われてしまいます。

保証会社の申し込みや審査に、費用は一切かからないので、勝手に複数社同時に審査にかけられるケースもあります。

審査結果も契約者には開示しません

契約者が、保証会社に審査結果を確認しても、一切教えてくれません。

また、審査に落ちた理由も一切開示しないと規定で決めているので、本当に落ちたのか、実は通っていたのかは、不動産会社しかわからないのです。

そのため、不動産会社が都合のいいように、嘘の合否を伝えていることもあります。

3-4.信用できないときは会社を変えましょう

「収入基準はクリアしているのに審査に落ちた」このようなときは、上記の流れになっている可能性もありますので、別の不動産会社に切り替えて探すことをおすすめします。

また、同じ物件でも別の物件でもいいので、もう一度同じ保証会社で審査をしてみるのもアリです。

4.保証料に関する7つのQ&A

上の章で色々説明してきましたが、そのほかで、今までに質問されたことが多い内容を、Q&Aの形で解説していきます。

- 入居前にキャンセルしたら、保証料は返金されますか?

- 退去したら保証料は返金されますか?

- 最低保証料とはなんですか?

- カード会社のときはカードを作らないとダメですか?

- 保証料の分割払いはできますか?

- 保証料に消費税はかかりますか?

- 保証料の勘定項目はどれですか?

Q1. 入居前にキャンセルしたら、保証料は返金されますか?

正確には、入居の前か後ではなく、契約開始日の前か後かで決まります。

契約開始前にキャンセル手続きが完了すれば、返金されます。

Q2. 退去したら保証料は返金されますか?

保証料は退去しても、返金されることはありません。

Q3. 最低保証料とはなんですか?

最低保証料が3万円の場合、3万円を下回る金額のときは一律となります。

例えば、家賃6万円の物件で保証料が30%の場合は、1.8万円ですが、最低保証料を下回るため、3万円支払う必要があります。

Q4. カード会社のときはカードを作らないとダメですか?

クレジットカードの発行は必要ありません。

一部の会社ではクレジットカード払いができるので、ポイントを貯めたい人は、指定のクレジットカードを新たに発行します。

Q5. 保証料の分割払いはできますか?

契約時に、一括払いが基本となっています。

Q6. 保証料に消費税はかかりますか?

住居の場合は非課税ですが、オフィスの場合は課税対象となります。

Q7. 保証料の勘定項目はどれですか?

個人事業主の場合には 「減価償却費」にまとめる方が多く、法人の場合には「長期前払費用償却費」や「繰延資産償却費」といった勘定科目を新設するときもあります。

5.まとめ

賃貸の保証料について、説明してきましたが、いかがでしたでしょうか?

不動産会社の言われるがままに契約することは、非常に危険ですので、申し込む前に自分でしっかり確認することが大切です。

住宅の場合は、30~60%が相場となりますので、それ以上の金額を請求されたら、高いと疑いましょう。

少しでも安くしたいときは、以下の3つを参考にしてみてください。

- 連帯保証人をつける

- 他社の金額を確認する

- 独自の割引プランがある会社を希望する

あなたが悪徳不動産に騙されることなく、無事に契約できることを陰ながら祈っています。

RECOMMENDあわせて読まれている記事