連帯保証人と賃貸保証会社どちらも必要?事例別に損しないための全知識

「保証会社を使えば連帯保証人はいらない」「保証会社が連帯保証人になってくれる」この考えはどちらも間違いです。

保証会社は連帯保証人にはなってくれないので、保証会社を契約してても連帯保証人を追加で用意することを求められることが多いです。

このページでは、大手不動産会社に5年勤務し、現在も賃貸部門で働く筆者が、以下3つのことをご紹介します。

すべて読めば、連帯保証人を追加で求められる理由や、保証会社の役割まで知ることができるので、申し込むときトラブルなく契約することができるでしょう。

1.保証会社を使うのに連帯保証人を求められる2つのパターン

連帯保証人を追加で求められる理由として、具体的には以下2つのパターンが考えられます。

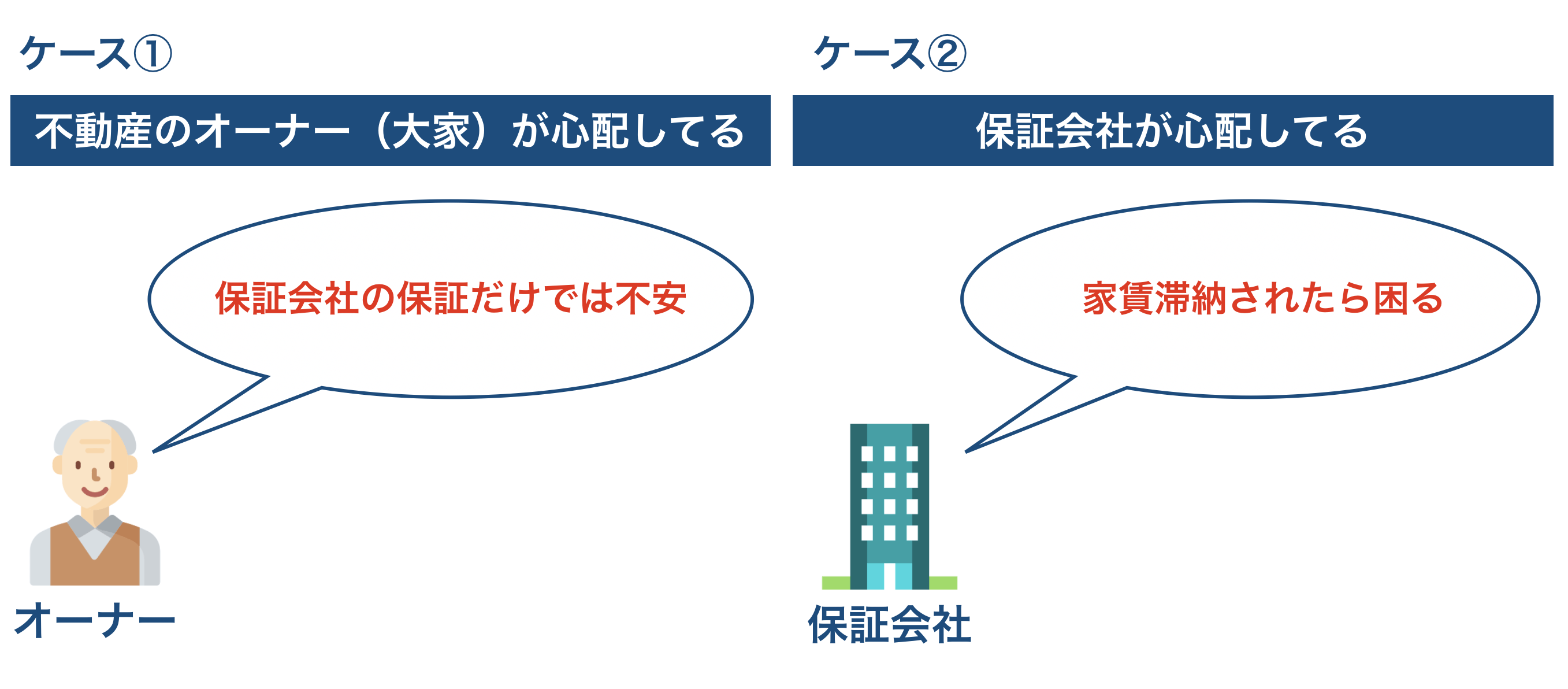

1-1.オーナーが連帯保証人を求める理由

賃貸契約では、さまざまなトラブルが発生しますが、下記の2点は保証会社は対応してくれない、もしくはできないので、別途連帯保証人を要求されます。

- 近隣とのトラブル

- 保証会社の倒産

近隣とのトラブル

保証会社は、夜間の騒音・ゴミの出し方・不法駐車などさまざまですが、日常生活のトラブルに関して、保証会社は一切対応してくれません。

保証会社の倒産

過去に、大手保証会社が2社倒産したことがあり、当時、倒産した保証会社を使っていたオーナーは、保証してくれる人がいなくなった状態になったことがあります。

このリスクを解決してくれるのが連帯保証人

どちらかのトラブルが発生しても、連帯保証人を別で用意しておけば、カバーしてくれることを理由に、オーナーは連帯保証人を追加で求めてくるのです。

1-2.保証会社が連帯保証人を求める理由

保証会社が損しないためです。

保証会社は、契約者が家賃を滞納したとき、一時的にオーナーへ立て替えているだけなので、契約者から家賃を回収する必要があります。

そのとき、連帯保証人がいれば、連帯保証人から家賃を回収できるので、「滞納しそうな人」と判断されたときは追加で求められるのです。

1-3. 不動産会社にどちらに求められているのか聞いてみる

オーナーと保証会社どちらに求められているのか知ることで、進め方が異なるため、まずは不動産会社の人に聞いてみましょう。

そして、わかったときに2章と3章どちらかの内容に沿って、今後の進めかたを検討しましょう。

2.オーナー(大家)に求められているときの進め方

結論から言いますと、このケースでは、連帯保証人を追加で用意しないと、契約することはできません。

なぜならオーナーは、万が一のケースを考えた時に、保証会社の保証内容では足りないと考えているためです。

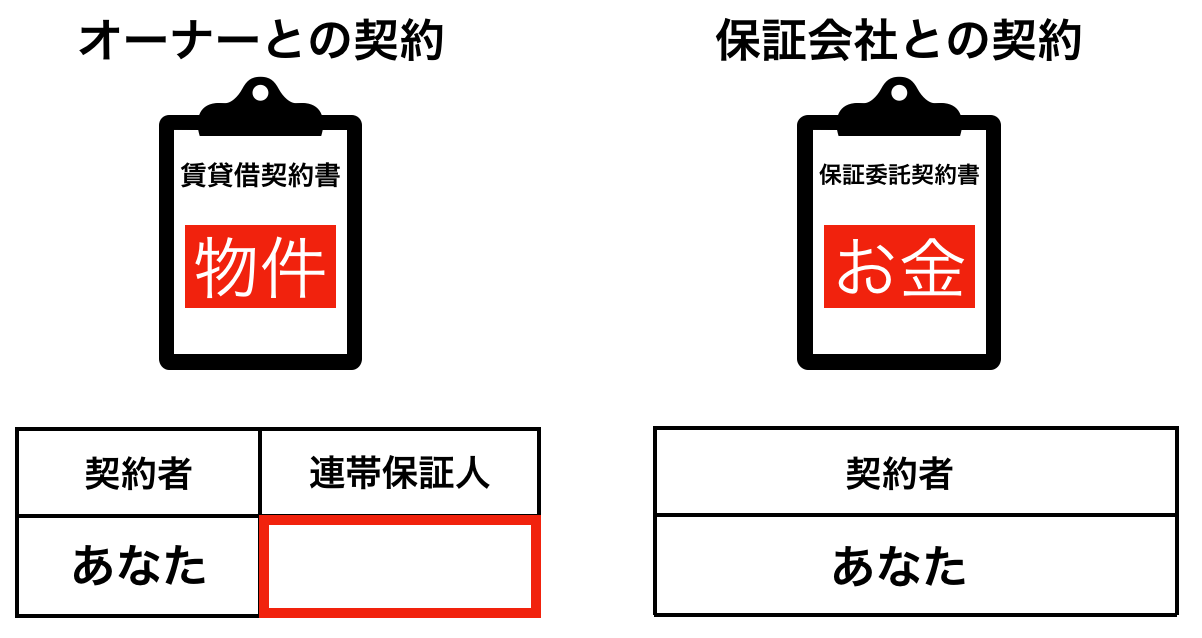

2-1.オーナーにとって保証会社は連帯保証人ではない

オーナーから見ると、保証会社は連帯保証人ではありません。

保証会社を使って契約するときは、契約書が「オーナーとの契約(賃貸借契約書)」「保証会社との契約(保証委託契約書)」の2枚にわかれます。

この場合、下記のようにオーナーとの契約では「連帯保証人」が空白になるので、オーナーにとっての連帯保証人はいないということになります。

保証会社とあなたで、「何かあった時にお金を建て替える」という契約はするのですが、オーナーが懸念している近隣トラブルなどに対して責任を負う人がいないのです。

そのため、近隣トラブルなどで責任を負う人として連帯保証人を求められます。

2-2.この場合の連帯保証人の役割は?

保証会社をつける場合、通常の連帯保証人としての役割よりは、責任が軽いです。

- お金の問題:あなたが支払えなければ、まずは保証会社。

- その他の問題:あなたが対応できなければ、連帯保証人。

オーナーからすると基本的に金銭の保証は保証会社がしてくれるので、「なにかあったときのトラブル対応」ぐらいの感覚で連帯保証人をつけて欲しいと考えています。

そのため、連帯保証人への責任も軽く、審査も緩いです。

しかし、一応「連帯保証人」として契約するので、何かあった場合は責任を取る可能性があることを意識しましょう。

2-3.連帯保証人をお願いするとき

連帯保証人は、なるべく2親等以内の収入がそこそこある人に、お願いするようにしましょう。

ただし、その際に注意しないといけないことは、無駄なリスクを負うので、必要以上の責任を負わせないようにすることです。

たまにあるのが、「求められてもいないのに、保証会社の連帯保証人にもさせてしまうこと」です。何をオーナーが求めているのか確認し、最低限のお願いをしましょう。

2-4.連帯保証人をつけたくないときは諦めるしかない

物件の契約だけでも連帯保証人をつけたくないときは、他に手段がないので諦めるしかありません。

別のオーナーの物件であれば、保証会社だけで契約できるところはたくさんあるので、今後は内覧する前に「連帯保証人を求めてくるオーナーではないか」確認するようにしましょう。

3.保証会社に求められているときの進め方

保証会社は、お金の保証を請け負う会社なので、家賃滞納する恐れがある人には追加で連帯保証人を求めてきます。

そして、保証会社がどの部分で家賃を滞納しそうと判断するのか、解説することに加え、その後の対応やおすすめの保証会社も紹介していきます。

3-1.連帯保証人を求められる原因はあなたです

保証会社は、契約者の内容が審査基準を満たさないときに、追加で連帯保証人を求めてきます。

そして、審査基準は各社でバラバラですが、一般的に以下の2つが満たされていないときに、追加で求められることが多いです。

- 正社員として勤務している

- 家賃に見合う収入を得ている

正社員として勤務している

仮に、大手の上場企業で3年以上勤務し、安定した収入があったとしても、契約社員だといつ契約が切れるかわかりません。

そして、保証会社はこの部分を「リスクがある」と判断することがありますので、正社員でないときは注意が必要です。

家賃に見合う収入を得ている

会社によって差はありますが、一般的に、保証会社の審査は家賃の1/3が相場と言われています。

ただし、年収基準を超えていても、契約社員やアルバイトだと、同じようにリスクがあると判断されるので、注意しましょう。

収入と家賃の基準表

| 連帯保証人の年収 | 家賃上限の目安 |

| 200万円 | 約5.6万円 |

| 250万円 | 約6.9万円 |

| 350万円 | 約9.7万円 |

| 500万円 | 約13.9万円 |

| 700万円 | 約19.5万円 |

| 1000万円 | 約27.8万円 |

3-2.保証会社を変えられるか不動産会社に確認する

連帯保証人を必要としない保証会社に変えることはできるか、不動産会社に確認してみましょう。

なぜなら、不動産会社は少なくとも2~3社と提携しているので、その中から別の保証会社を使えれば、連帯保証人を追加しないで済むことがあります。

そして、保証会社には以下2つの選択肢があるので、不動産会社に合わせて確認してみましょう。

- 連帯保証人を求められない会社

- 連帯保証人をつければ料金が安くなる会社

連帯保証人を求められない会社

| 保証会社 | 特徴 |

| CASA | ・契約書に連帯保証人の署名欄がないので、最初から必要とされません。 |

| フォーシーズ | ・承認率98%の実績があるので、ほぼ誰でも連帯保証人なしで通ります。 |

この2社を使えるときは、迷わずに希望することが望ましいです。

ただし、フォーシーズは優良企業にお勤めでないと、保証料が1ヶ月分になる可能性があるので、バランスが取れている「CASA」をおすすめします。

連帯保証人をつければ料金が安くなる会社

保証会社の中には、連帯保証人をつければ料金が安くなる会社が下記のようにあるので、つけてもいい人は合わせて検討しましょう。

| 保証会社 | 連帯保証人なし | 連帯保証人あり |

| ROOM iD | 40% | 30% |

| 日本セーフティー | 60% | 40% |

「ROOM iD」はエポスカードが運営する保証会社なので、知名度も高く安心して契約できる会社に加え、家賃分がポイントで溜まっていくので、おすすめです。

そして、すでにエポスカードを持っていて、日頃の買い物で滞納なく利用している方であれば、連帯保証人を求められずに契約できる可能性が高いので「ROOM iD」を利用しましょう。

3-3.保証会社に連帯保証人をつける場合、審査が必要

結局、保証会社に連帯保証人をつけることになったときには、連帯保証人にも審査が必要です。

ただし、保証会社の場合はオーナーが求めているときより審査が厳しくなり、一般的に以下の2つが審査基準となっています。

- 家賃を払える資力がある

- 2親等以内の親族

家賃を払える資力がある

契約者の審査と同様に、家賃の1/3が相場と言われていますが、この他に、自己所有の持ち家などがあると資産が多いと判断されることが多く、審査に通りやすくなります。

連帯保証人の場合、雇用形態はそこまで重要視されないので、定年退職している親でも審査に通る可能性は十分あります。

収入の基準表(一般的に家賃の1/3が相場です)

| 連帯保証人の年収 | 家賃上限の目安 |

| 200万円 | 約5.6万円 |

| 250万円 | 約6.9万円 |

| 350万円 | 約9.7万円 |

| 500万円 | 約13.9万円 |

| 700万円 | 約19.5万円 |

| 1000万円 | 約27.8万円 |

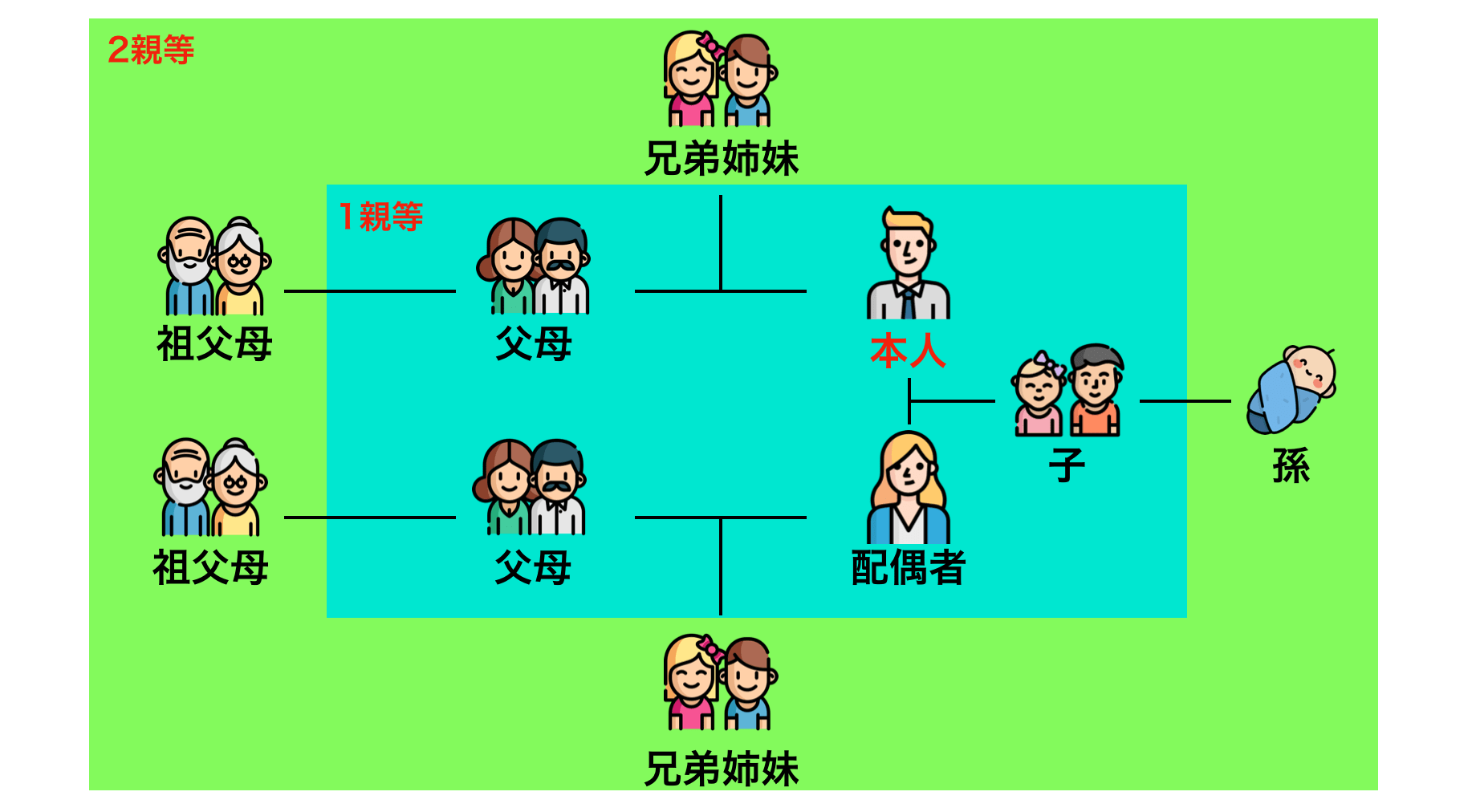

2親等以内の親族

連帯保証人は「契約者と近い間柄の親族」となり、一般的には2親等以内の親族で契約者より年上の人が望ましいです。

ただし、海外など遠くに住んでいる親族を申請しても、すぐに対応ができないと判断され断られる可能性があります。

そして、友人や上司だと、疎遠になったり会社を辞めたりして連絡が取れなくなってしまうため、断られるケースが多いです。

2親等以内の親族図イメージ

3-4.審査に必要な書類と情報

連帯保証人が用意する、必要な書類と情報は以下の通りです。

| 連帯保証人の個人情報 | 連帯保証人の勤務先に関する情報 | |

| 申込書に記入する情報 |

|

|

| 契約に必要な書類 |

|

|

連帯保証人が遠方に住んでいるときは、契約者が申込書に代筆することで審査を開始することができます。

必要書類の提出方法

審査のときは、身分証と収入証明のコピーだけで対応できますので、以下の方法で提出しましょう。

契約者もしくは不動産会社に提出

- メールで送信:PDFデータが理想ですが、写メでも対応可能です。

- ファックス送信:自宅かコンビニのコピー機から送信しましょう。

- 郵送で提出:簡易書留で発送しましょう。

求められないケースも多い

用意しておいた方がスムーズですが、身分証と収入証明を求められる確率は半々ぐらいです。

印鑑証明書は3ヶ月以内に発行した原本が、契約時に必要ですので事前に役所で発行しましょう。

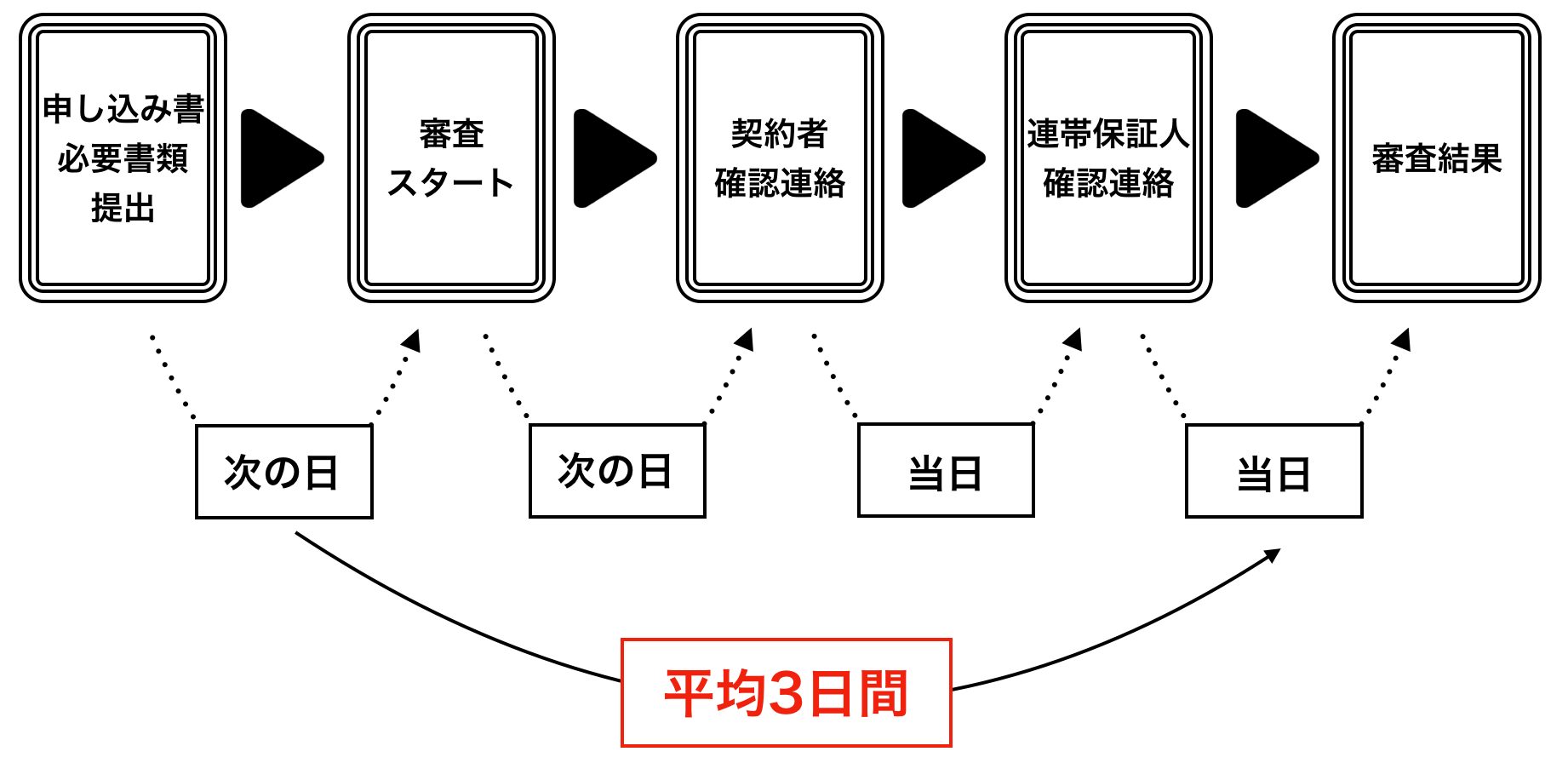

3-5.審査結果が出るまでの日数

申し込みしてから、平均して2~3日ぐらいはかかります。

なぜなら、連帯保証人の審査では本人確認の連絡が必要なケースが多くなり、この連絡が完了しないと審査結果は出ません。

なかなか審査結果が出ないときは、本人確認の段階でストップしてる可能性がありますので、着信履歴が残っていないか確認してみましょう。

できれば、申し込みの段階で「本人確認で不動産屋から着信が入るから対応よろしく」と伝えておきましょう。

確認連絡で聞かれる内容

オーナーにより異なることもありますが、基本的には以下の項目が確認事項となっています。

- 連帯保証人となることを承諾しているか

- 申し込み内容に相違はないか(現住所や勤務先など)

その電話のときに、今後の対応や契約方法について確認しておきましょう。

3-6.連帯保証人の契約方法

近隣に住んでる場合であれば、契約者と一緒に不動産屋へ行き、契約書に署名捺印すれば完了です。

しかし、遠方に住んでる家族の方だと、立ち会うことは難しいので郵送でのやり取りが一般的です。

連帯保証人に送られてくる書類は2つ

- 賃貸借契約書

- 連帯保証人承諾書

この2つの書類の内容を確認後、印鑑証明書に登録している実印で必要箇所に署名捺印をします。

印鑑が別のものだと契約は成立しませんので、間違い無いように確認したうえで捺印しましょう。

このとき、念のため署名捺印した書類のコピーを取っておきましょう。

そして、返信用封筒に署名捺印した書類と、印鑑証明書原本などを同封して郵送すれば、すべての作業が完了です。

4.まとめ

連帯保証人と保証会社について説明してきましたが、いかがでしたでしょうか?

最近では、保証会社+連帯保証人のながれが多くなってきてますので、親族にリスクを負わせたくない人は、保証会社の変更を申し出るか、きっぱり別の物件に切り替えましょう。

あなたが、保証会社と連帯保証人の申請で悩むことなく、契約できることを陰ながら願っています。

RECOMMENDあわせて読まれている記事