一戸建ての家の賢い住み替え・買い替え方法と後悔しない為の全知識

一戸建ての家の住み替え・買い替えを検討しているけど、「いったいどのように進めれば良いの?」「ローンが残っていても住み替えや買い替えはできるの?」などと様々な疑問に悩んでいませんか?

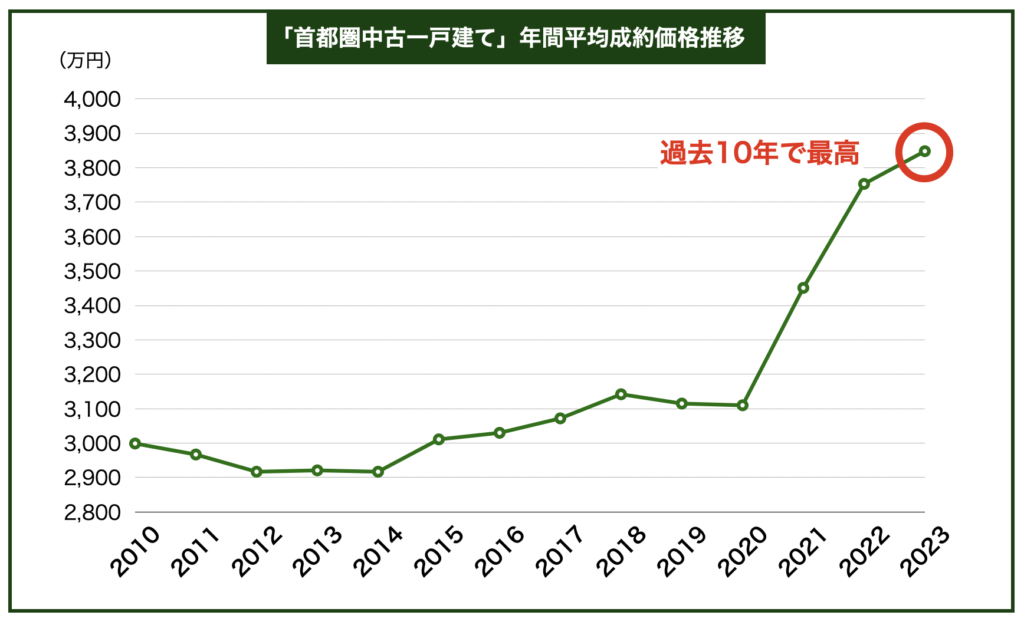

首都圏の中古一戸建て相場は過去10年で最も高くなっており、自宅や投資用の一戸建ての家の売却を検討するには今が絶好の時期であることは間違いありません。

しかし、一戸建ての家の住み替え・買い替えの場合には、単純な売却と異なり、多少進め方が複雑になるため、きちんと流れや注意点等を理解して、損をしないように賢く進めていくことが肝心です。

このページでは、元大手不動産会社に勤務し、延べ2,000件以上の不動産売却に携ってきた筆者が、「一戸建ての家の住み替え・買い替えに必要な全知識と賢い進め方」について、以下の流れに沿ってご紹介します。

- 一戸建ての家の住み替え・買い替えの3つのパターンとメリット・デメリット

- 一戸建ての家の住み替え・買い替えを決断する際に大切な5つの基準と注意点

- ローンが残っている場合の賢い住み替え・買い替えテクニック

- 「仮住まい無し」で住み替え・買い替えするための2つの方法

- 住み替え後の一戸建ての家を「売る」か「貸す」かの3つの判断基準

- 一戸建ての家の住み替え・買い替えで賢く利益を上げるために大切な3つのポイント

すべて読めば、「一戸建ての家の住み替え・買い替え」について、プロと同等の知識が身につき、賢く進めることができるようになるでしょう。

目次

1. 一戸建ての家の住み替え・買い替えの3つのパターンとメリット・デメリット

一戸建ての家の住み替え・買い替えの進め方には以下の3つのパターンがあります。

- 「売り先行」

- 「買い先行」

- 「同時」

そして、それぞれの主なメリット・デメリットをまとめると以下のようになります。

| 一戸建ての家の住み替え・買い替え3つのパターンのメリット・デメリット | ||

| メリット | デメリット | |

| 売り先行 |

|

|

| 買い先行 |

|

|

| 同時 |

|

|

一般的には、「資金に余裕がある人は買い先行」で、「資金に余裕のない人は売り先行」で、「できるだけ売買に掛かるコストを抑えたい場合には同時」で検討を進めるのが良いとされています。

以下、それぞれの内容について具体的に解説していきます。

1-1. 「売り先行」で住み替え・買い替えの場合のメリット・デメリット

| 「売り先行」で住み替え・買い替えの場合のメリット・デメリット | |

| メリット | デメリット |

|

|

「売り先行」パターンでは、先に自分の物件を売却し、自分の懐事情を確定させた後で、自分に合った新たな資金計画のもとに新しい物件を購入検討できるという点にメリットがあります。

しかしながら、ローンが残っている場合には売却時に残債を一括返済する必要があり、売却価格<ローン残債の場合には自己資金で充当する必要があります。また、住み替えの場合には新居の購入・引渡しまでの間、仮住まいをしなけらばなりません。

とはいえ、資金に余裕がない場合には、売買により「資金計画がきちんと回るか」ということが一番大切になりますので、必ず「売り先行」で検討するようにしましょう。

もし、売却価格<ローン残債で自己資金もない場合には、後述する「同時」方法で住み替えローン(買い替えローン)による売却の検討が必要です。

1-2. 「買い先行」で住み替え・買い替えの場合のメリット・デメリット

| 「買い先行」で住み替え・買い替えの場合のメリット・デメリット | |

| メリット | デメリット |

|

|

資金に余裕のある人であれば、住み替え・買い替えの際に絶対に気をつけておかないといけないような大きな注意点は特にありませんので、自分の好きな方法で売買することが可能です。

その際、仮住まいの負担回避や早く新居へ引っ越すことを考えるのであれば「買い先行」による検討を進めると良いでしょう。

しかしながら、現自宅にローン残債があり、新居もローンで購入する場合には、二重ローンやつなぎ融資を活用する必要があり、返済能力次第ではそもそも融資が受けられない可能性や、仮に借りられても、金利・元本返済負担が大きくなるため、買った後で売却がスムーズに進まない時のリスクを考えておく必要があります。

1-3. 「同時」で住み替え・買い替えの場合のメリット・デメリット

| 「同時」で住み替え・買い替えの場合のメリット・デメリット | |

| メリット | デメリット |

|

|

「同時」パターンの最大のメリットは、売買に掛かる期間を短くして余分なコストを抑えれられる点にありますが、その分、2つの売買契約の決済タイミングの調整を行う必要が出てきます。

また、前述の「売却価格<ローン残債で自己資金もない」場合でも、後述する住み替えローン(買い替えローン)を利用すれば、残債額や返済能力次第では住み替え・買い替えすることも可能です。

この場合、売り物件の引き渡しと買い物件の引き受けを同日に行い、売買代金の流れをうまく調整して決済や登記を滞りなく進められるようにすべての関係者のスケジュールを調整する必要がありますが、ローン残債が残っている場合の住み替え・買い替えに有効です。

2. 一戸建ての家の住み替え・買い替えを決断する際に大切な5つの基準と注意点

| 一戸建ての家の住み替え・買い替えを決断する際に大切な5つの基準 | |

| 1 | ライフイベント |

| 2 | 経済情勢 |

| 3 | 住み替え後収支(毎月負担額等) |

| 4 | 売却損益 |

| 5 | 築年数 |

住み替えや買い替えの際には何を基準に考えれば良いかという疑問を抱えて悩んでいる人が多いですが、その答えとしては、上記の5つのポイントを検討しながら自分にとってベストなタイミングを見つけることが肝心です。

上記の5つは一般的に優先度が高いとされるものから順に並べてありますが、何を優先するかは個人によって異なりますので、それぞれのポイントについて理解して総合的に判断するようにしましょう。

2-1. ライフイベント

- 結婚を機に同居できる一戸建ての家へ住み替える

- 出産を機に広い一戸建ての家やマンションへ住み替える

- 子供の小学校入学に備えて住環境の良いエリアへ住み替える

- 子供の独立を機に程よいサイズの一戸建ての家へ住み替える…等

結婚・出産・子育て・就職・転勤等、ライフイベントには様々なものがありますが、転勤等の突発的なものは仕方ないとしても、子育て等のような節目となるタイミングは読めるものについては、きちんと自分の人生計画の前提基準として把握しておかなければなりません。

一戸建ての家の住み替え・買い替えは、家族の住まいに関わる重大な決断ですので、ベストな時期については把握可能なライフイベントと照らして考えることが大切です。

2-2. 経済情勢

これまで長く不動産業界にいて不動産売買相場を見てきた経験から、以下3つの理由により、経済情勢の面では、「一戸建ての家の売り時は今がベスト」といえます。

- 相場が過去10年で最も高い

- 低金利の今こそ、高く売れるチャンス

- 今後も低金利が続くとは限らない

それぞれ解説していきます。

理由1. 相場が過去10年で最も高い

長く続いてきた低金利の影響もあり、直近の中古一戸建て相場は、過去10年で最も高くなっています。

相場が高い時に売りたいのであれば、まさに今が売り時と言えます。

データ引用元「東日本不動産流通機構」

2000年代以降、低金利でローンが組みやすくなり、住宅の購入が増えたことで、より高い物件が売れるようになりました。

さらに、近年は円安で外国人にとって日本の物件が割安になり、海外の投資家からのニーズも拡大しています。

こうした影響もあり、直近の相場は過去10年で最高を記録しています。

理由2. 低金利の今こそ、高く売れるチャンス

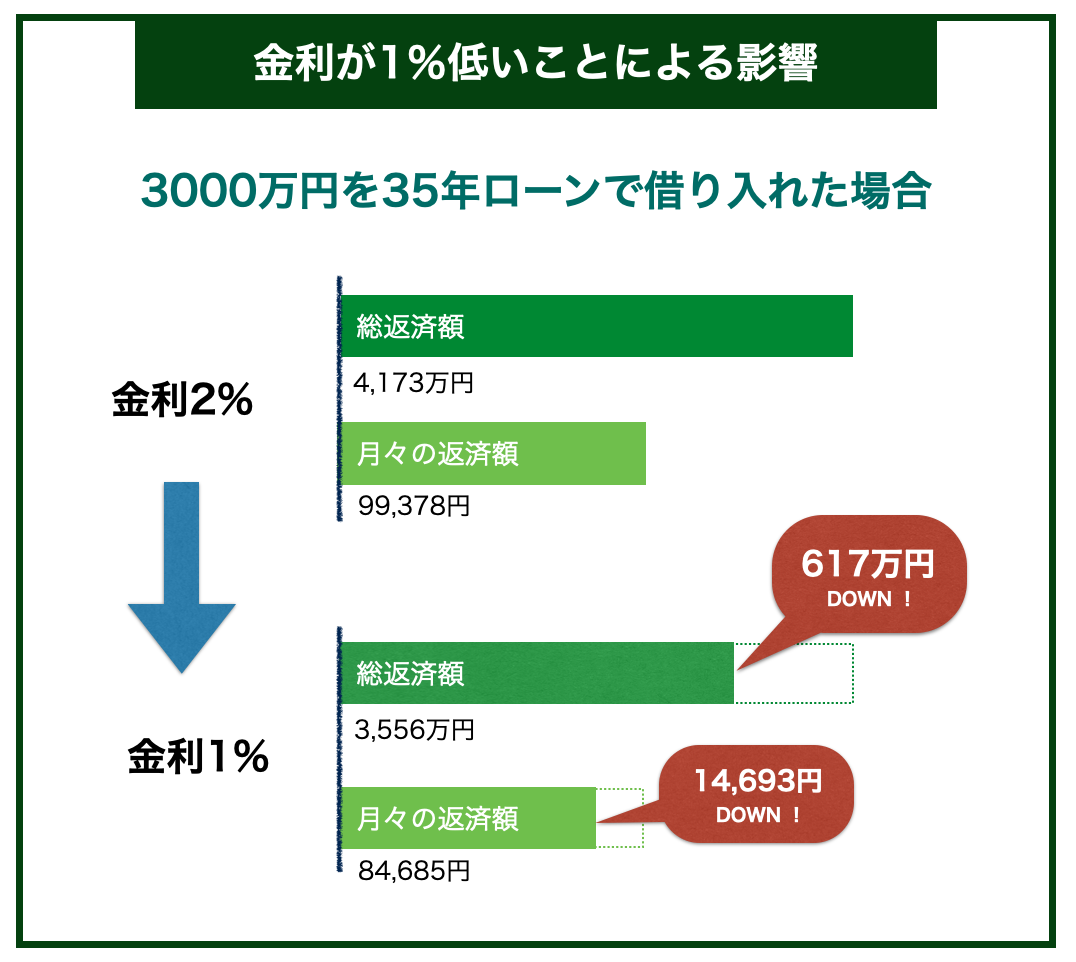

今が売り時と言える大きな理由の一つに、低金利があげられます。

金利が低いと、ローンを組むハードルが下がり、一戸建ての買い手が増えて、相場も高くなるからです。

金利が1%違うだけで、住宅ローンの返済額は大きく変わってきます。下図を見ると、その影響の大きさがわかります。

2013年以降、金融緩和によって金利は下がり続けました。低金利によって住宅ローンを組みやすくなり、買い手は増え、より高く戸建てが売れるようになりました。

2024年7月時点のメガバンクの住宅ローン金利を以下にまとめました。

| 変動金利 | 固定金利(10年) | |

| みずほ銀行 | 0.375~ 0.675% | 1.45~ 1.75% |

| 三菱UFJ銀行 | 0.345~ 0.425% | 1.25~ 1.33% |

| 三井住友銀行 | 0.475~ 0.725% | 1.75% |

変動金利は1%を切っており、固定金利ついても1%台という低い金利での借入が可能となっています。

このように低金利で、買い手が住宅ローンを組みやすい、今こそが一戸建ての売り時と言えます。

マイナス金利解除の影響は?

利上げが行われたのは事実ですが、1%にも満たない小幅な上昇で、住宅ローンへの影響はまだ限定的です。

住宅ローン金利は、日銀の決める政策金利に連動しますが、2016年以降ずっと「-0.1」とマイナスに設定されていました。

これが2024年3月に「+0.1」にアップが決定し、住宅ローンへの影響を懸念する声も上がりました。

しかし、低金利であることに変わりはなく、日銀のトップも住宅ローンへの大きい影響はないとの見解を出しています。

過去20年で見ると、最高で「+0.5」まで上がった時期(2007~2008年)がありましたが、その際も住宅ローン金利はわずか0.4%しか上がりませんでした。

また、今後さらに利上げの可能性がありますが、過去の事例を見ると、こうした小幅の変更が半年~1年おきにしか行われないので、少なくとも2024年中は低金利の状態が続きます。

そもそもマイナス金利とは

日銀の金利をマイナスにすることで、銀行から会社や個人への融資を促進し、景気を良くする狙いがあります。

私たちはみずほや三菱といった民間の銀行にお金を預けますが、同じように銀行側は、日銀にお金を預けています。

銀号は日銀にお金を預けることで本来利息がもらえますが、マイナス金利になると、逆に利息を取られることになります。

損をしないために、銀行はお金を溜め込まず、住宅ローンも含めた個人や法人への融資を活発にするようになります。

2016年以降ずっとマイナスでしたが、2024年に大企業を中心に賃上げが多く行われ、景気回復の兆しが見えたことで、解除となりました。

理由3. 今後も低金利が続くとは限らない

日本ではもう20年以上低金利が続いていますが、これは今後も必ず続くとは限りません。

世界に目を向けると、アメリカでは物価上昇(インフレ)を抑える目的で、2022年から5%もの大幅な利上げが行われています。

その影響を受けて住宅ローン金利も7~8%へと一気に上がり、ローンを組んで家を買う人が激減したというデータもあります。

あくまで「ハンバーガーが一個3,000円」のように大きなインフレがあるアメリカの話で、日本にはまだ当てはまりません。

ただ、日本でも今後景気が加熱し、高金利になる可能性もゼロではないので、低金利の今のうちに売るのが賢い選択と言えます。

以上を踏まえ、相場が過去10年で最も高く、金利も低い今こそが一戸建ての家の売り時と言えます。

2-3. 住み替え後収支(毎月負担額等)

現在の住宅関連支出 ≧ 住み替え後の住宅関連支出

(固定資産税・維持費・修繕積立金・ローン返済等)

住み替え後の家計の収支が改善するのか、逆に負担が増えてしまうのかも住み替え・買い替えにおける大切な判断基準です。

ライフイベントの関係で仕方がない場合等を除いては、売却した後一旦賃貸暮らしをして、経済情勢が落ち着くのを待ってから新たな一戸建ての家を購入する等の検討も行い、同じ住み替えでも家計収支にとって最も有利な方法を考えるようにすべきです。

2-4. 売却損益

- 今買い換えると売却損益はプラスかマイナスか?

- 先延ばしにした方が有利か不利か?

- 税金面で損しないか?

今買い換えると売却損益がプラスになるかマイナスになるかは、誰にとっても非常に大切なポイントだと思いますが、その損益に対して掛かる税金の優遇特例に該当するかどうかも同じように重視して考えるべきです。

一戸建ての家を売却した場合には、「売却した年の1月1日時点で所有期間が5年超であるか否か」で「長期譲渡所得」と「短期譲渡所得」に扱いが分かれ、利益が出た場合の税率が以下のように大きく異なります。

| 長期譲渡所得 | 短期譲渡所得 | |

| 譲渡所得税率 | 15% | 30% |

| 復興所得税率 | 所得税×2.1% | |

| 住民税率 | 5% | 9% |

| 合計 | 20.315% | 39.63% |

さらに、所有期間が10年以上になると、「長期譲渡所得からもう一段税率を軽減してもらえる特例」や買い替え資産の条件を満たせば「そもそも課税自体を将来へ繰り延べして無かったことにしてくれる特例」等も存在しています。

また、損失が出た場合でも所有期間が5年超の場合には「他の所得と損益通算して所得税を軽減してもらえる特例」等もあるため、税金のことを考えると所有期間を睨みながらいつ住み替え・買い替えするかという点も要検討事項です。

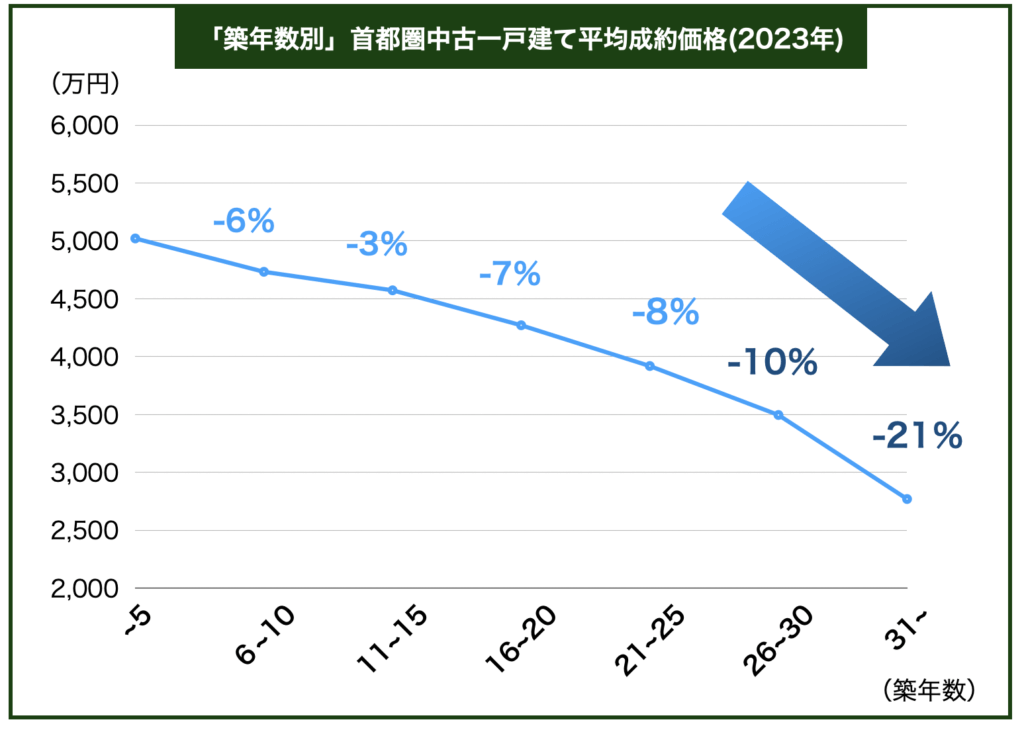

2-5. 築年数

値落ちが緩やかで、買い手にとってメリットの多い築25年目までに売るのがベスト

当然ですが、一戸建ての家は築浅の方が高く売れ、築古ほど安くなる傾向にあります。

相場は築年数を重ねるごとに落ちていきますが、その下落率は一定ではありません。

下表は一戸建ての家の築年数別の平均価格を並べたものです。築25年を境として、下落率が大きくなっていることがわかります。

データ引用元「東日本不動産流通機構」

中古物件の価格は売り手と買い手のバランスで決まります。売り手に対して買い手が少なくなると、価格は下落していきます。

つまり、上のデータは、中古一戸建てが築25年を境に買い手がつきにくくなることも意味しているのです。

ちなみに築20年までの物件だと、買い手にとって以下のメリットもあり、より売れやすいです。

- 「長期の住宅ローンを組める」 → 住宅購入にあたって月々の負担額を減らすことができる

- 「住宅ローン控除の制度が使える」 → 税金を減らすことができる

長期の住宅ローンを組める

中古物件の購入時に銀行でローンを組む場合、期間について、銀行によって違いはあるものの、「法定耐用年数 − 築年数」の年数が適用されることが一般的です。

築年数が新しいほどローンを組める期間は長くなり、買い手は一度に大金を支払うことなく、住宅を購入することが可能となります。

一戸建ての構造として最も多い木造については法定耐用年数が22年と決まっています。

築20年を超えてくると、買い手はローンを組めたとしても短期となり、場合によっては組めない可能性すら出てきます。

住宅ローン控除の制度が使える

10年以上のローンを組んで築20年以内の中古一戸建てを購入する場合、買い手は「住宅ローン控除」という制度を使って節税することが可能になります。

「住宅ローン控除」とは、住宅購入で組んだローン残高の一定額を最大で13年間所得税から控除できる制度です。

数百万円の税金を減らすことにつながるため、買い手にとって大きなメリットとなりますが、一戸建ての場合、築20年を超えると原則制度は使えなくなります。

一戸建ての家は、築年数の面では早く売るに越したことはありませんが、上記2つの点で買い手にメリットが大きく、相場も高いため、築20年以内が売り時と言えます。

築20年超の物件を売りたい方は?

先のグラフの通り、築25年を超えると、売却価格相場の下落率が上がるため、なるべく早く売ることをすすめます。

また、「住宅ローン控除」の適用条件は木造一戸建ての場合築20年までですが、以下2つのうち、いずれか一つを満たすと、買い手が築年数の制限なく適用を受けることが可能となります。

- 耐震基準適合証明書(物件が耐震基準を満たすことを建築士が証明するもの)を取得する

- 既存住宅売買瑕疵保険(物件に欠陥があった場合、補修費用が保証される保険)に加入する

住宅ローン控除の制度が使えることを購入の条件にしている買い手もいるため、可能であればいずれかを行った上での売り出しを検討しましょう。

それぞれの詳細は以下の通りです。

耐震基準適合証明書の取得 既存住宅売買瑕疵保険に加入 費用の相場 耐震診断と証明書の取得 約15万円 ※改修工事が必要になった場合はさらに工事費がかかる

保険料と検査料 7〜14万円 必要な期間 約1ヶ月 ※改修工事が必要になった場合はさらに数ヶ月がかかる

7〜10日程度 依頼先 建築士事務所、指定検査機関 住宅瑕疵担保責任法人、指定検査機関

3. ローンが残っている場合の賢い住み替え・買い替えテクニック

ローンが残っている場合の住み替え・買い替えの場合には、売却代金や自己資金等で一旦ローンを全額返済することが原則です。

しかしながら、現実には「ローン残債>売却価格」で補填できるほどの自己資金もないというケースも多々あります。

その場合には、一戸建ての家の住み替え・買い替えはできないのかというと、そうではなく、ローン残債額や収入に基づく返済能力によっても異なりますが、以下の2つの方法によって一戸建ての家の住み替え・買い替えが実現できる可能性があります。

- 二重ローン

- 住み替え(買い替え)ローン

このうち、「二重ローン」は余程の収入余力がない限り組めませんので、現実性が乏しく、「住み替え(買い替え)ローン」を活用するのが一般的です。

3-1. 「住み替え(買い替え)ローン」を活用した賢い住み替え・買い替えテクニック

<手順>

- 売りと買いを「同時」で進める

- 住み替えローン(買い替えローン)を申込む

- 売却と購入の決済を同時(同日)に行う

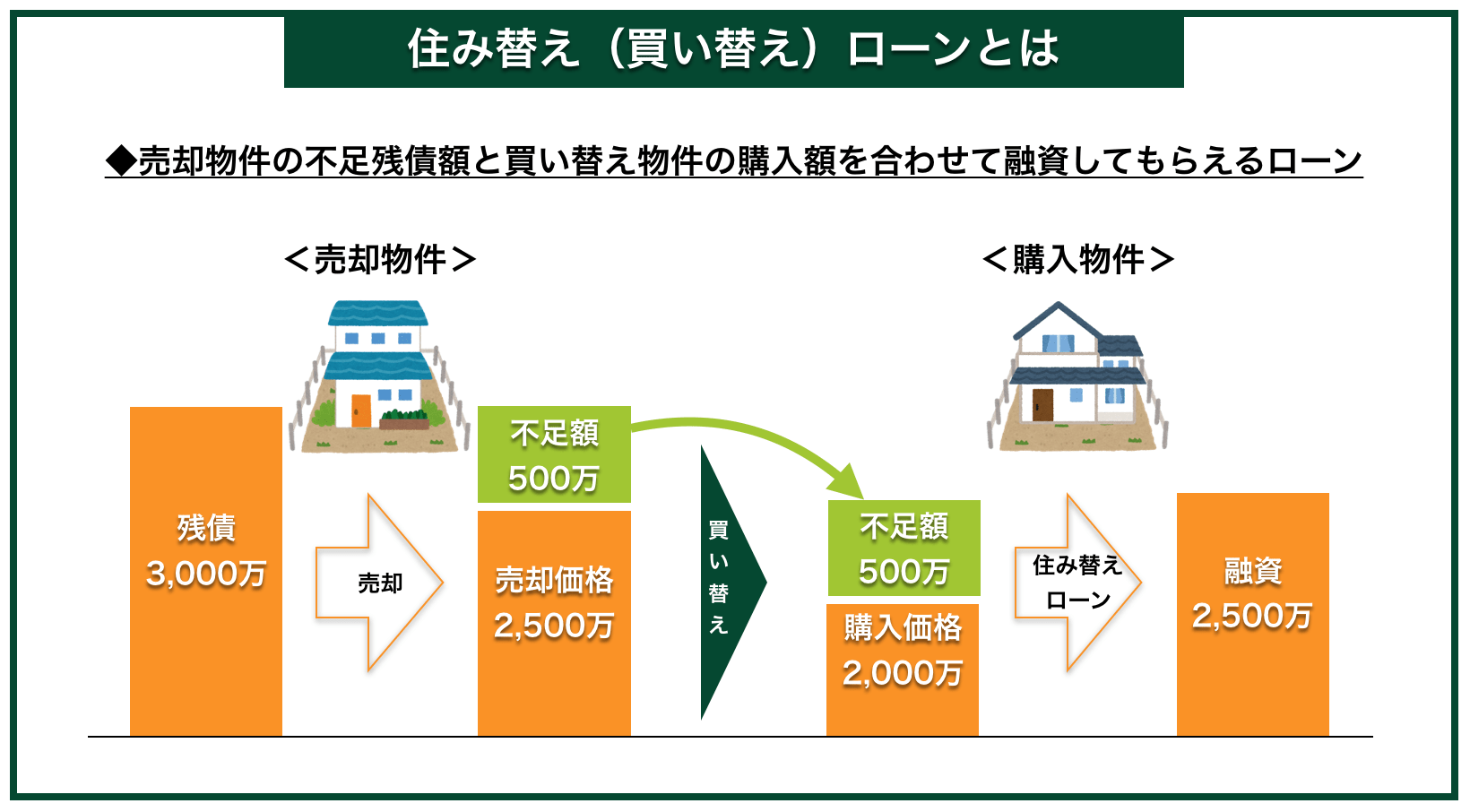

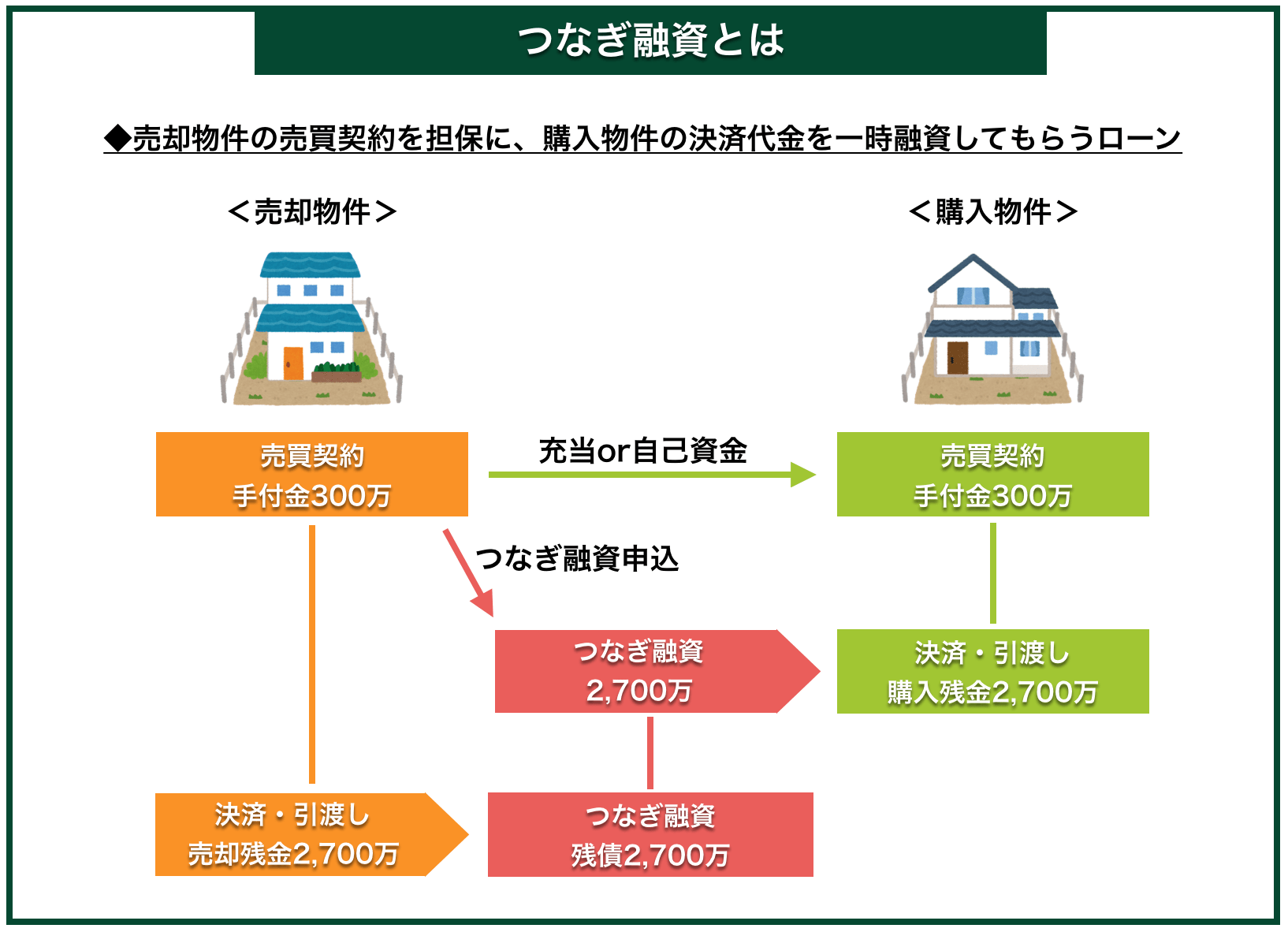

住み替え(買い替え)ローンとは、通常、売ってから買うことが原則である一戸建ての家の住み替え・買い替えにおいて、売却と購入を同時に行うことができるようにつくられたローンです。

そして、使い方によっては上図のように、売却代金では不足する残債額を新たな購入物件の価格に上乗せして融資してもらえる可能性があります。

当然、融資審査に通ることが前提ですが、自己資金なしでより良い物件に住み替え・買い替えしたり、「今のローン返済が苦しいので安い物件に住み替えたいが売却しても残債の一括返済ができない…」といった場合に有効です。

しかしながら、住み替え(買い替え)ローンでは売りと買いの決済を同時(同日)に行わないといけないという点から、各案件のタイミング調整や関係者全員のスケジュール調整等の難しさもありますのでその点には注意が必要です。

4. 「仮住まい無し」で住み替え・買い替えするための2つの方法

一戸建ての家の住み替え・買い替えでは、一般的な「売り先行」で行うと必ず仮住まいの手間が発生してしまいます。

しかしながら、仮住まいは引越しの手間も2倍になる上に、短期間で住まいの拠点を転々としなけらばいけないことから様々な面倒や負担が多く、できれば避けたいものです。

その場合の有効な方法としては大きく以下の2つの方法があります。

- 買い先行で計画する

- 同時決済で計画して決済日前日に引越しする

以下、それぞれの方法について解説していきます。

4-1. 「買い先行」で計画する

当然のことながら、「買い先行」で計画すれば買い住まいなしで住み替え・買い替えすることができます。

しかし、「買い先行での計画」には前述のとおり、「思うように売れない場合のリスク」「買う前に売却価格がわからない」「二重ローンorつなぎ融資が必要」等のデメリットもあるため、できる限り売りの計画も並行しながら買いの決済を先行させるというような工夫が大切です。

その場合、資金的余裕や収入余力がある人であれば「自己資金」や「二重ローン」での購入を進めても問題ありませんが、そうでない場合には「つなぎ融資」を活用するのが得策です。

上図のように、つなぎ融資を活用することで先に購入物件の決済・引渡しを受けることが可能となり、仮住まいなしで住み替え・買い替えができるうようになります。

4-2. 「同時決済」で計画して決済日前日に引越しする

この方法であれば「仮住まい」も「つなぎ融資」等もなしで住み替えできる!

要領は前述の「住み替え(買い替え)ローン」の時と同じで、売りと買いを同日決済にて調整し、さらに引越しを決済日前日に設定するという方法です。

そして、引越し日当日はホテルに泊まるなり、布団だけ残しておいて決済日当日に到着日指定で新居へ郵送手配するなりすれば「仮住まい」も「つなぎ融資」等もなしで住み替えができてしまいます。

しかしながら、すべてのタイミングをうまく調整できることが前提となりますので、まずは仲介業者と相談しながら現実的な可能性を検討するようにしましょう。

5. 住み替え後の一戸建ての家を「売る」か「貸す」かの3つの判断基準

買い先行で計画したものの、住み替え後一戸建ての家を「売る」べきか「貸す」べきかで悩んでいるといったような場合には、物件の条件次第ですが「基本的には売った方が良い」というのが私の意見です。

それは、まず貸し出すためにはクリーニングやリフォームにより部屋をきれいにする必要がある上に、賃貸経営というのは全てを外部委託でやっていると思ったほど儲かる事業ではなく、自分でやるには相当の手間とリスクを伴うからです。

仮に、都市部の一戸建ての家で月額15万円で貸せる市場があったとしても、

- 賃貸管理委託費で5%

- 管理費・修繕積立金で数万円

- 固定資産税月割りでも数万円

等のような様々な月額経費が掛かり、

- 空室時には無収入

- 退出時にほ補修と次の入居者募集のための広告費

と想像以上に出費やリスクが多く、一戸建ての家一室だけでは「思ったほど利益が上がらなかった…」というケースがほとんどです。

また、築年数が経つ程、売却可能価格も下がっていくため、現時点で良い条件で売却できるのであれば、下手に貸さずに売ってしまった方が結果的に得になる可能性が高いでしょう。

しかしながら、以下のような3つのケースの場合には明らかに貸した方が良いと言えるでしょう。

<貸した方が良い場合>

- 経済情勢が悪く売るには不利な時期である

- 売却価格に対して利回り10%以上で高く貸せる

- 今売ると税金の特例が受けられない

以下、貸した方が良い3つのケースについて、一つ一つ具体的に解説していきます。

注意:本来、住宅ローンの規約では「賃貸することはNG」となっているため、必ずローンの契約条項を確認してから判断するようにしましょう!

5-1. 経済情勢が悪く売るには不利な時期である

前述のとおり、一戸建ての家の売却では「経済情勢」に基づくタイミングが非常に大切であり、経済情勢が悪いとそれだけで売却価格に何割もの差がでてきます。

そのため、経済情勢が悪いようであれば、一旦賃貸して築年数の経過に伴う売却価格の減価以上に収益を得た上で、経済情勢が良い時に売却する方が最終的な利益が大きくなる可能性があります。

5-2. 売却価格に対して利回り10%以上で高く貸せる

「年間賃貸収入」 ≧ 「売却査定額 × 10%」

当然のことながら、エリアや物件の条件が良く高く賃貸できる場合には貸した方が得です。

その場合の絶対的な基準があるわけでありませんが、概ね年間の賃貸収入ベースで売却価格に対する利回りが10%以上あれば、様々な経費やリスクを考えたとしても賃貸した方がメリットが出る可能性が高いと言えます。

5-3. 今売ると税金の特例が受けられない

1月1日時点の所有期間が、

- もう少しで5年超 → 利益:長期譲渡所得、損失:損益通算、繰越控除

- もう少しで10年超 → 利益:軽減税率、買い換えの課税繰り延べ

前述の通り、売却した年の1月1日時点の所有期間が5年超ないしは10年超となると、それぞれ譲渡税の優遇特例が受けられます。特に、大きく譲渡益が出る場合には、所有期間5年超の「長期譲渡所得」に該当するかどうかで、税率が約2倍違ってきます。

そのため、その直前で売ることになるのであれば、一旦賃貸して特例適用条件に該当してからの売却を検討した方が結果的に特になる可能性もあります。

しかしながら、賃貸することにより「自宅用の一戸建ての家の売却」を要件とする各種税金優遇特例が受けられなくなる可能性もあるため、必ず事前に税務署の相談窓口や税理士等の専門家に確認してから判断するようにしましょう。

6. 一戸建ての家の住み替え・買い替えで賢く利益を上げるために大切な3つのポイント

一戸建ての家の住み替え・買い替えで利益を最大化するためには、下記の3つを意識することが大切です。

- 賢く見積もり査定を取り、「売出し価格を高く」する

- 売却費用でも最も大きな「仲介手数料」を抑えつつ、それでも買い主を見つけて来れる力のある仲介業者に依頼する

- できるだけ多くの業者の中から信頼できるパートナーを見つけび、購入申込み価格をぎりぎり買える最低価格に抑える

一戸建ての家の住み替え・買い替えには様々な費用が掛かります、売り方・買い方次第ではあまり費用を掛けずに売買することも可能です。

そして、その中で最も大きな金額を占める重要な費用が「仲介手数料」です。

仲介手数料は、不動産業者や交渉によっても変わってきますが、宅建行法により上限額が決められており、ほとんどの業者がその上限で料金設定しています。

宅建行法に基づく、仲介手数料の上限額は以下の通りです。

| 宅建業法に基づく仲介手数料の上限額 | |

|---|---|

| 「売買価格」 × 3% + 6万円 + 消費税 | |

| 売買価格3,000万円(消費税10%)の場合 | 105万6000円 |

上記のような多額の手数料が売却時と購入時の両方にそれぞれ掛かってきます。

一戸建ての家の住み替え・買い替えにおいてにとっての利益を最大化するためには、この「仲介手数料」を抑えながら、売却時には「売出し価格を高くして、それでも買い主を見つけて来られる力のある仲介業者に依頼すること」、購入時には「適正な申込み価格を判断・交渉できるだけ能力のある仲介業者に依頼すること」が最も大切です。

6-1. 仲介手数料を安く抑えるには

前述の通り、仲介手数料は、何も言わなければほとんどの業者で上限価格設定されているため、必ず複数社比較しながら安くしてもらうよう交渉することが大切です。

交渉によっては、通常3%のところを2%で引き受けてもらえるといったようなケースも多く、仮に売却価格・購入価格がそれぞれ3,000万円の物件であればそれだけで税込み64.8万円も費用を抑えることができます。

そのため、まずは無料一括査定サービス等を活用して、複数の業者に売却価格の査定と共に購入物件の探索や媒介条件の提示をお願いするようにしましょう。

無料一括査定ならここがおすすめ

不動産売却の無料一括査定サービスはたくさんありますが、運営会社の信用度や参加企業群の優良度から見ても、NTTデータスマートソーシングが運営する『HOME4U』が圧倒的におすすめです。

『HOME4U』は、数ある不動産無料一括査定サービスの中でも最も老舗で20年以上の歴史と累計50万件以上の実績があります。また、NTTデータグループ企業が運営している点からも信用度が圧倒的です。

HOME4U公式ホームページ「https://www.home4u.jp」

地元業者も含めて幅広くリサーチしたい場合にはここもおすすめ

『HOME’S』は、大手の不動産業者以外にも地元の不動産業者の登録が非常に多く、登録業社数が3,800社以上と、数ある無料一括査定サービスの中でも最大規模の業者です。

先の『HOME4U』の2,300社以上と比較しても圧倒的な登録業社数と言えます。

特に地方等、大手の不動産業者以外にも、地元の不動産業者を含め幅広いリサーチがしたい人にはおすすめです。

HOME’S公式ホームページ「https://www.homes.co.jp/satei/」

6-2. 売出し価格を高くするには

結論から言うと、複数社から査定を取り、最も高い査定額(場合によってはそれ以上の価格)を基準に、その価格で売出す前提での条件をそれぞれの業者と交渉することが必須です。

物件の売出し価格は、売り主に決定権があるため、ある程度自分で決めることができます。

しかしながら、仲介業者は媒介契約を結ぶと買い主を見つる努力をする義務が発生するため、自分の実力以上の仕事や条件が割に合わない仕事は当然に受けません。

仲介業者からすると、「できるだけ条件の良い物件を相場より安く仲介することで、早く簡単に仕事が回せる」というメリットがあり、自分たちが無理なくまとめられる価格でしか査定しないという裏事情もあります。

そのような、業者都合の理由で売り主が損をするというのはあってはなりませんので、必ず複数社から査定を取ると共に自身でも相場を調べ、最低でも最高査定額(それが腑に落ちない場合には自身で調べた価格)を基準にそれぞれの業者と交渉するようにしましょう。

6-3. 購入申込み価格をぎりぎり買える最低価格に抑えるには

結論から言うと、これに関しては絶対的な方法はありませんが、できるだけ多くの業者を比較し、実績が豊富で交渉に慣れた業者を選ぶことが大切です。

せっかく気に入った物件が見つかっても買えるかどうかは購入申込み価格で左右されるため、購入申込み価格をいくらにするかは非常に大切なポイントです。

その際、「他に購入希望の競合者がどれくらいいるか?」「競合者の財力や購入意向の強さはどの程度か?」「売主の妥協可能価格はいくらぐらいか?」等、それぞれの仲介業者間で探り合いや交渉により調整するのが一般的で、この点が業者の能力次第で最も差が出るポイントでもあります。

特に人気物件を購入する際には非常に大きな差となり得ますので、実績豊富で交渉慣れした業者・担当者を選ぶようにしましょう。

7. まとめ

いかがでしたでしょうか。

「一戸建ての家の住み替え・買い替え」についての疑問や悩みが解消できたのではないでしょうか。

一戸建ての家の住み替え・買い替えは、一見難しそうで、「とても多くの手間や労力が掛かるのでは?」という勘違いをされている人も多いですが、売買後の確定申告も含めて実は意外と簡単に売却できてしまいます。

本ページでは「一戸建ての家の住み替え・買い替え」について、重要なポイントは出来る限り網羅的にご紹介してきましたので、上記の内容をしっかりと理解した上で、後悔しない上手な売却を検討してみて下さい。

〈本ページでご紹介したサービス・業者〉

※売却検討にあたっては、同時に「貸した場合の収益性」も検討すべきです。

- 資産価値が落ちにくい都市部等にある

- 年間賃料が売却査定額の5%以上(表面利回り5%以上)で貸せる

『HOME4U賃貸経営』|売却査定同様、NTTグループが運営するおすすめサービスです

RECOMMENDあわせて読まれている記事