不動産のプロが教える横浜市の一戸建ての家売却を成功させる全知識

横浜市の一戸建ての家の売却について、「相場や売り時ってどうやって判断すればよいの?」「損をしないための注意点や高く売るためのポイントはあるの?」などと気になっていませんか?

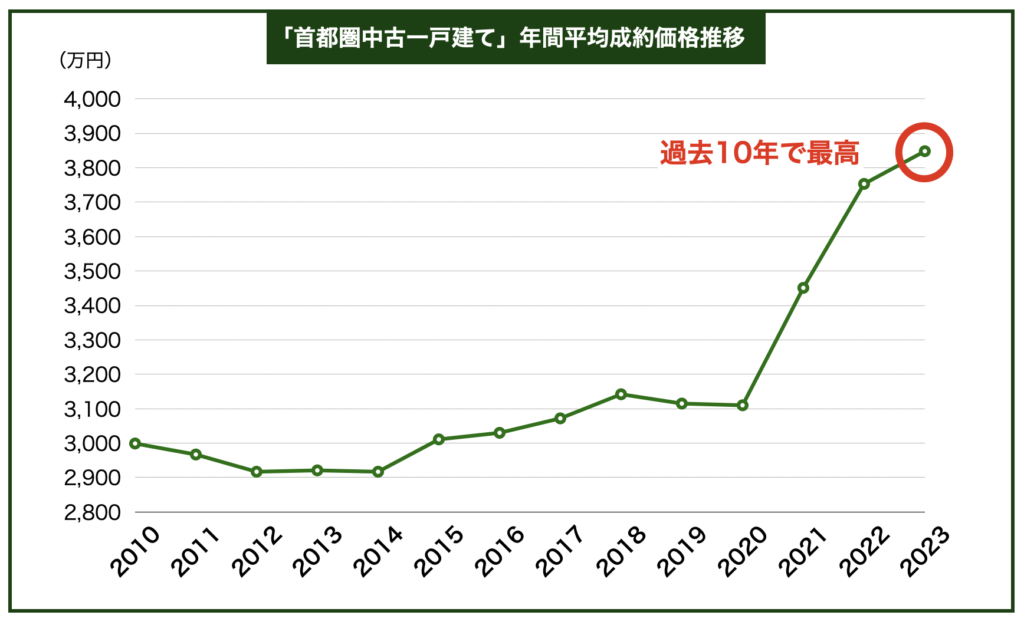

首都圏の中古一戸建て相場は過去10年で最も高くなっており、自宅や投資用の一戸建ての家の売却を検討するには今が絶好の時期であることは間違いありません。

一戸建ての家の売却では、売出価格や売却タイミング、仲介業者の実力次第で何十万・何百万といった単位で大きな差が生まれることもあるため、損をして後悔しないためにも、しっかりと重要なポイントについては理解をして自分でも判断できるようにしておくことが肝心です。

このページでは、元大手不動産会社に勤務し、延べ2,000件以上の不動産売却に携ってきた筆者が、「横浜市の一戸建ての家の売却で押さえておくべき重要な全知識」について、以下の流れに沿ってすべてご紹介していきます。

- 売り時は今!利上げで今後横浜市の戸建て価格は下落する

- 横浜市の一戸建ての家の売却価格相場と売出し物件の特徴

- 横浜市の一戸建ての家は「今が売り時」と言える3つの理由

- 横浜市の一戸建ての家の売却で損をしないための4つの注意点

- 横浜市の一戸建ての家の売却で賢く利益を上げるために大切な2つのこと

- 横浜市の一戸建ての家の売却にかかる費用と税金

すべて読めば、横浜市の一戸建ての家の売却で必要なほぼ全ての知識が得られ、損することなく最善の売却ができるようになるでしょう。

目次

1. 売り時は今!利上げで今後横浜市の戸建て価格は下落する

結論、一戸建ての家を売ろうか迷っている方は、今後相場が下落するリスクがあるため、すぐにでも売るべきです。

2024年に日銀がゼロ金利を解除し、利上げに踏み切りましたが、これは好調だった不動産価格の下落スイッチが入ったことを意味します。

金利の上昇は、住宅ローンを組む購入者の支払額を増やすため、買い控えが起こり、価格の下落につながります。

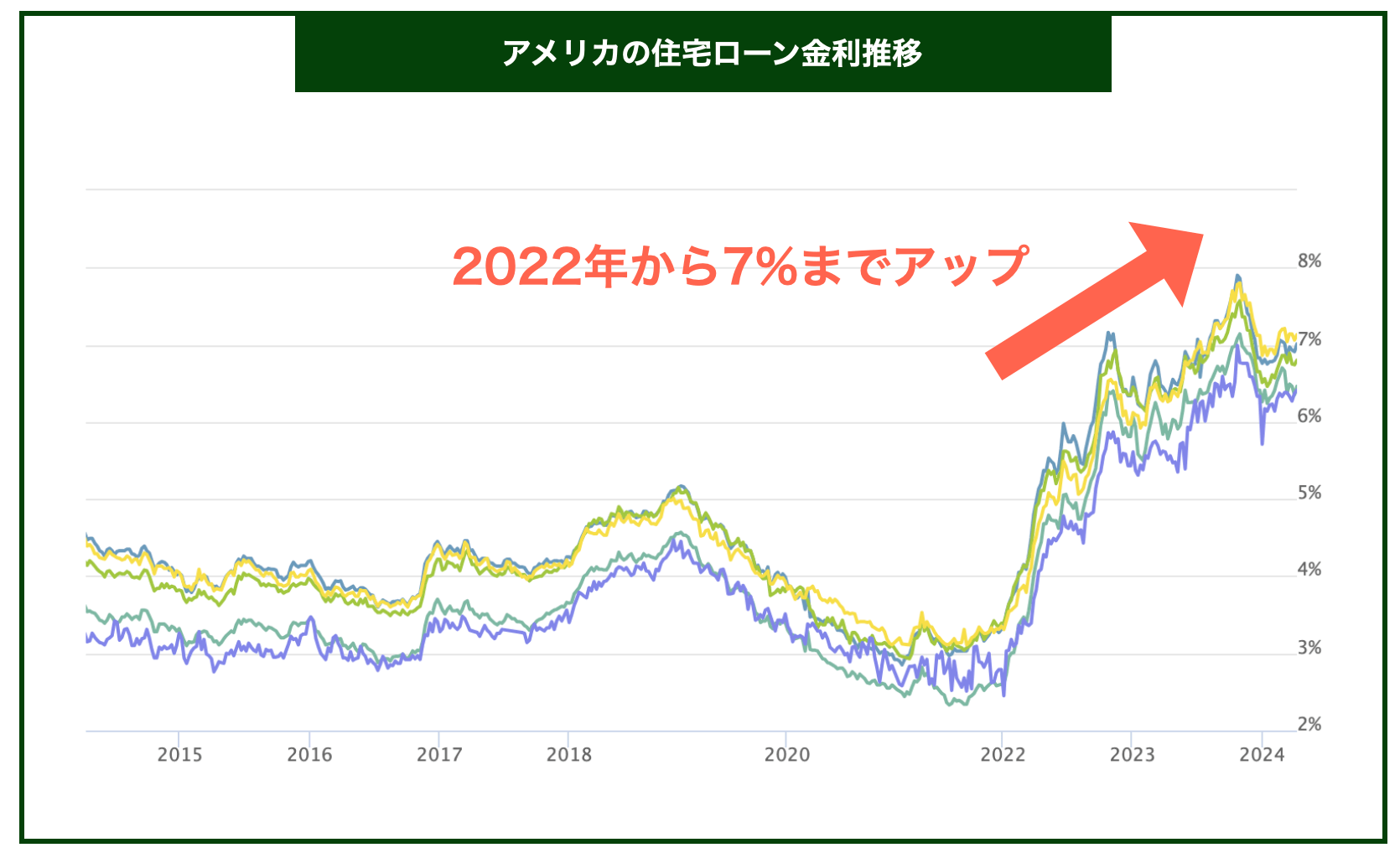

利上げが不動産価格を下げるのは、アメリカの事例からも明らか

アメリカでは、2022年以降5%以上の大幅な利上げが行われ、住宅ローン金利も大きく上昇しました。

その結果、以下のように暴落と言えることが実際起きています。

- ロサンゼルスで三番目に高いビル「エーオンセンター」が10年前の約半額に

- サンフランシスコの中心街のビルが10年前の約3分の1の価格で売却される

また、住宅ローンの申請件数を表す「MBA住宅ローン申請指数」は、2023年に28年ぶりの低水準となりました。

買い控えが起こったことで、2023年の住宅価格は前年から約20%と大幅の下落をしています。

かろうじて低金利が続く2024年中の売却がベスト

日本の利上げはまだ1%以下と小さく、2024年現在は低金利が続いていて、不動産相場も高い状態が続いています。

しかし、日銀トップは今後更なる利上げの方針に言及していて、来年以降はどこまでの利上げが行われるかは未知数です。

日本でも、同じくこれまでの半値でしか売れなくなるといった事態も十分起こりえます。

よって、以下のような一部の例外を除き、不動産は低金利が続いている、今のうちに売るべきというのが私の結論です。

- 所有期間が5年以内の物件(5年以上所有すれば税金が半額になる)

- 数年以内に相続される見込みの物件(相続後に売った方が税金が抑えられる)

- 半額になったとしても持っていたい、愛着のある物件

売却に向け、まず何をしていいかわからない方は、NTTの運営する『HOME4U』に物件情報を登録してみましょう。

約1分で登録するだけで、大手〜地元の不動産会社まで複数の業者から査定が受けられ、簡単に売却物件の相場がわかります。

査定額や対応力で業者の比較もでき、売却のパートナーとなる仲介業者選びまでがスムーズに行えます。

- HOME4U公式ページ:https://www.home4u.jp/

こうした最新情報も踏まえ、横浜市の戸建て相場や売却の注意点についてさらに詳しく解説していきます。

2. 横浜市の一戸建ての家の売却価格相場と売却物件の特徴

横浜市の一戸建ての家の売却で後悔しないようにするためには、具体的な地域の相場を理解した上で、ベストな売り時や売出し価格等を検討してくことが大切です。

それらを検討していく上で、首都圏全体の中古一戸建て相場が、低金利の影響もあり、近年上昇を続けてきたという大きな流れも理解しておきましょう。

以下のように、直近の相場は、過去10年で最も高くなっています。

データ引用元「東日本不動産流通機構」

以上のことから、今は一戸建ての家の売却にあたって有利な相場であると言えますが、以下、横浜市についてのさらに細かな売却価格相場と売出し物件の特徴について解説していきます。

2-1. 横浜市の一戸建ての家の売却価格相場

- 横浜市の中古一戸建て平均坪単価:149万円(2013年以降上昇傾向)

- 市内でも地域や条件によって相場が変わるため、具体的な相場を知るには似た物件を個別に調べるのがベスト

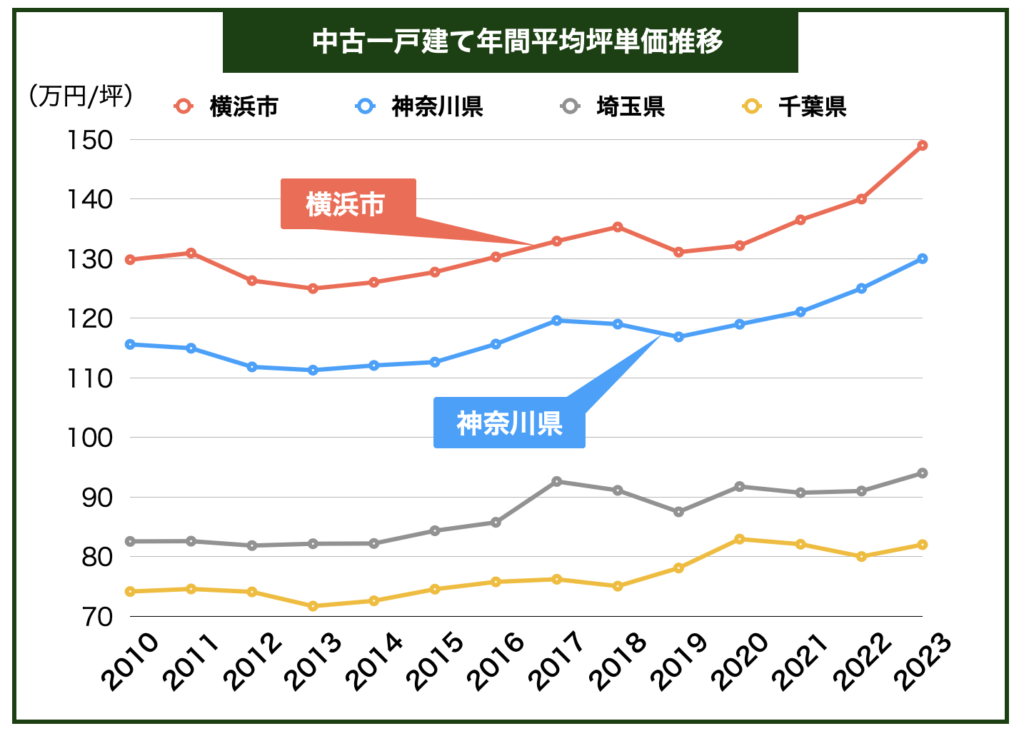

2013年以降高く推移しているのは横浜市においても同様です。

下図の通り、直近の相場は突出して高いわけではないものの、神奈川県の平均を上回り、近隣他県と比べても高く推移しているのが分かります。

国交省の「不動産取引価格情報」より作成

相場が過去10年で見ても高くなっているため、横浜市の一戸建ての家は、まさに今が売り時と言えます。

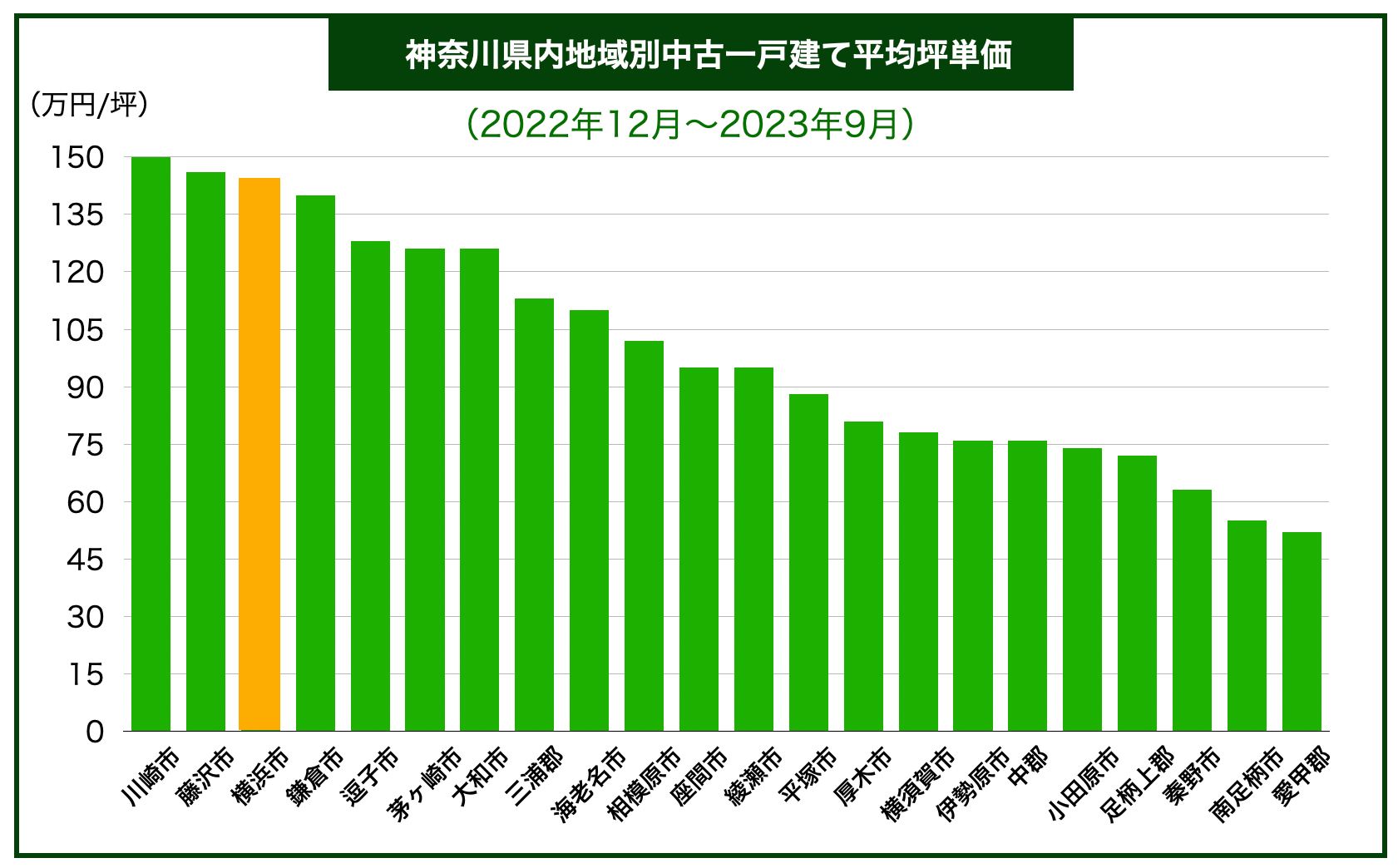

神奈川県では何番目に高い?

横浜市の相場は県内全体で3番目と高く、神奈川県の平均(130万円/坪)を上回っています。

国交省の「不動産取引価格情報」より作成

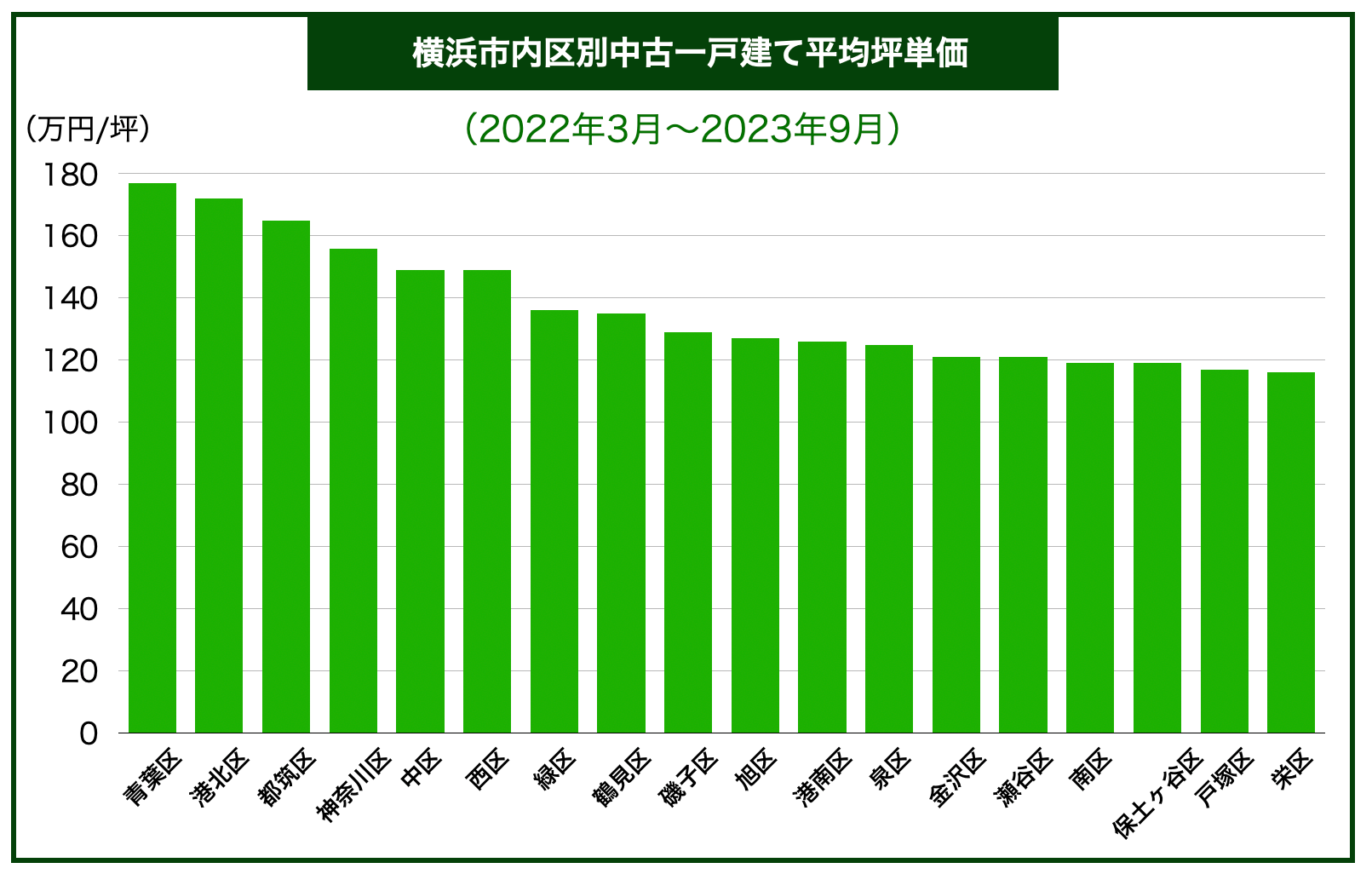

横浜市内の区別相場

横浜市内の一戸建て相場は、以下のように地域によって差が開いています。

東急田園都市線の沿線である「青葉区」や、東急東横線の沿線である「港北区」については比較的相場が高くなっています。

国交省の「不動産取引価格情報」より作成

同じ横浜市内でも、上記のような地域の違いだけでなく、広さや築年数等の物件ごとの条件によっても相場は変わってきます。

よって、あなたの物件の具体的な相場を知るには、築年数などのその他の条件も含めて個別に調べることが必要となります。

条件の似た物件から、個別に相場を調べよう

以下2種類のサイトを使って、より具体的な相場を調べてみましょう。

- 不動産広告サイト

- 取引事例確認サイト

調べる際は、価格に影響を与える以下5つの条件で対象を絞ってみましょう。

| 価格に影響する条件 | |

| ①地域 | |

| ②広さ | |

| ③構造種類(木造、鉄骨、RC等) | |

| ④築年数 | |

| ⑤最寄り駅までの所要時間 |

不動産広告サイトで確認

『SUUMO』や『HOME’S』等の大手不動産広告サイトでは常に多くの売出中物件の広告が載っており、自身の一戸建ての家と同エリア・似た条件の物件を簡単に探すことできます。

これらのサイトで売出中の類似物件が見つかれば、自分が売り出した際の競合物件となる訳ですので、一つの相場判断の参考とすることができます。

一方で、あくまで売出価格にすぎないため、「その価格が適正であるか」や「きちんと成約するか」まではわからないといった点には注意が必要です。

取引事例確認サイトの利用

2つ目の相場確認方法として、過去の一戸建ての家の売買取引事例がデータベース化されていて、検索して相場を確認することができる取引事例確認サイトの利用が挙げられます。

この場合には、実際に成約した実績をもとにした価格相場を調べることができるため、より実態に合った相場判断の参考にすることができます。

おすすめの取引事例サイトは下記の二つです。

『REINS Market Information(レインズ・マーケットインフォメーション)』

いずれも公的機関が運営しており、実際の取引に基づく成約価格を集めて公表されたものになりますので、民間サイトの相場検索などと比較しても圧倒的な信頼性があります。

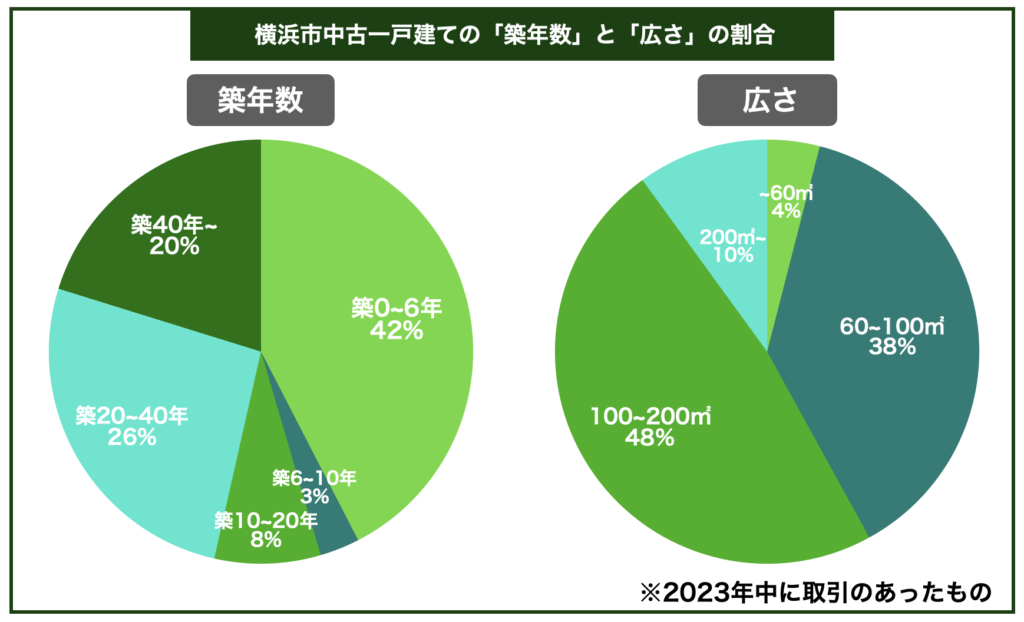

2-2.横浜市の売出し物件の特徴

築20年以内、広さ100㎡以上の物件が多い

横浜市で2023年中に売買された中古一戸建ての築年数と広さの割合をグラフにまとめると以下のようになります。

国交省の「不動産取引価格情報」より作成

横浜市では築20年以内の物件の取引が過半数を占めており、比較的新しい物件の取引が多くなっています。

土地価格が都心ほど高く、郊外ほど安くなることから、一戸建ての家は都心ほどコンパクトな物件が、逆に郊外ほど広い物件が多くなる傾向があります。

横浜市は100㎡以上の広い物件の取引が過半数を占めており、相場も都内と比べると安いことから、典型的な郊外型と言えます。

横浜市の一戸建て市場における買い手のニーズとしては、「リーズナブルな価格で広い物件を購入したい」というものが中心になっていると考えられます。

3. 横浜市の一戸建ての家は「今が売り時」と言える3つの理由

これまで長く不動産業界にいて不動産売買相場を見てきた経験から、以下3つの理由により、「一戸建ての家の売り時は今がベスト」といえます。

- 低金利の今こそ、高く売れるチャンス

- 今後も低金利が続くとは限らない

- 家を必要とする世帯数は、2025年以降減っていく

それぞれ解説していきます。

理由1. 低金利の今こそ、高く売れるチャンス

今が売り時と言える大きな理由の一つに、低金利があげられます。

金利が低いと、ローンを組むハードルが下がり、一戸建ての買い手が増えて、相場も高くなるからです。

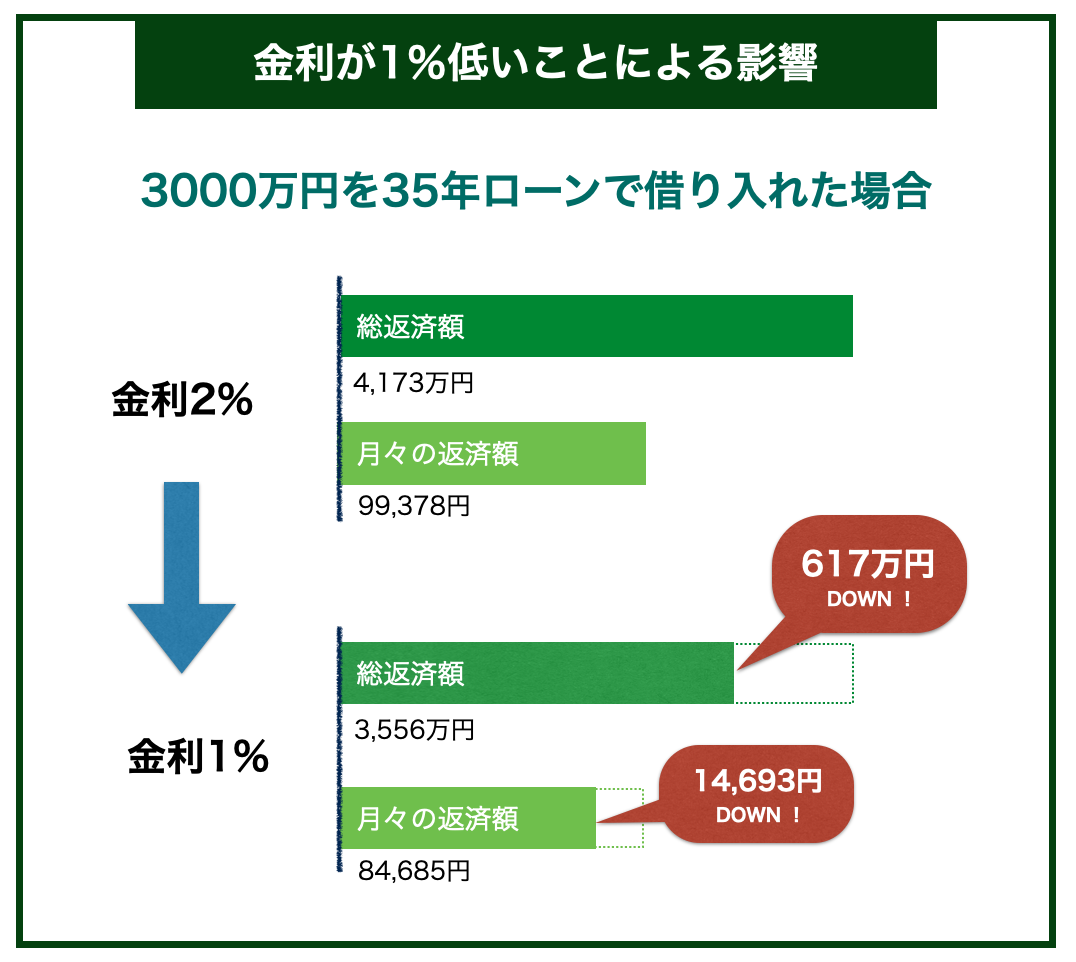

金利が1%違うだけで、住宅ローンの返済額は大きく変わってきます。下図を見ると、その影響の大きさがわかります。

2013年以降、金融緩和によって金利は下がり続けました。低金利によって住宅ローンを組みやすくなり、買い手は増え、より高く戸建てが売れるようになりました。

2024年7月時点のメガバンクの住宅ローン金利を以下にまとめました。

| 変動金利 | 固定金利(10年) | |

| みずほ銀行 | 0.375~ 0.675% | 1.45~ 1.75% |

| 三菱UFJ銀行 | 0.345~ 0.425% | 1.25~ 1.33% |

| 三井住友銀行 | 0.475~ 0.725% | 1.75% |

変動金利は1%を切っており、固定金利ついても1%台という低い金利での借入が可能となっています。

このように低金利で、買い手が住宅ローンを組みやすい、今こそが一戸建ての売り時と言えます。

マイナス金利解除の影響はまだ小さい

2024年3月、日銀はこれまでの低金利を支えてきたマイナス金利政策の解除を決定しました。

利上げがあったのは事実ですが、1%にも満たない小幅な上昇で、住宅ローンへの影響はまだ限定的です。

今後さらに利上げの可能性がありますが、過去の事例を見ると、1%未満の変更が半年~1年おきにしか行われないので、少なくとも2024年中は低金利の状態が続きます。

そもそもマイナス金利とは

日銀の金利をマイナスにすることで、銀行から会社や個人への融資を促進し、景気を良くする狙いがあります。

私たちはみずほや三菱といった民間の銀行にお金を預けますが、同じように銀行側は、日銀にお金を預けています。

銀号は日銀にお金を預けることで本来利息がもらえますが、マイナス金利になると、逆に利息を取られることになります。

損をしないために、銀行はお金を溜め込まず、住宅ローンも含めた個人や法人への融資を活発にするようになります。

2016年以降ずっとマイナスでしたが、2024年に大企業を中心に賃上げが多く行われ、景気回復の兆しが見えたことで、解除となりました。

理由2. 今後も低金利が続くとは限らない

日本ではもう20年以上低金利が続いていますが、これは今後も必ず続くとは限りません。

世界に目を向けると、アメリカでは物価上昇(インフレ)を抑える目的で、2022年から5%もの大幅な利上げが行われています。

その影響を受けて住宅ローン金利も7%以上まで一気に上がり、以下のような不動産価格の暴落と言える事態も起きています。

- ロサンゼルスで三番目に高いビル「エーオンセンター」が10年前の約半額に

- サンフランシスコの中心街のビルが10年前の約3分の1の価格で売却される

大幅な金利上昇は、あくまで「ハンバーガーが一個3,000円」のように大きなインフレがあるアメリカの話で、日本にはまだ当てはまりません。

ただ、日本でも企業の賃上げが相次ぐなど、景気回復の兆しがあり、今後高金利に向かう可能性は高いので、今のうちに売るのが賢い選択です。

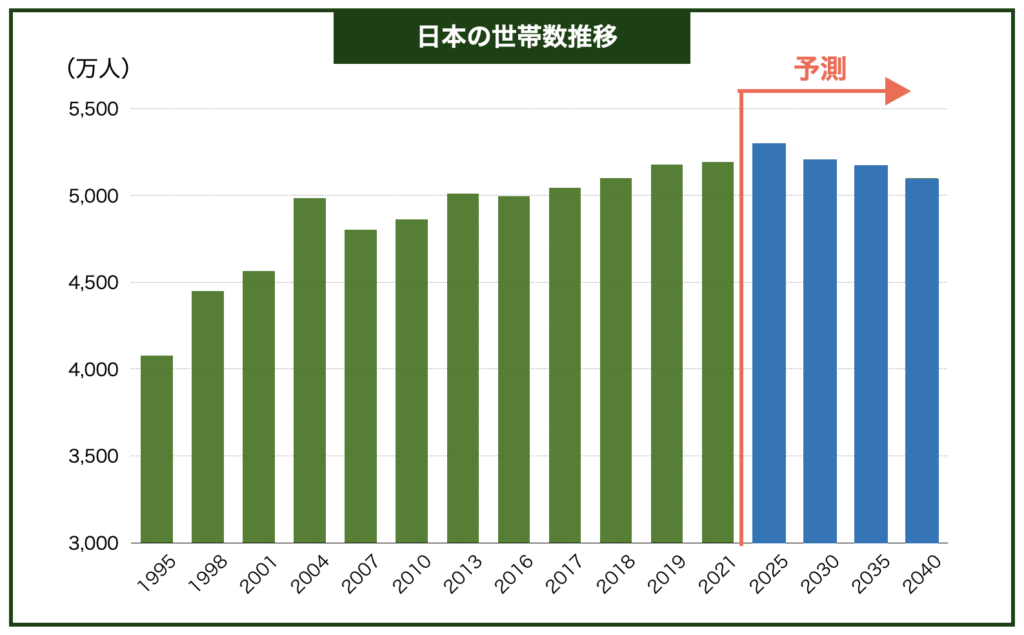

理由3. 家を必要とする世帯数は、2025年以降減っていく

以下の表のように、国の専門機関によると、住宅を必要とする人の数は、2025年をピークに減ると予測されています。

1995年〜2021年データ引用元:厚生労働省HP「2021年国民生活基礎調査の概況」

日本では、2010年を境に毎年数十万人規模で人口が減少していますが、核家族化や単身世帯の増加から、世帯数についてはこれまで一貫して増加を続けてきました。

基本的に世帯につき一戸の住宅が求められることから、これまでの住宅業界では、買い手の絶対数に恵まれていたのです。

しかし、国の人口を研究する国立社会保障・人口問題研究所によると、2025年を境に世帯数についても減少に転じることが明らかになっています。

それは、今後戸建てやマンションなど住宅を必要とする絶対数が減ることを意味しています。買い手の減少は価格の下落にもつながります。

こうした面でも、少しでも高い時期の売却を狙うのであれば、迷わず今売るべきです。

4. 横浜市の一戸建ての家の売却で損をしないための4つの注意点

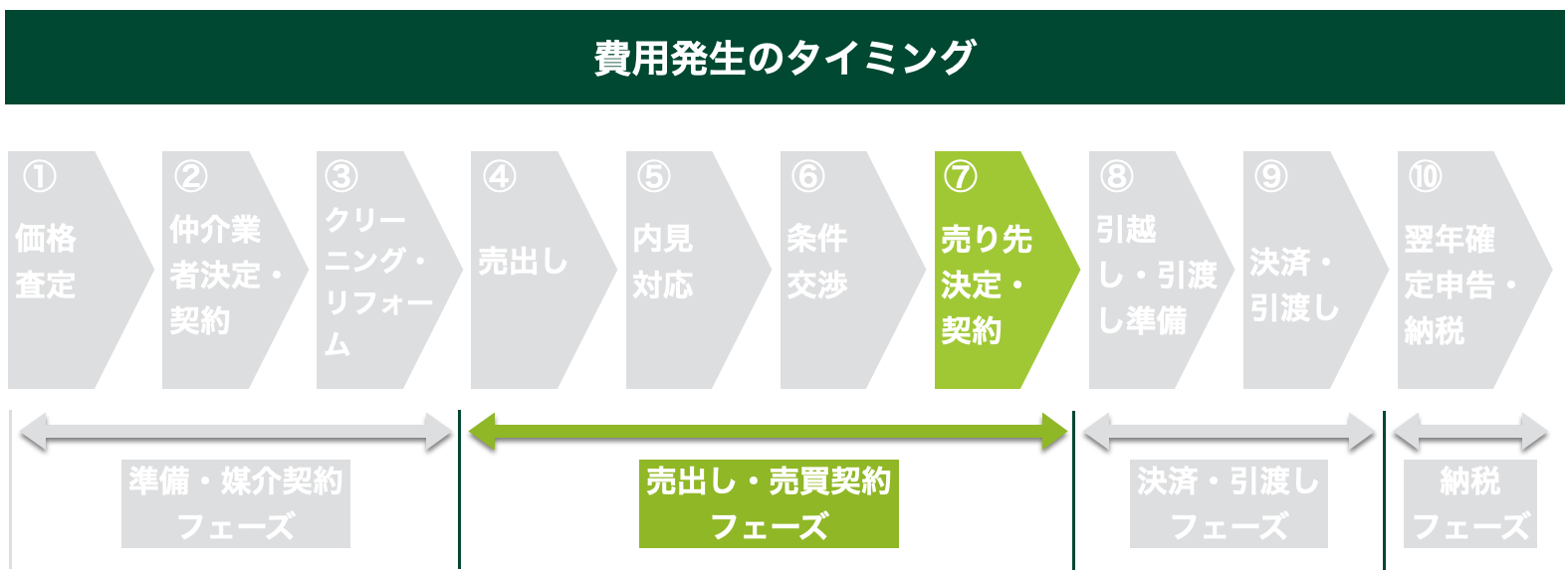

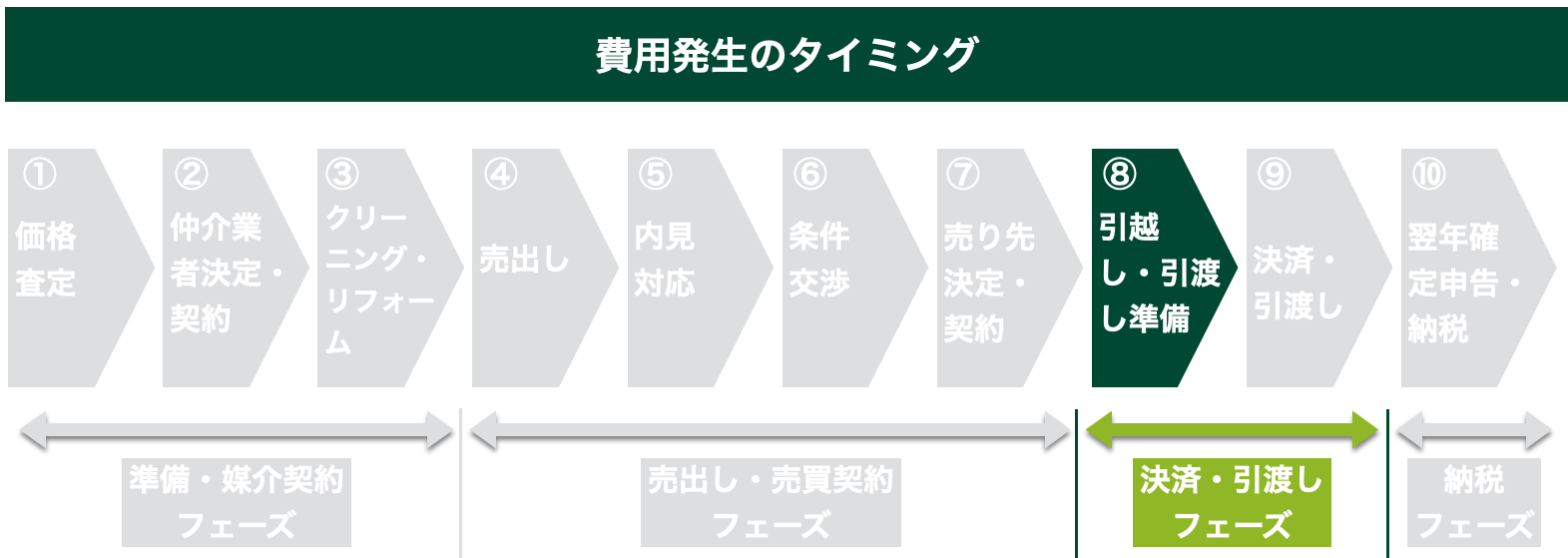

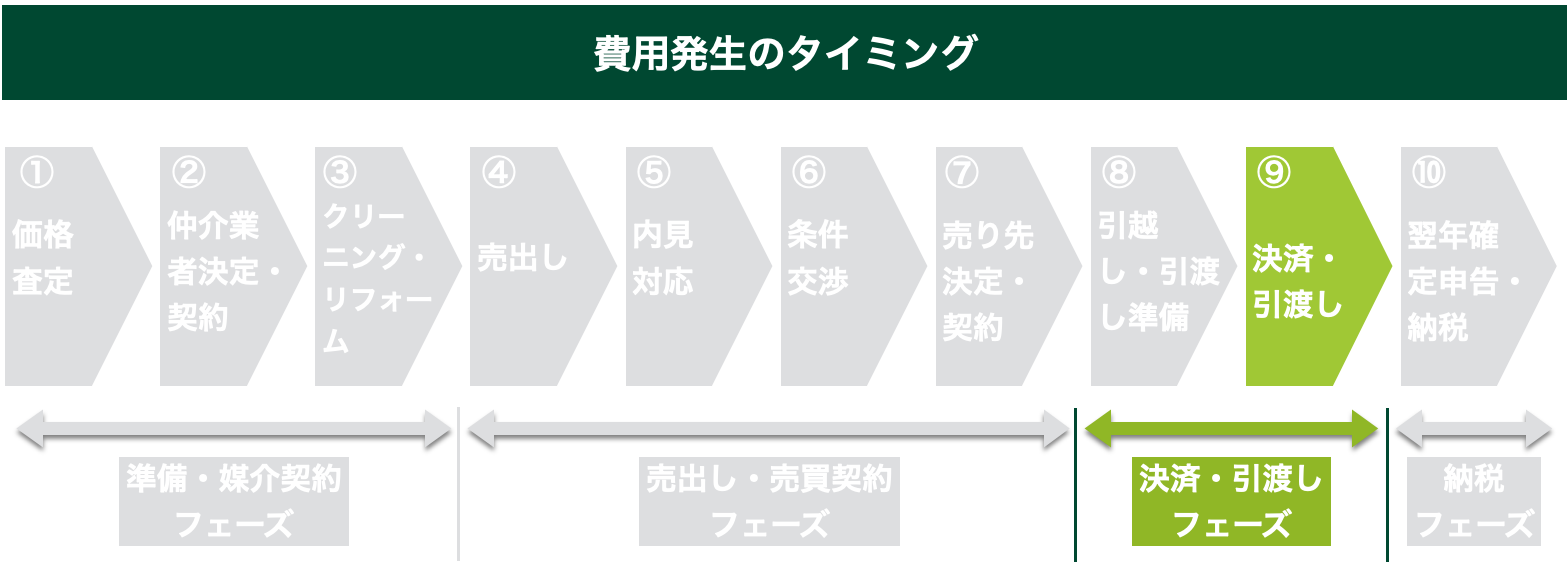

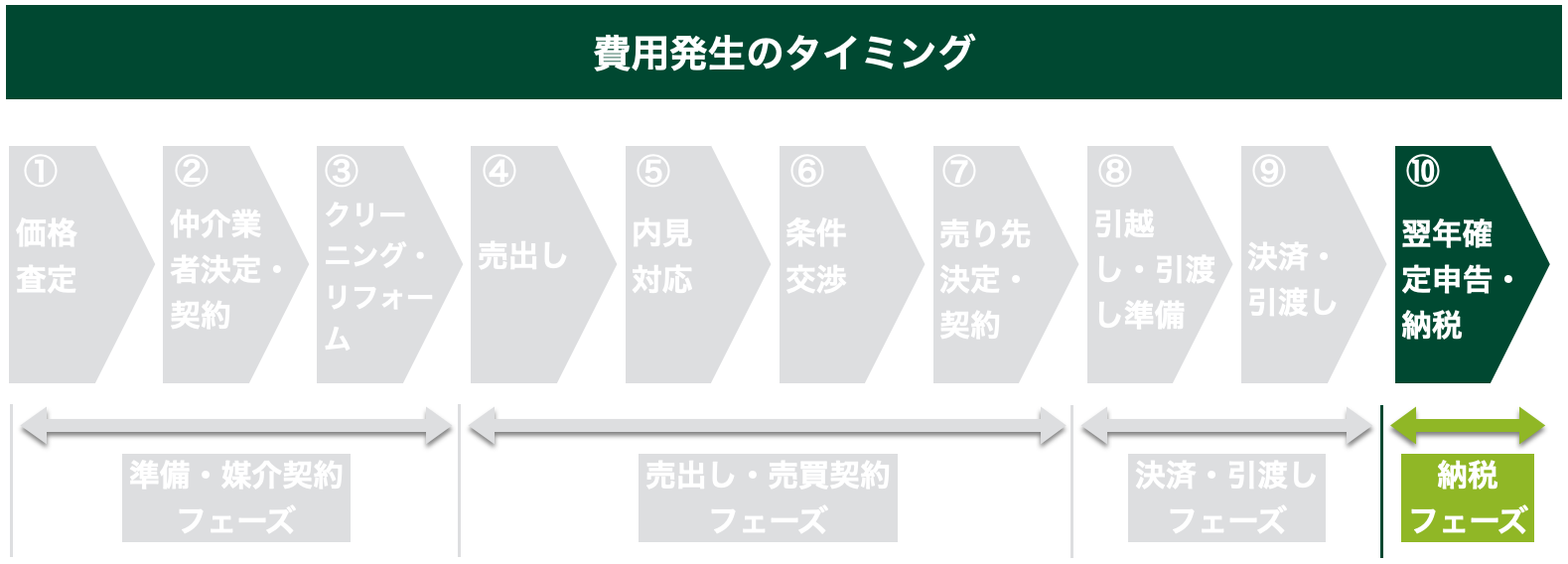

一戸建ての家の売却の流れとしては、下記のように、トータル10のステップがあります。

最初の2つのステップにある通り、売却にあたってまずすべきことは、物件の価格査定を行い、仲介業者を決定することです。

仲介業者は売出し以降の売却の進行役となる大事な存在であり、その選定に失敗すると、後の工程でどれだけ注力しても結局安値で売却することになり後悔するということになりかねません。

そのように最終的に損をしないためには、最初の「価格査定」、「仲介業者決定・契約」のステップにおいて、以下4つの注意点について押さえておくことが重要になります。

| 一戸建ての家の売却で損をしないための4つの注意点 | |

| 1. | 必ず複数の業者から売却価格査定をとって比較する |

| 2. | 高すぎる査定に要注意 |

| 3. | 査定額も大事だがその根拠はもっと大事 |

| 4. | 最初は一社と専任媒介契約、ダメなら複数社と一般媒介契約へ |

これらをしっかりと押さえておけば、「不当な価格で売却して損をしてしまう」「業者選びに失敗して後悔する」といったようなよくある失敗を回避することができるようになります。

それぞれ具体的に解説していきます。

4-1. 必ず複数の業者から売却価格査定をとって比較する

- 入り口は多い方が信頼できるパートナーに出会える確率が上がる

- 情報が多い方が相場の確認の精度が上がる

- 売出し価格・仲介手数料の等の条件交渉のための比較材料になる

まず大前提として押さえておくべきポイントとして、一戸建ての家の売却価格査定では、業者により査定額は大きく異なります。

それは、業者により特性(営業エリア、規模、得意分野、自社広告媒体の有無、在庫物件、問い合わせ状況等)が全く異なるためです。

特に不動産はエリア特性が強いため、得意な営業エリア外の案件の場合には過去事例の確認のみといった機械的な査定のみで全く頼りにならないような業者も中には存在しています。

そのため、一戸建ての家の売却価格査定では必ず複数社(自分が納得のいく業者に出会うまで何社でも)から査定を取り比較することが大切です。

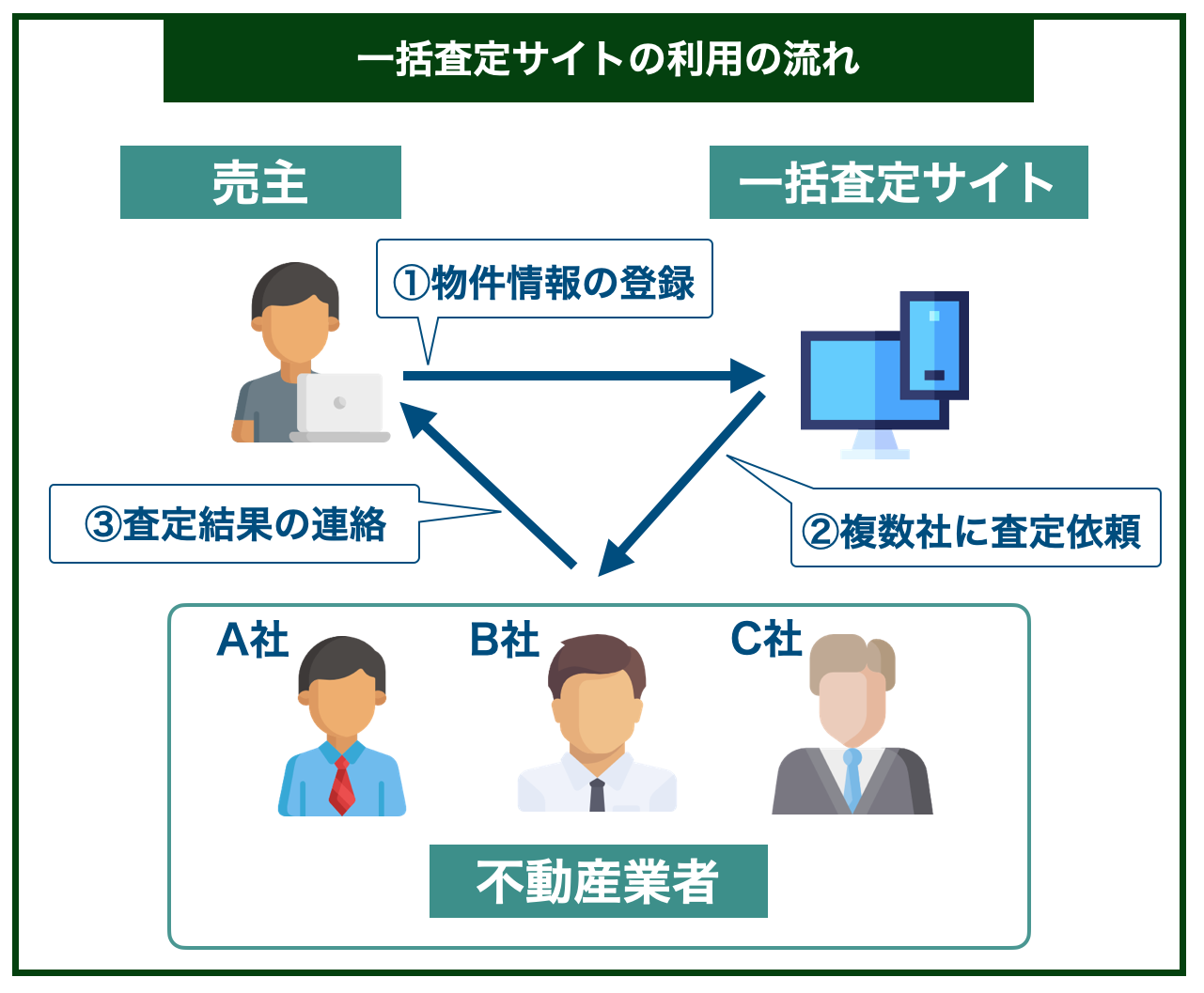

現在では、ネットで多くの無料一括査定サービスが提供されていますので、それらを活用すれば手間なく簡単に複数の業者へアプローチできます。

一括査定サイトの利用の流れは以下のとおりです。

無料一括査定ならHOME4Uがおすすめ

不動産の一括査定サイトはいくつもありますが、結論から言うと、大手のNTTグループが運営する『HOME4U』の利用をおすすめします。

理由としては、下記二つの点から他サイトに比べて安全性が高く、良い業者に出会える可能性も高くなると判断できるからです。

- プライバシーマークを取得している

- 大手から中小まで、2,300社以上が登録

プライバシーマークを取得している

プライバシーマークとは、日本産業規格に基づいた基準を満たした事業者のみ使用が認められたものになります。

その個人情報保護の体制や運用の状況が適切であることが公的に認められていることを意味します。

また、『HOME4U』は上場企業であるNTTデータグループが運営しており、運営実績は20年以上と一括査定サイトの中で最も長く、登録業社の厳選も進んでいます。

一括査定サイト利用時は、物件情報のみならず、その他の基本的な個人情報の登録も求められます。安心して情報を提供できるサイトであるメリットは大きいと言えます。

大手から中小まで、2,300社以上が登録

『HOME4U』には、規模を問わず全国2,300社以上の業者が登録されています。

大手の方が中小よりも販売網が広く、売却がしやすいと思われがちですが、そんな事はありません。

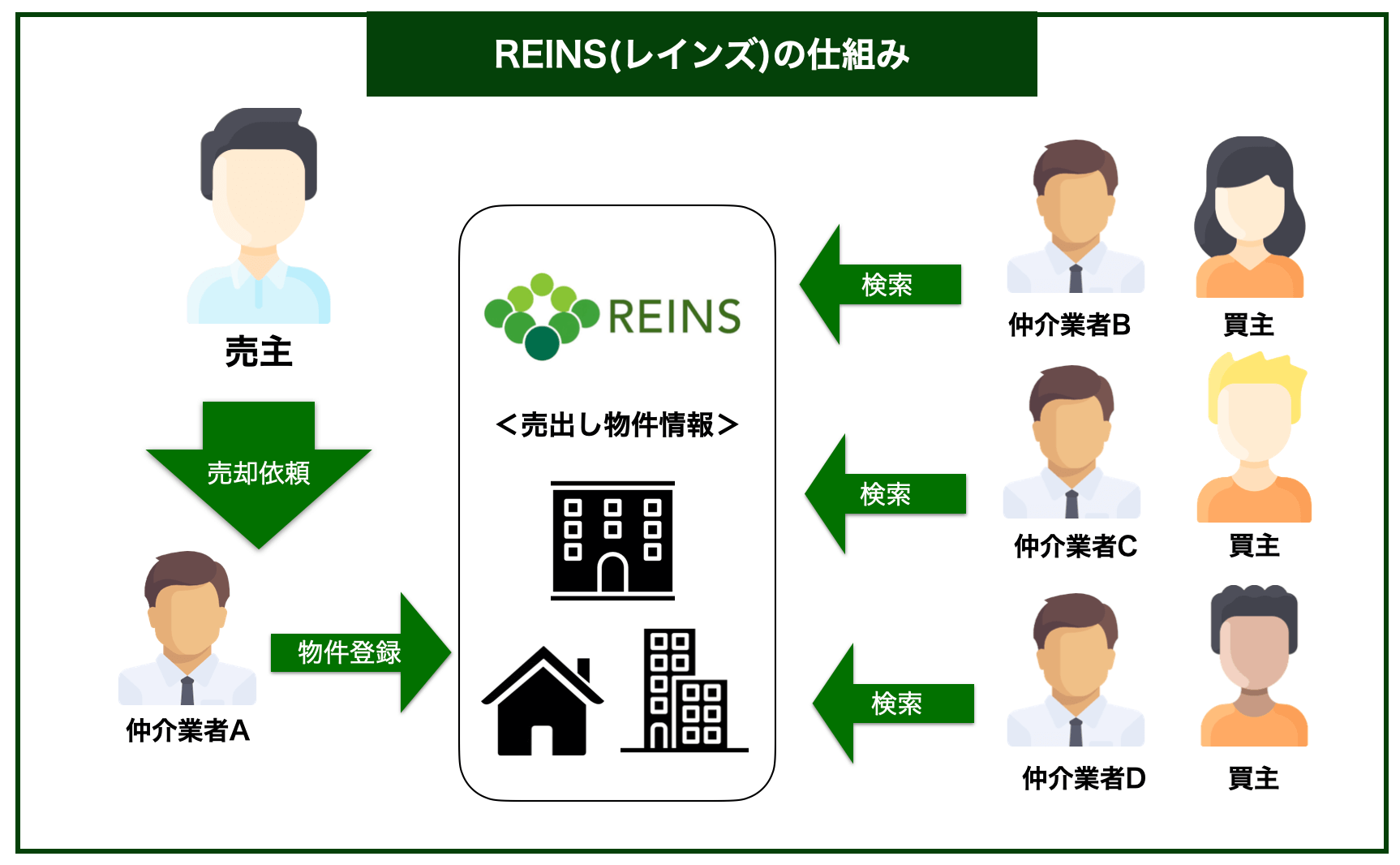

全国の不動産会社は「レインズ」という不動産情報システムを使って売り出し物件の情報を共有しています。

売却物件のレインズへの登録は法律で義務付けられており、そこに広告を出して買主を探すという点では、大手も中小も、皆同じ土俵で戦っているといっても過言ではありません。

大手のみを扱った一括査定サイトもある中で、規模を問わず、多様な選択肢の中から業者を選べるという点で、『HOME4U』は優れていると言えます。

4-2.高すぎる査定に要注意

高額査定を出した業者が、その額で売ってくれるとは限らない

一戸建ての家の査定は、車の買取査定のように、査定額で売り渡せることを保証するものではありません。

一戸建ての家の売却価格は、買主との価格交渉の後、購入がされるまで確定するものではなく、査定の時点ではあくまで売れる額の予測でしかないのです。

一括査定サイトで複数社に査定を取ると、他社に比べ、極端に高額な査定を提示してくる業者がいることがあります。

もちろん本当にその額で売れると踏んで査定を出している場合もありますが、中には、その額では売れないことを知りながら、高い査定を出している業者も存在します。

売れないと分かっているのに、なぜ高額査定をするの?

他社より高い査定額で売主の気を引き、専任媒介契約(売却を一社に一任する契約)を結ぶことだけが目的です。

業者は、売主と契約をしないことには仲介手数料が得られないため、まずは他社より先に契約を取ることに必死にならざるを得ない事情があります。

結果として、下記のようなことを考えて高額査定を出す業者がどうしても出てきてしまします。

- 「査定額で売る決まりはないし、売り出しの時にでも、理由をつけて値下げを提案すればいい。」

- 「契約ができて、仲介手数料がもらえるのであれば、最終的にいくら安くなろうと関係ない。」

高額査定を出した業者が、売主の「高く売りたい」という望みをかなえてくれるとは限らないのです。

こうした業者に惑わされないためには、査定額よりもその根拠に目を向けることが大事になります。

4-3. 査定額も大事だがその根拠はもっと大事

どのようなマーケティングを行っているかで業者の実力や良し悪しがわかる

不動産の売買は、売り手と買い手の合意で価格が成立する上、全く同じ物件は存在しないため、似た物件の売買事例や相場といったものはあくまで一つの参考にすぎません。

その物件の適正な査定をするにはより具体的なマーケティングが必要になります。

しっかりとしたマーケティングを行なっている業者であれば、査定額の根拠について、その物件固有の事情を見極めて、下記のような項目について具体的な説明があるはずです。

- ターゲットとなる購入者像

- 競合となりうる物件と比較した上で有利、不利な点

- 具体的な販売手法(どのように広告を売っていくか等)

査定の根拠について、納得のいく説明ができる業者こそが、本当にあなたの物件を高く売ってくれる、実力のある業者と言えます。

4-4. 最初は一社と専任媒介契約、ダメなら複数社と一般媒介契約へ

専任媒介契約の方が、業者に優先的に動いてもらえるようになり、売主にとってのメリットも大きい

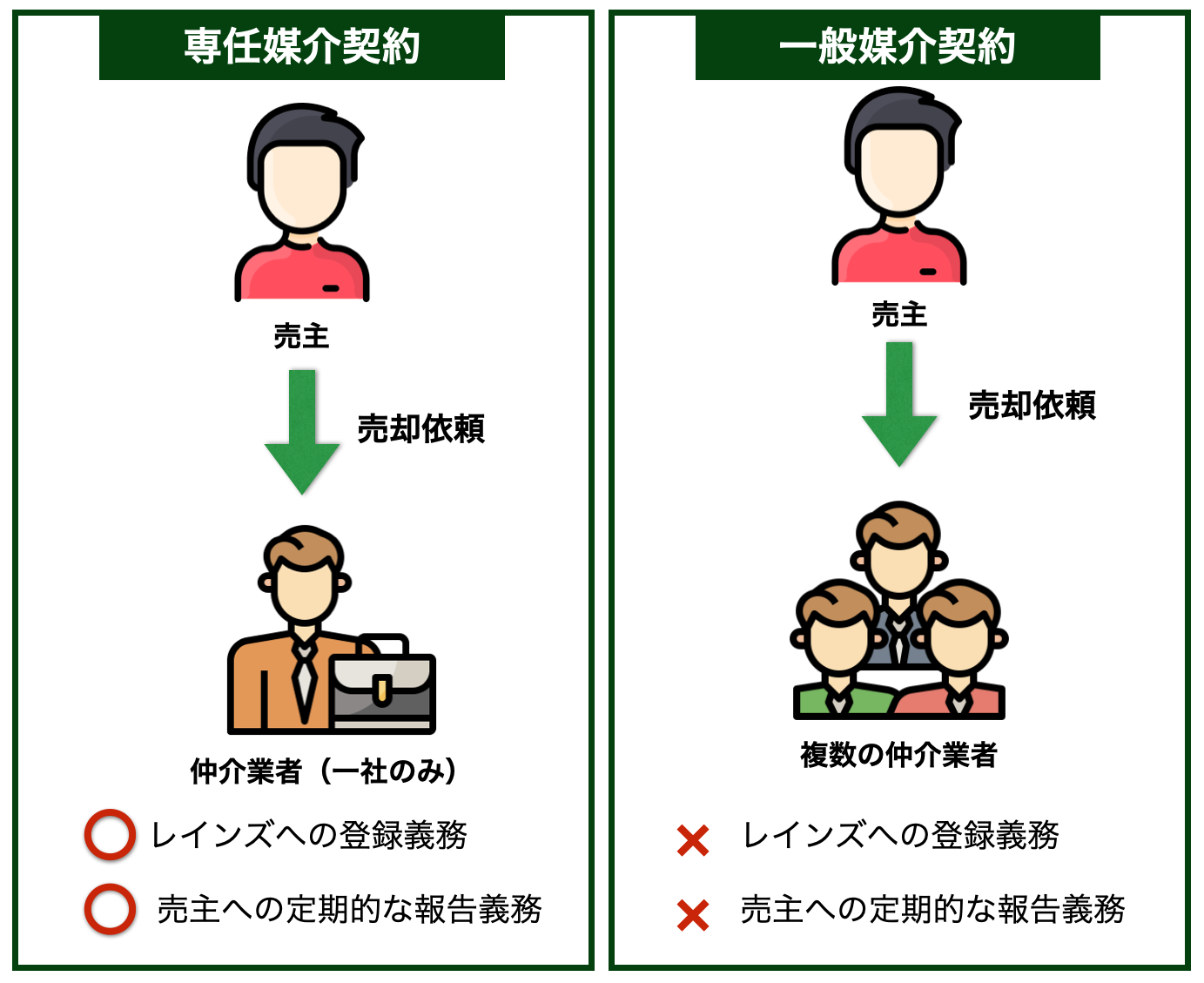

一戸建ての家の売却にあたっての仲介業者との媒介契約には、大きく分けて、以下の二つがあります。

- 専任媒介契約

- 一般媒介契約

専任媒介契約が一社のみへの売却依頼であるのに対し、一般媒介契約では複数社に同時に売却依頼ができるという点が大きな違いです。

また、専任媒介契約では、物件のレインズへの登録や売主への定期的な報告の義務があるのに対し、一般媒介契約ではそれがないという点で異なります。

結論から言うと、まずは専任媒介契約を一社と結ぶことをおすすめします。

一般媒介契約は、複数社が同時に買主を探す性質上、業者にとって「労力をかけてもそれが無駄になる」というリスクがつきものになります。

反面、専任媒介契約は、業者にとってそのリスクがないことから、なんとか契約期間内に自社で売り切ろうと優先的に動いてもらいやすいのです。

専任媒介契約には、以下のように「専任媒介契約」と「専属専任媒介契約」の二種類があり、最終的にはどちらかを選ぶ必要があります。

| 専任媒介契約 | 専属専任媒介契約 | |

| 業者側の義務 | ・2週に一回は売主に販売状況を報告する ・契約から7日以内にレインズに物件を登録する | ・1週に一回は売主に販売状況を報告する ・契約から5日以内にレインズに物件を登録する |

| 売主が自分で買主を見つけること | 可能 | 不可能 |

どちらも一般媒介契約に比べて優先的に動いてもらえる点では変わりません。

ただ、後段の売主が自分で買主を見つけられるか否かについては大きな違いとなります。

身近な知人や親戚等の中から、自分の物件を買ってくれる人が見つかる見込みのある方は、左の専任媒介契約の方を必ず選んでおきましょう。

最初の一社でうまくいかなかった場合は一般媒介契約もあり

一般媒介契約については、業者に販売活動の優先度を下げられるリスクはあるものの、一社に依存せず手広く依頼できるという点では試す価値はあります。

最初に専任媒介契約を結んだ業者で納得のいく売却ができなかった場合は、複数社との一般媒介契約に切り替えて売り出しをしてみることをおすすめします。

5. 横浜市の一戸建ての家の売却で賢く利益を上げるために大切な2つのこと

一戸建ての家の売却で利益を最大化するためには、下記の2つを意識することが大切です。

- 価格交渉を有利に進めるため、時間に余裕を持って売出す

- 相場より高く売出してくれる業者を選ぶ

一戸建ての家は最初に売出した価格で売れることは滅多にありません。

ほとんどの場合、買主側から価格交渉を持ちかけられ、交渉の中でお互いに納得のいく価格が決まって初めて成約となります。

時間に追われて売り急いでいると、交渉の時間が取れず、他の買主を見つける余裕もないため、買主の言うままに値下げをして安く売る羽目になってしまいます。

売主にとっての利益を最大化するためには、交渉のための時間的な余裕を持ちつつ、相場より高い価格で売り出すことが重要となります。

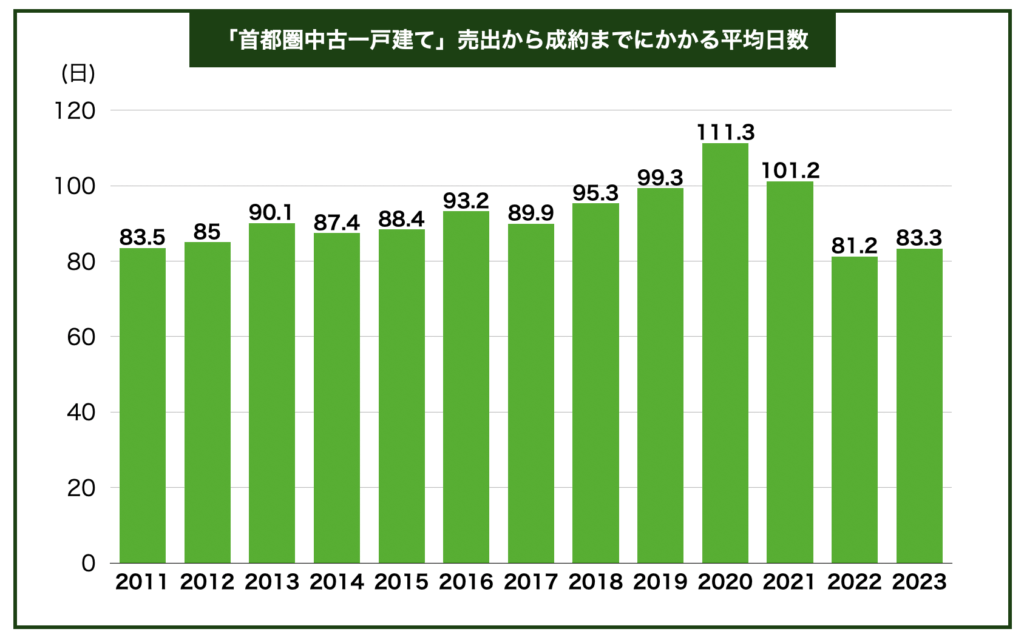

理想的な売出し期間は

売出し期間とは、全体の流れの中で言うと、下図の通り内見対応や条件交渉を含め、実際に売出してから契約するまでの期間のことを言います。

下図の通り、首都圏における中古一戸建ての家の売出し期間の平均は、例年80~100日程度となっています。

データ引用元「東日本不動産流通機構」

この程度の日数がかかるのが一般的なため、売出し期間としては、少なくとも4ヶ月は余裕を持つことをすすめます。

また、売買契約成立後、引渡しまでには諸手続きで1ヶ月程かかるのが基本です。

そのため、引渡しを終えたい時期から逆算して5ヶ月前には業者を決定して売出しを始められるよう、計画的に査定を進めるようにしましょう。

売出し価格を高くするには

相場より少なくとも1割高い価格で売出す前提で、それぞれの業者と交渉するべし

売出し価格は売主に決定権があり、ある程度自分で決めることができますが、売出しの際は、少なくとも相場より1割は高い価格を設定することをすすめます。

なぜなら、相場からかけ離れた高い売出しでは見向きもされないリスクがあるものの、1割程度の上乗せであれば、どうしても欲しいという買主が見つかれば、その価格でも売れる可能性は十分あるからです。

また、前述の通り一戸建ての家の売却では基本的に価格交渉が前提となるため、値引きの余地としても、ある程度余裕を持った価格を設定することは、売出す上での鉄則となります。

相場より安く売りたがる業者に注意

前章でもお伝えしたとおり、残念ながら、売主の意図に反して安く売りたがる業者というのも存在します。

前章でお伝えした両手仲介狙ったパターン以外にも、単に価格交渉の手間を省いて早く簡単に仕事が回したいがために、無理なくまとめられる安値での売出しをしたがる業者というのも存在します。

そのような、業者都合の理由で値下げをされ、売主が損をするというのはあってはなりません。

必ず自身でも相場を調べた上で複数社に査定を依頼し、相場より少なくとも1割高い価格を基準にそれぞれの業者と売出し価格の交渉をするようにしましょう。

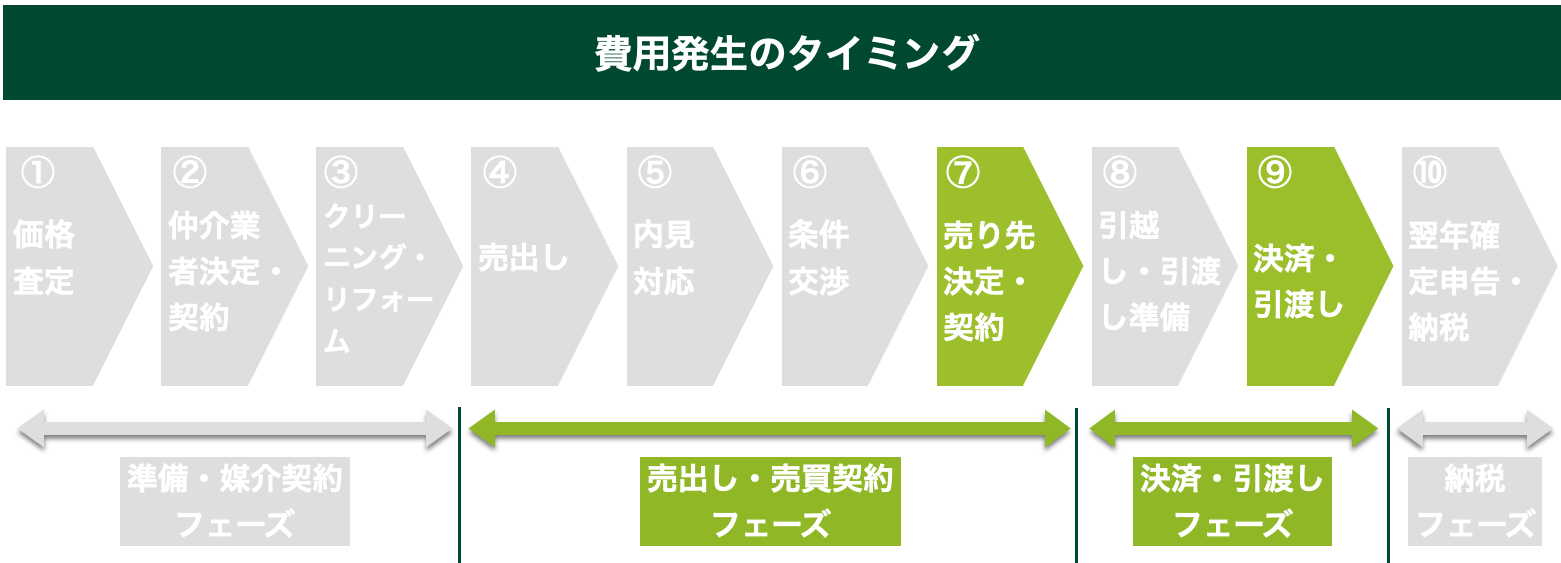

6. 横浜市の一戸建ての家の売却にかかる費用と税金

一戸建ての家の売却にあたっては、売却額をそのまま手にできるということはありません。

トータルで売却額の5%前後の費用や税金がかかることが一般的であり、それらを含めた計算をして初めて最終的な手取りの額を知ることができるようになります。

新居の購入等に向け、今後の資金計画を立てていくためには、以下のような、売却にかかる費用と税金について、発生のタイミングも含めて事前に知っておくことが大切です。

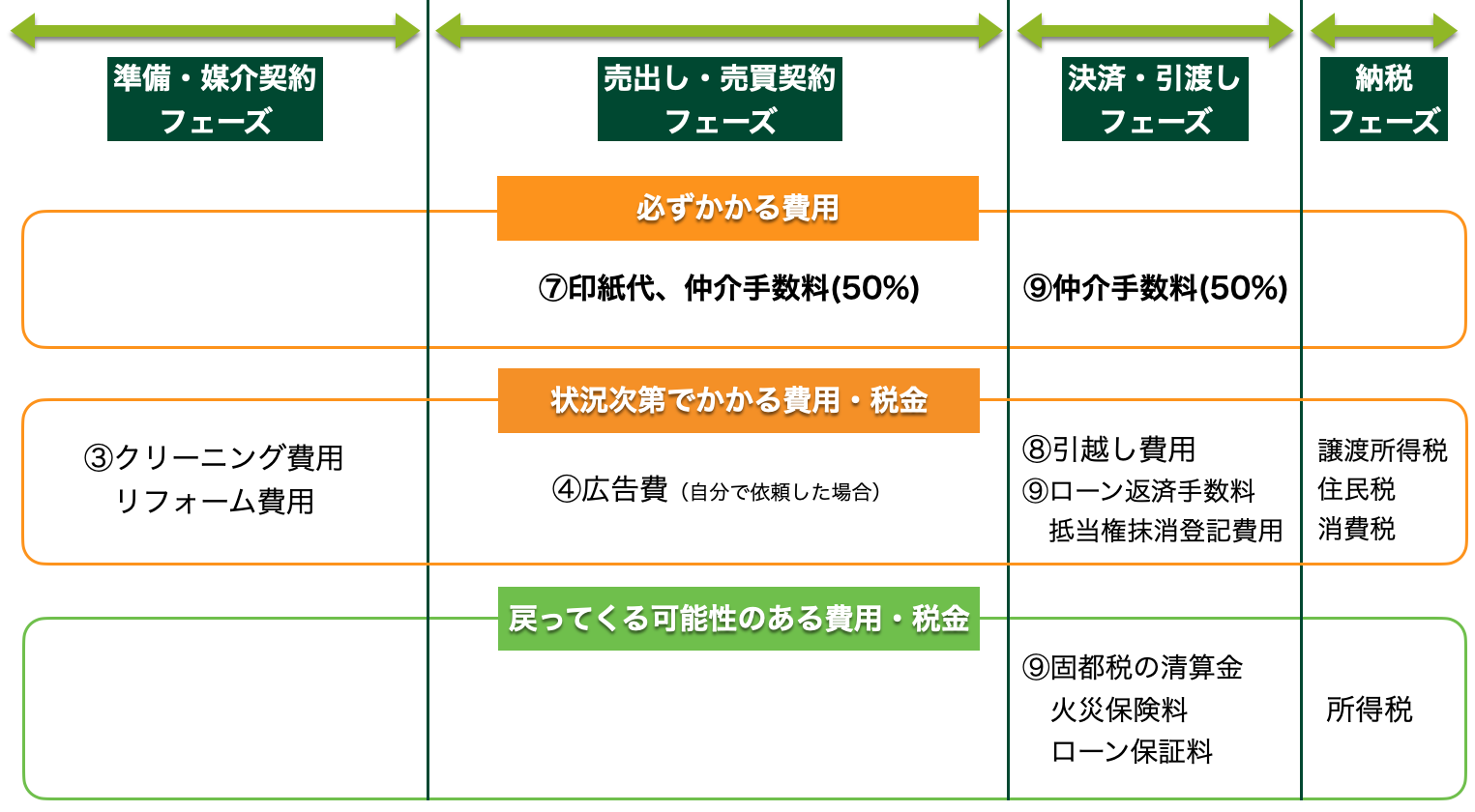

一戸建ての家の売却にかかる費用と税金について、以下の3種類に分けて解説していきます。

- 必ずかかる費用・税金

- 状況次第でかかる費用・税金

- 戻ってくる可能性のある費用・税金

6-1. 必ずかかる費用・税金

- 印紙代(印紙税)

- 仲介手数料

一般的な仲介業者を通しての売却の場合、上記二つについては必ず発生してきます。

印紙代(印紙税)

印紙代(印紙税)とは、簡単に言うと、「売買契約書の作成にあたりかかる税金」です。

印紙税の額は、物件の売却価格(契約書に記載される金額)によって以下のようになります。

| 売却価格 (契約書に記載された契約金額) | 税額 |

|---|---|

| 100万円超、500万円以下のもの | 1,000円 |

| 500万円超、1,000万円以下のもの | 5,000円 |

| 1,000万円超、5,000万円以下のもの | 1万円 |

| 5,000万円超、1億円以下のもの | 3万円 |

| 1億円超、5億円以下のもの | 6万円 |

| 5億円超、10億円以下のもの | 16万円 |

売買契約書は売主用、買主用に二枚作成されることが多く、それぞれが自分の分の契約書の印紙代を負担するのが一般的です。

契約書を作成する売買契約の際に支払いが必要となります。

仲介手数料

仲介手数料は、不動産業者に買い主を見つけて来てもらうところから、契約・引渡しまでのあらゆるサポートをしてもらう対価として支払う手数料です。

成功報酬のため、仮に買い手が見つからずに契約に至らなかった場合は一切かかりませんが、売却が決まった場合は必ず発生してきます。

売買契約時に50%、引き渡し時に50%を、二回に分けて業者に払うことが一般的です。

仲介手数料は、宅建行法により以下のように上限額が決められており、ほとんどの業者がその上限で料金設定しています。

| 宅建業法に基づく仲介手数料の上限額 | |

|---|---|

| 「売買価格」 × 3% + 6万円 + 消費税 | |

| 売買価格3,000万円(消費税10%)の場合 | 105万6000円 |

交渉によっては、通常3%のところを2%で引き受けてもらえるといったようなケースもあり、仮に売却価格3,000万円の物件であればそれだけで税込み33万円も費用を抑えることができます。

そのため、複数社を比較競合させながら最も安いところを基準にして、その他の業者へ安くしてもらうよう交渉することが大切です。

ただ、やりすぎると割りの良い他の案件を優先される等、サービスの質低下につながる可能性もあるため、注意が必要です。

6-2. 状況次第でかかる8つの費用・税金

- クリーニング費用

- リフォーム費用

- 追加広告費

- 引越し費用

- 抵当権抹消登記費用

- ローン返済手数料

- 譲渡所得税・住民税

- 消費税

物件の状態や売主の事情、高く売るための戦略等、「状況次第で掛かる費用」には上記の8つが挙げられます。

売主の方針次第で掛けずに済むものから、条件が当てはまると必ず掛かるものまで様々ですので、以下一つ一つ解説してきます。

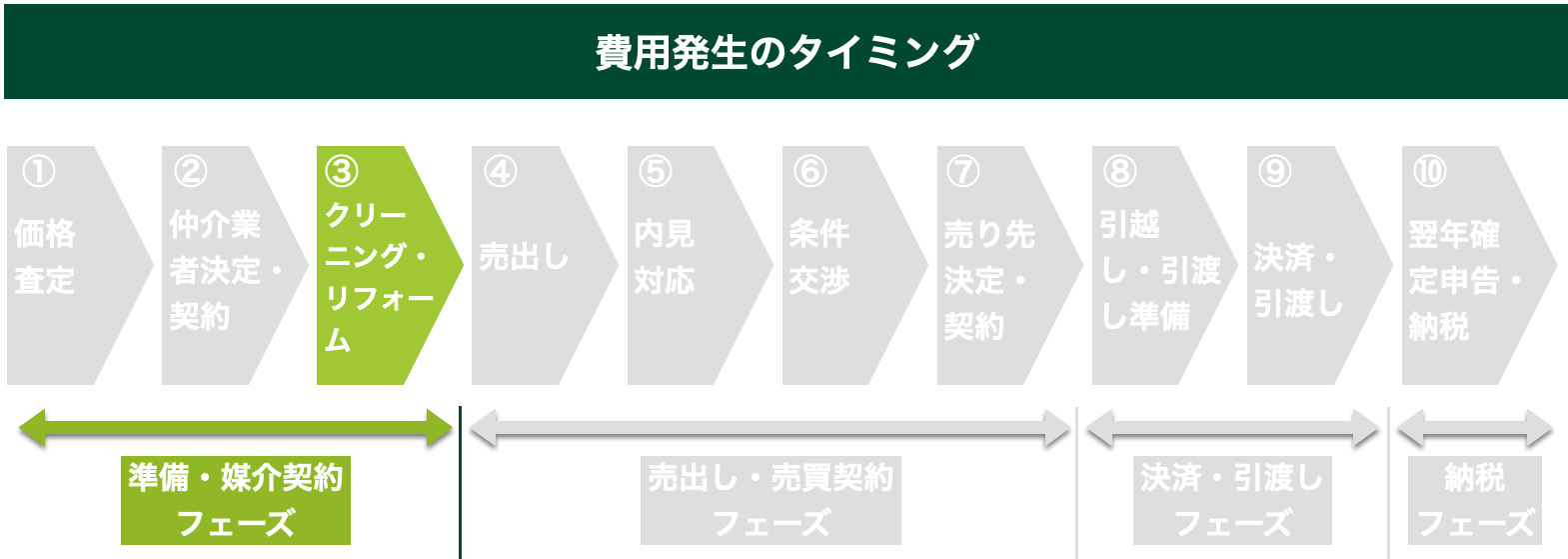

クリーニング費用

クリーニング費用は、売出し前の広告用写真撮影や売出し後の買い主による内見に備えてきれいにしておくことで、少しでも高値で売却しやすくするための戦略的な費用となります。

クリーニングは義務ではありませんが、買主の印象をグッと良くすることができるため、自力でやることが難しい場合は、水回り(キッチン、バスルーム等)だけでも、業者によるクリーニングをやっておくことをすすめます。

- 目安予算:5~30万円程度(物件・クリーニング内容による)※水回りだけの場合:3~5万円程度

リフォーム費用

リフォーム費用も、クリーニング費用同様、売出し前の広告用写真撮影や売出し後の買い主による内見に備えて、きれいにしておくことで少しでも高値で売却しやすくするための戦略的な費用です。

売出し物件があまりにも劣化していたり、築年数が古く間取り的に時代遅れな場合等に、購入後すぐに住める状態に直して売出すことで、買い手の幅を広げるという狙いでリフォームするのが一般的です。

しかしながら、自分でリフォームする前提であえて安い物件を探している買主も存在するため、リフォーム代を上乗せした高い価格での売却ができる保証はないというデメリットもあります。

リフォームを行うかどうかは、買い手のニーズを仲介業者にしっかりとマーケティングしてもらい慎重に判断するようにしましょう。

- 目安予算:数十万円〜数百万円(物件・リフォーム内容による)

追加広告費

一般的な広告(レインズやポータルサイトへの登録、チラシのポスティング、店頭での紹介)の費用ついては業者負担となります。

しかしながら、有料であることを確認の上、売り主から業者に別途広告を依頼した場合には追加広告費が発生してきます。

宅建業法の中で、売り主からの依頼のない広告費用の請求は禁止されてるため、基本的に売主側から依頼をしない限りは費用が発生することはありません。

- 目安予算:売り主から特別に依頼しない限りゼロ(基本的に不要)

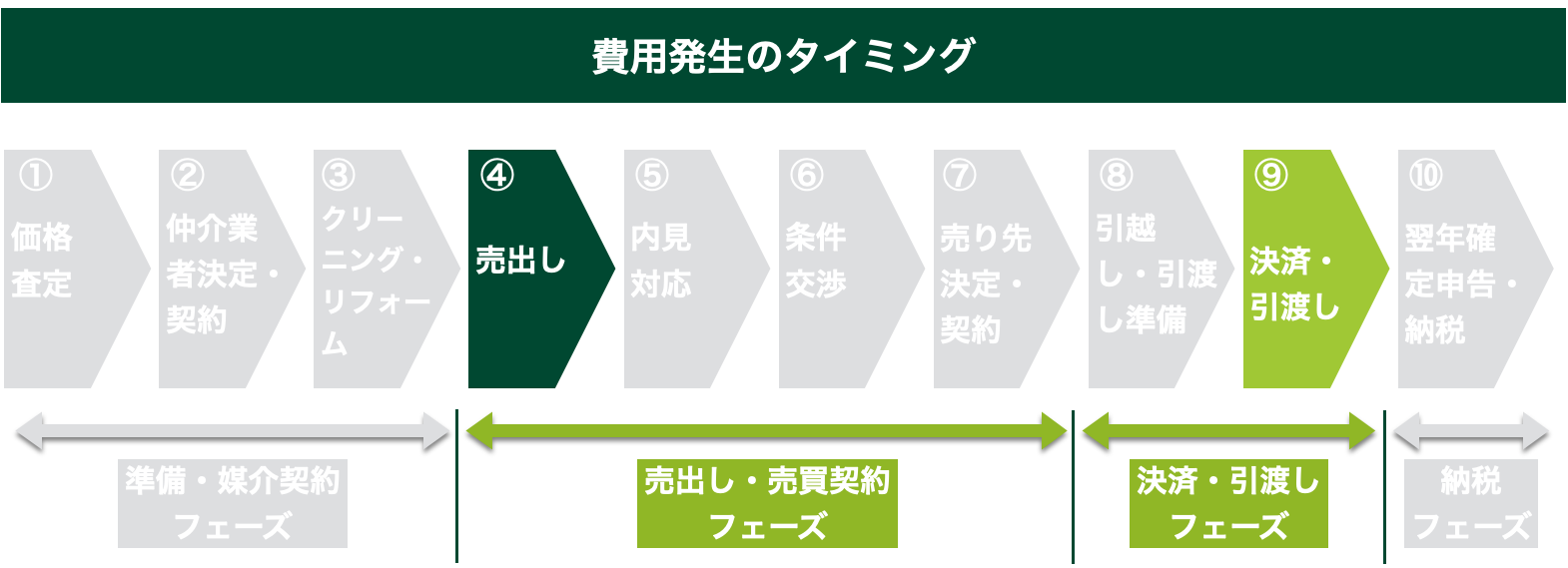

引越し費用

売主自身が入居中の自宅を売却する場合、当然ですが、売り先が決定後、少なくとも引渡しまでには引越しが必要になります。

引越しは、直前の予約だと予約が取りづらくなったり、料金が高くなることがあるため、売り先が決定次第、早いタイミングで業者に見積もりをとり、予約をしておくようにしましょう。

- 目安予算10~30万円程度(荷物量、時期による)

抵当権抹消登記費用

抵当権とは、仮に家の持ち主がローンの返済に行き詰まった場合、銀行が家を競売に出して残債を回収できる権利のことを言います。

ローンが残っている物件には、銀行による抵当権がついていますが、売却して所有権を買主に移すためには、ローンを完済し、抵当権を外す手続きというのが必要になります。

通常、決済・引渡し時に買い主から支払われる代金にてローンを一括返済し、同時に司法書士が抵当権を消し、所有権を買主に移す手続きをまとめて行うことになります。

所有権を移す手続きにかかる税金と、司法書士への報酬が「抵当権抹消登記費用」ということになります。

- 目安予算:1.5万円程度(不動産1個につき1,000円+諸経費+司法書士報酬)

ローン返済手数料

前述の通り、物件の所有権を買主に移すには、抵当権を外すためにも、ローンの完済が必須となりますが、一定期間の支払いが残っているローンを一括返済する形となる場合には、それについても費用がかかってきます。

こちらは、金融機関との契約内容によって金額は大きく異なりますが、決済・引渡し時に一括返済するタイミングで数万円程度の手数料がかかります。

- 目安予算:3万円程度(金融機関・契約内容による)

譲渡所得税・住民税

売却益が出た場合には翌年3月の確定申告により譲渡所得税及び住民税といった税金を支払わなければなりません。

自宅の売却の場合には、様々な特別控除が用意されているため、最終的にかからずに済むケースの方が多いですが、仮にかかる場合には、物件の所有期間に応じて税額が大きくなりますので、事前に理解して残しておく必要があります。

- 所有期間5年超の場合:売却益にかかる税率=20.315%

- 所有期間5年以下の場合:売却益にかかる税率=39.63%

※売却益=売却価格ー物件の取得費(減価償却したもの)ー売却費用(仲介手数料等)

消費税

一般個人にはあまり関係のない話ですが、売り主が消費税の課税事業者に該当している場合には、売却物件の建物部分について消費税がかかる為注意が必要です。

課税事業者とは、基準期間(前々年度1年間or前年度の上半期)の課税売上が1,000万円以上ある個人及び法人のことを指します。

課税事業者に該当している場合には、建物部分につき消費税を買い主から預かり、翌年の確定申告により納付しなければなりません。

| 土地(区分所有対象地含) | 建物 | |

| 一般個人 | 非課税 | 非課税 |

| 非課税事業者(個人事業主・法人) | 非課税 | 非課税 |

| 課税事業者(個人事業主・法人) | 非課税 | 課税 |

消費税は、仮に買い主から預かっていない場合でも事業者に納付義務があり、金額も多額になりますので、特に個人事業主等で課税事業者に該当している人は気をつけましょう。

6-3. 戻ってくる可能性のある4つの費用・税金

- 固定資産税・都市計画税の清算金

- 火災保険料

- ローン保証料

- 所得税

上記4つの費用は、一戸建ての家の売却によって逆に戻ってくる可能性があります。

特に、ローン保証料については、残債期間が長いほど多額になり大きな金額になることも多いため、しっかりと押さえておきましょう。

以下、一つ一つ解説していきます。

固定資産税・都市計画税の清算金

固定資産税・都市計画税は、その年の1月1日時点の所有者に対して1年分の納付請求がいく仕組みになっています。

そのため、引渡し時において、すでに1年分の税金を売り主が納付済みの場合には、引渡し日〜年末までの期間に応じた分の税金が決済時に清算され、買い主から売り主に支払われることになります。

火災保険料

火災保険料は契約期間分を一括払いしていることが多いですが、引渡しによって解約が決まり、その時点で未経過期間がある場合には、その期間に応じた分の支払い済み保険料が返ってきます。

具体的な金額については、保険会社に問い合わせれば教えてもらえます。

ローン保証料

売却予定物件をローンで取得し、その際に保証会社に保証料を支払っている場合には、一括返済時点で未経過期間に応じた分の保証料が返ってきます。

住宅ローンの場合には、借入総額の1~3%程度の保証料を最初に支払っているはずですので、一戸建ての家の売却の場合には、数十万円単位の保証料が返ってくることが多いです。

具体的な返還金額については、金融機関や当初支払った保証料、未経過期間等によっても異なりますので、確認したい方はローンを借りた金融機関に問い合わせてみましょう。

所得税

前述のとおり、一戸建ての家の売却で利益が出た場合には翌年の確定申告により各種税金を納めなければいけません。

逆に売却益がなく、売却益の計算結果がマイナスとなった場合には、確定申告時に給料等の他の所得からマイナス分を差し引くことで所得税を減らすことができます。

この際、サラリーマン等で毎月所得税を源泉徴収されている人であれば、払い過ぎている分の所得税が返ってくることになります。

払い過ぎている所得税は、自分で確定申告を行わないと還付されませんので、売却益がマイナスとなった場合でも、必ず翌年の確定申告を忘れずに行うようにしましょう。

7. まとめ

いかがでしたでしょうか。

「横浜市の一戸建ての家を賢く売却する方法」について、疑問や悩みが解消できたのではないでしょうか。

一戸建ての家の売却は、エリアごとの相場や売り時を掴んだ上で、査定を通して最良の業者を選び、時間に余裕を持って高く売出していくことが重要になります。

本ページでは「横浜市の一戸建ての家を賢く売却する方法」について、重要なポイントは出来る限り網羅的にご紹介してきましたので、上記の内容をしっかりと理解した上で、後悔しない上手な売却を検討してみて下さい。

〈本ページでご紹介したサービス・業者〉

- 『HOME4U』|NTTデータグループ会社が運営する圧倒的な信用度の無料一括査定サービス

※売却検討にあたっては、同時に「貸した場合の収益性」も検討すべきです。

- 資産価値が落ちにくい都市部等にある

- 年間賃料が売却査定額の5%以上(表面利回り5%以上)で貸せる

『HOME4U賃貸経営』|売却査定同様、NTTグループが運営するおすすめサービスです

RECOMMENDあわせて読まれている記事