賃貸の連帯保証人の審査完全ガイド|必要な書類・時間から契約までの流れまで

「賃貸を契約するときの、連帯保証人の審査って厳しい?」「連帯保証人の審査をうまく通す方法はある?」など、連帯保証人の審査に関して気になっていませんか?

連帯保証人の審査に関しては、契約者と同じ基準を満たす必要があり、審査は厳しいですが、重要なポイントだけおさえれば問題なく審査に通ります。

このページでは、大手不動産会社に5年勤務し、現在も賃貸部門で働く筆者が、以下の5つのことをご紹介します。

すべて読めば、連帯保証人の審査の流れや重要となるポイントを理解でき、無駄なく申し込みから契約まで進めることができるでしょう。

1. 連帯保証人の審査が必要な理由

賃貸契約で起こりうる万が一のリスクに備えて、保証能力のある連帯保証人を求められるため、厳しい審査が必要となります。

そして、連帯保証人は法律上、重い責任を課せられる立場になりますので、その責任を果たせる人物であるかどうかも審査されます。

1-1. 連帯保証人が担う2つの責任

賃貸契約における、連帯保証人が担う主な責任は以下の2つとなり、この責任を取れるかどうかが、審査の判断基準となります。

- 家賃滞納から強制解約となったときの金銭的な保証責任

- 不測の事態における家財の引受けに関わる保証責任

金銭的な保証責任

家賃滞納分はもちろんですが、それ以外にかかる「原状回復費用」「契約解除後の家賃」など、損害賠償金として法律に基づき請求されることになります。

総額は物件の家賃により異なりますが、1997年~2017年の裁判で判決された「家賃滞納費用」の平均値は13.2ヶ月分と非常に高額なので、金銭的に責任を取れるかどうかが重要な審査基準となります。

2020年4月に民法が改正されたことで、連帯保証人が保証する限度額を決めた上で契約する必要があると、法律で定められました。

家財の引受けに関わる保証責任

万が一、事故や病気で契約者が亡くなってしまった場合、室内の家財などを連帯保証人がすべて処理をする必要があります。

このようなとき、随時連絡が取れて、早い対応を求められますので、住んでいる場所や契約者との関係性も重要な審査基準となります。

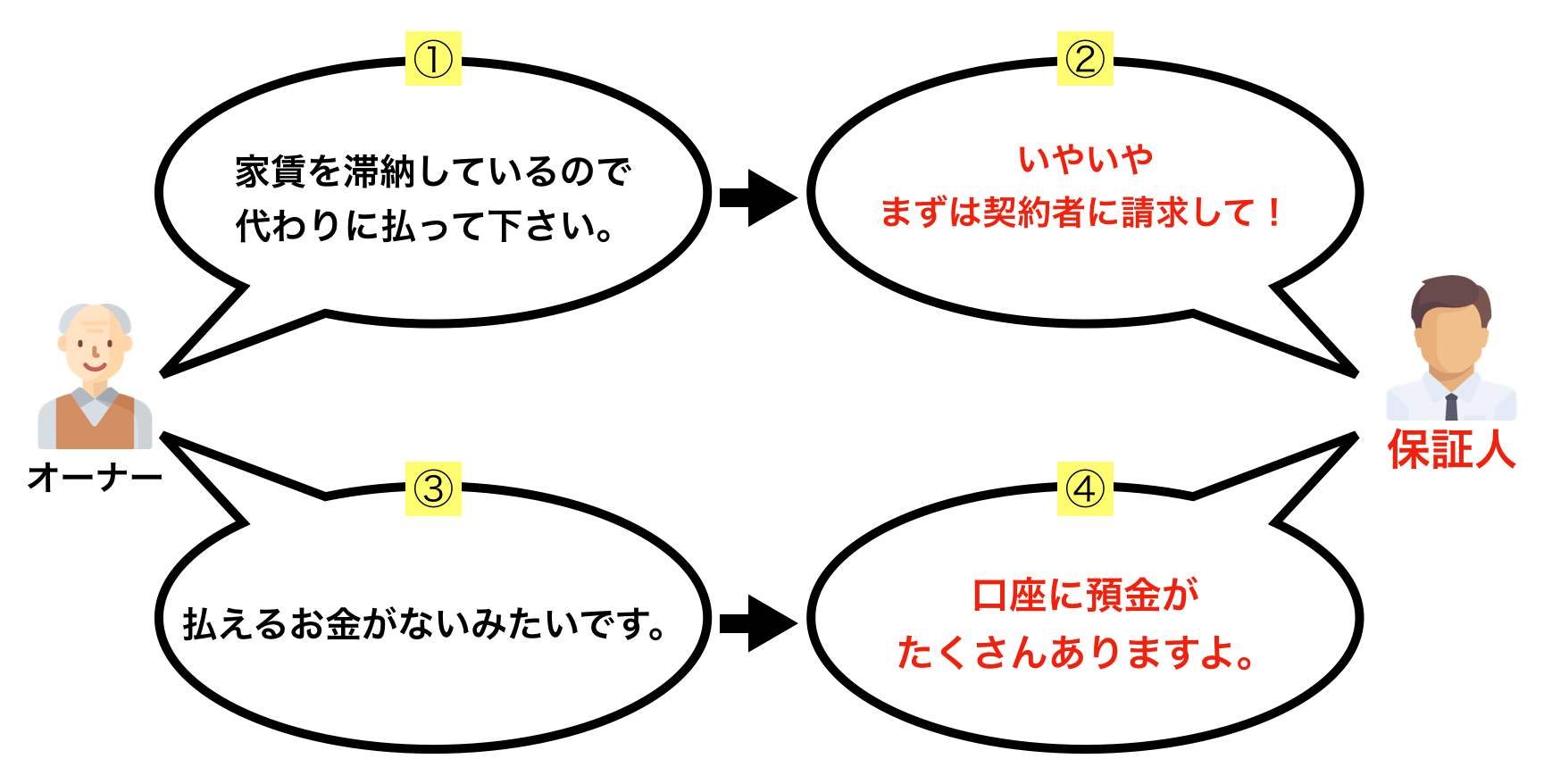

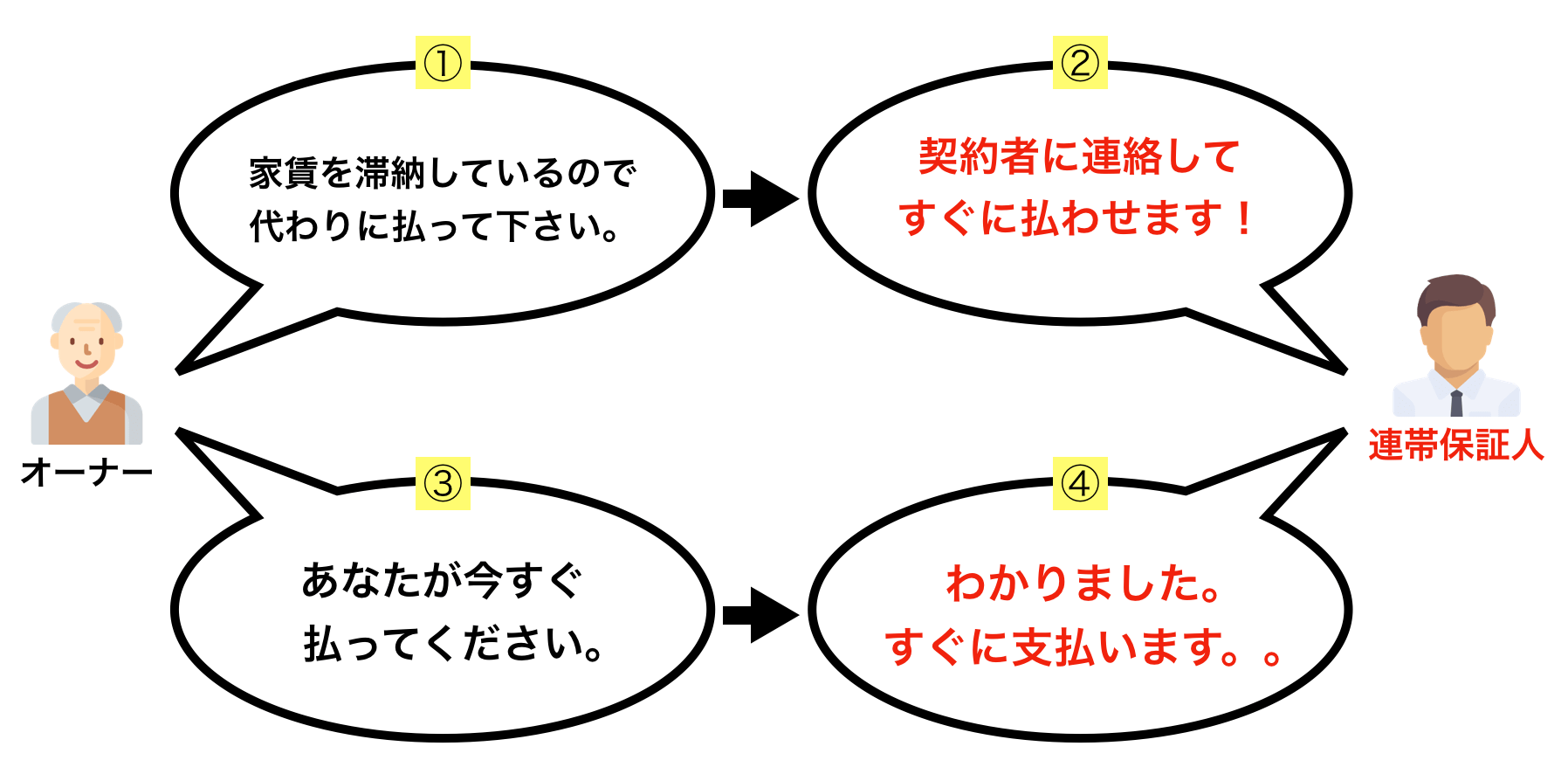

1-2. 連帯保証人と保証人の違い

結論から言いますと、連帯保証人の方が、法律的にも責任が非常に重いので、審査もより厳しくなります。

「連帯」が付くだけで意味合いが大きく異なりますが、端的に表すと下記のような違いがあります。

| 連帯保証人 | ・契約者が、問題を起こしたとき、責任が発生する |

| 保証人 | ・契約者が、問題を解決できないとき、責任が発生する |

1-3.家賃を滞納したときのケース

連帯保証人は契約者と同等な立場として責任を求められるのに対して、保証人は契約者が自己破産したり行方不明にならない限り、責任は発生しません。

保証人の場合=責任が緩い

保証人の立場だと言い逃れができてしまいますが、以下のように、連帯保証人はすべてを連帯して責任とる必要があります。

連隊保証人の場合=責任が重い

仮に、契約者が家賃を払える能力があったとしても、連帯保証人は催促された時点で支払いの義務が発生します。

このことは法律で決められているので、言い逃れすることが一切できません。

契約者が自己破産しても、連帯保証人の責任は残る

契約者が自己破産手続きをして、支払いできなったときでも、連帯保証人の支払い責任は一生残り、契約者にかわって借金を返済する必要があります。

このように、保証人と比べ連帯保証人の方がはるかに責任が重いため、より厳しい審査が必要となるのです。

2.連帯保証人の審査で重要な2つの条件

連帯保証人の審査で重要な条件は以下の2つです。

- 契約者が滞納したら代わりに保証できる人物か

- 契約者と近い間柄の人物か

1章で説明してきた通り、連帯保証人は金銭的な責任・引受けに関わる責任を果たせる人であることが条件です。

この部分をより細かく説明していきます。

2-1.契約者が滞納したら代わりに保証できる人物か

仮に、家賃100万円の連帯保証人となったとき、2ヶ月滞納されたら200万円を代わりに支払うことになるので、場合によっては借金を背負うことになります。

このようにならないために、連帯保証人の審査では以下の3つを求められます。

- 職業:安定性のある職業であること。

- 収入:契約者と同等以上の収入を得ていること。

- 資産:金融資産となる物が多いこと。

安定性のある職業

倒産の心配がない大手企業でも「契約社員」だと、安定しているとは判断されず、審査のハードルが高くなりますので、できる限り正社員の人を申請しましょう。

契約者と同等以上の収入

収入が多ければ多いほど、審査に通る確率は高くなります。

しかし、収入が多いだけで安定していない自営業者・フリーランスの人などは、審査のハードルが高くなりますので安定性と収入を兼ね揃えている人が望ましいです。

収入の基準表(一般的に家賃の1/3が相場)

| 連帯保証人の年収 | 家賃上限の目安 |

| 200万円 | 約5.6万円 |

| 250万円 | 約6.9万円 |

| 350万円 | 約9.7万円 |

| 500万円 | 約13.9万円 |

| 700万円 | 約19.5万円 |

| 1000万円 | 約27.8万円 |

| 1500万円 | 約37.5万円 |

金融資産となる物が多い

いざという時に返済に充てられる資産があると有利です。

例えば、住んでいる家が自己所有の持ち家だと、金融資産が多いと見なされることが多く、審査に影響してきます。

そして、入居申込書には、「居住形態:□自己所有□家族所有□賃貸」のチェック項目がありますので、適当にチェックすることなく確認したうえで記入するようにしましょう。

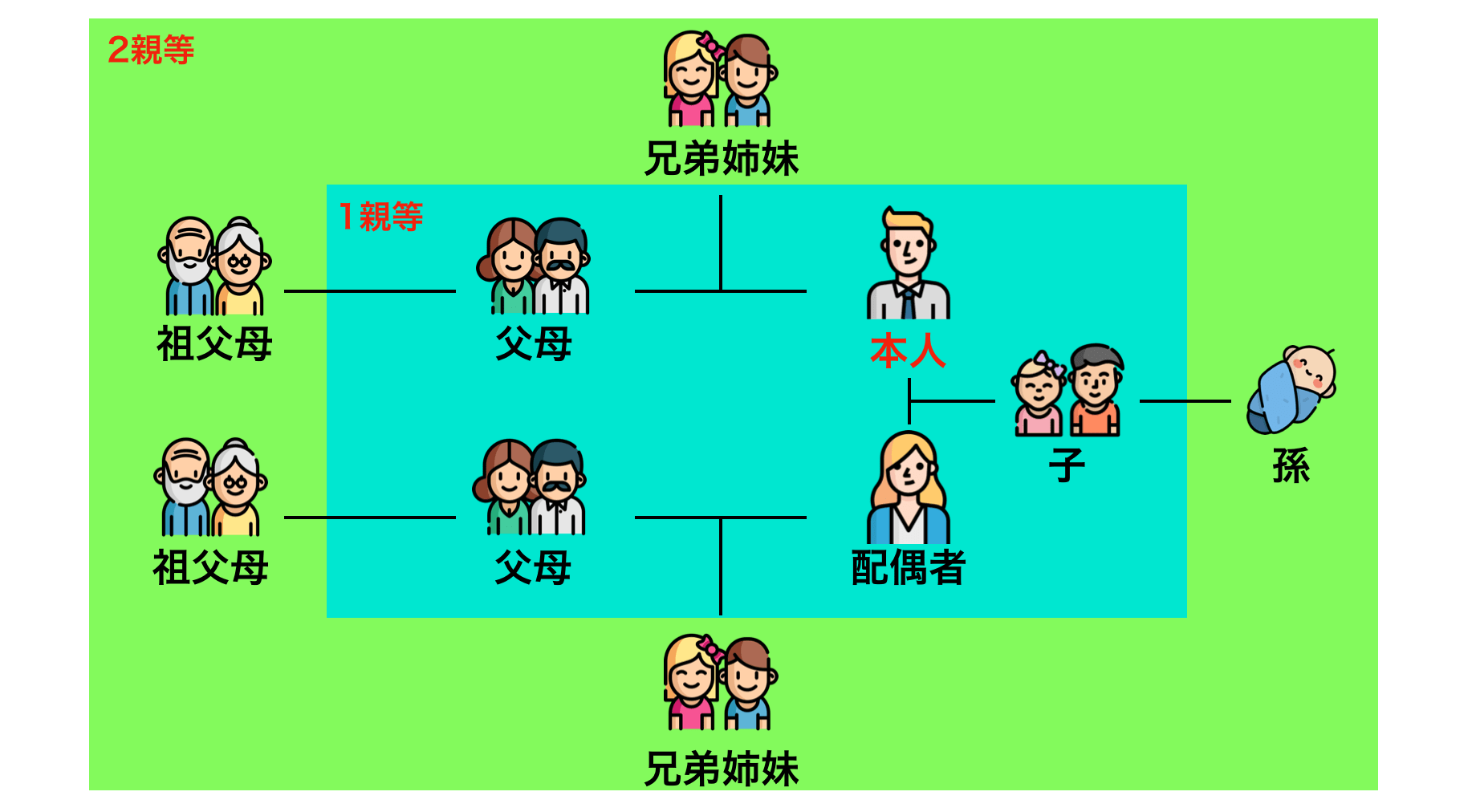

2-2.契約者と近い間柄の人物か

オーナーが求める連帯保証人は「契約者と近い間柄の親族」となり、一般的には2親等以内の親族で契約者より年上の人が望ましいです。

ただし、海外など遠くに住んでいる親族を申請しても、すぐに対応ができないと判断され断られる可能性があります。

そして、友人や上司だと、疎遠になったり会社を辞めたりして連絡が取れなくなってしまうため、断られるケースが多いです。

2親等以内の親族図

連帯保証人を用意できないときは

両親や兄弟など、身近に連帯保証人として申請できる人がいるのに用意できないときは「親族からも信用されていない?過去に問題があって断られてる?」など、オーナーが抱く不安要素が多くなります。

なにか別の理由があるときは、包み隠さずに事情をしっかり説明して納得してもらうことが望ましいです。

3.連帯保証人の審査で必要な書類と時間

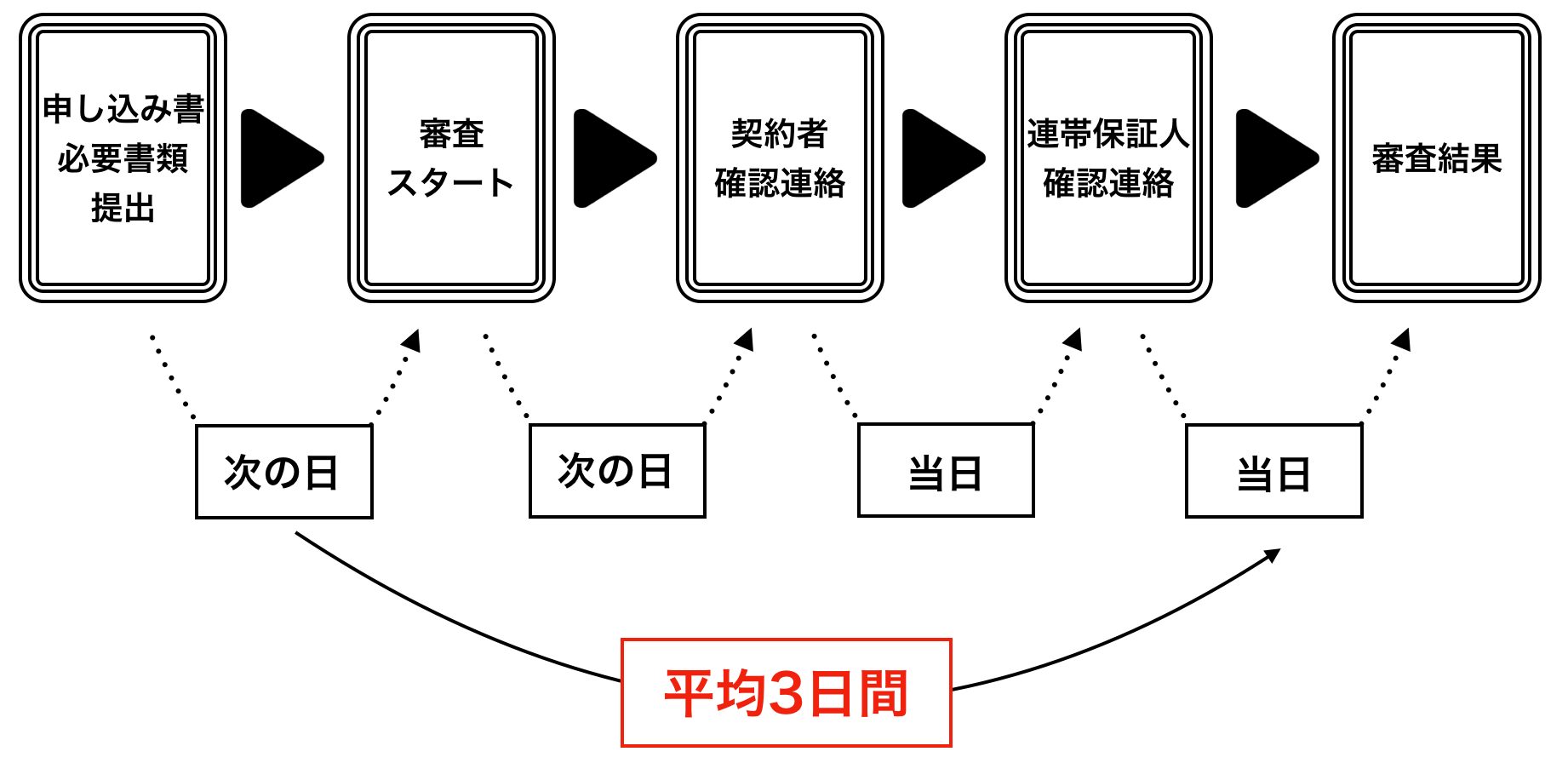

連帯保証人の審査は、申し込みをしてからすぐに結果が出ることはなく、2~3日ぐらいは時間がかかります。

必要な書類はおおよそ決まってますので、これさえ用意しておけばOKな書類をお伝えします。

3-1.審査に必要な書類と情報

連帯保証人が用意する、必要な書類と情報は以下の通りです。

| 連帯保証人の個人情報 | 連帯保証人の勤務先に関する情報 | |

| 申込書に記入する情報 |

|

|

| 契約に必要な書類 |

|

|

連帯保証人が遠方に住んでいるときは、契約者が申込書に代筆することで審査を開始することができます。

必要書類の提出方法

審査のときは、身分証と収入証明のコピーだけで対応できますので、求められたら以下の方法で提出しましょう。

契約者もしくは不動産会社に提出

- メールで送信:PDFデータが理想ですが、写メでも対応可能です。

- ファックス送信:自宅かコンビニのコピー機から送信しましょう。

- 郵送で提出:簡易書留で発送しましょう。

求められないケースも多い

身分証と収入証明を求められる確率は半々ぐらいです。

ただ、印鑑証明書は3ヶ月以内に発行した原本が、契約時にほぼ必ず求められるので事前に役所で発行しましょう。

3-2.審査結果が出るまでの日数

申し込みしてから、平均して2~3日ぐらいはかかります。

なぜなら、連帯保証人の審査では本人確認の連絡が必要なケースが多くなるからで、この連絡が完了しないと審査結果は出ません。

なかなか審査結果が出ないときは、本人確認の段階でストップしてる可能性がありますので、着信履歴が残っていないか確認してみましょう。

できれば、申し込みの段階で「本人確認で不動産屋から着信が入るから対応よろしく」と伝えておきましょう。

確認連絡で聞かれる内容

オーナーにより異なることもありますが、基本的には以下の項目が確認事項となっています。

- 連帯保証人となることを承諾しているか

- 申し込み内容に相違はないか(現住所や勤務先など)

その電話のときに、今後の対応や契約方法について確認しておきましょう。

3-3.連帯保証人の契約方法

近隣に住んでる場合であれば、契約者と一緒に不動産屋へ行き、契約書に署名捺印すれば完了です。

しかし、遠方に住んでる家族の方だと、立ち会うことは難しいので郵送でのやり取りが一般的です。

連帯保証人に送られてくる書類は2つ

- 賃貸借契約書

- 連帯保証人承諾書

この2つの書類の内容を確認後、印鑑証明書に登録している実印で必要箇所に署名捺印をします。

印鑑が別のものだと契約は成立しませんので、間違い無いように確認したうえで捺印しましょう。

このとき、念のため署名捺印した書類のコピーを取っておきましょう。

そして、返信用封筒に署名捺印した書類と、印鑑証明書原本を同封して郵送すれば、すべての作業が完了です。

4.連帯保証人の審査が通らないときの2つの対応

このときはまず、不動産会社に今後の進め方を相談してみましょう。

まだ可能性があるようであれば、以下の2つから選択することになります。

- 別の連帯保証人を用意して改めて審査する

- 保証会社を利用して契約する

このとき、自分で勝手に判断して「別の連帯保証人で審査してもらおう」とならないようにしましょう。

不動産会社は、理由と一緒に進め方を提案してくれるので、従うことで入居できる可能性がグッと高くなります。

4-1.別の連帯保証人を用意して改めて審査する

別の連帯保証人を求められたときは、最初に申請した人よりも内容が良い人であることが条件です。

ただ、このようなケースのとき、オーナーからは契約してほしいと思われている証拠なので、相談すれば多少融通が効きます。

まずは内容を口頭で伝える

仮に、定年近いお父さんより、年収は低いが定職についている兄弟のほうが承諾をもらえるケースが多いです。

なので、不動産会社の担当者に「兄は年収基準少し下回るが、○○会社に勤めているけど、どうですか?」のように、まずは口頭で伝えてみましょう。

オーナーの承諾をもらえそうだったら「お兄さんだったら大丈夫だと思います!」とその場で回答もらえるはずです。

4-2.保証会社を利用して契約する

不動産会社から、保証会社の利用を提案されることもあります。

その場合、別の連帯保証人を用意しても厳しいと言えるので、提案に従って保証会社を申し込みましょう。

保証会社と契約するには、オーナー審査と同基準の審査をクリアして、家賃の30~60%を契約時に支払う必要があります。

保証会社はどんな役割?

結論から言いますと、金銭面に限り、連帯保証人と同じ役割を請け負ってくれる会社です。

家賃を滞納したら、契約者に代わって保証会社がオーナーに立て替えてくれますが、一時的に立て替えているだけなので、肩代わりしてくれるわけではありません。

保証会社に返済する責任は必ず残りますので注意しましょう。

5.当事者の審査も重要な項目

物件の入居審査の流れとしては「当事者の審査➡︎連帯保証人or保証会社の審査」の順番なので、まずは当事者の審査が重要です。

審査の基準はオーナーによってバラバラですが、連帯保証人と同様に一定の基準をクリアしていれば問題ないので、簡単に説明します。

5-1.審査で必要な書類と情報

基本的な情報はさほど変わりませんが、必要書類はいくつか異なりますので、以下の表で確認しましょう。

| 当事者の個人情報 | 当事者の勤務先に関する情報 | |

| 申込書に記入する情報 |

|

|

| 審査に必要な書類 |

|

|

5-2.審査で重要な収入基準

連帯保証人であれば、多少下回っていても相談することで承諾もらえるケースもありますが、当事者は確実に収入基準を超えている必要がありますので、家賃と収入のバランスを考えましょう。

収入の基準表(一般的に家賃の1/3が相場)

| 当事者の年収 | 家賃上限の目安 |

| 200万円 | 約5.6万円 |

| 250万円 | 約6.9万円 |

| 350万円 | 約9.7万円 |

| 500万円 | 約13.9万円 |

| 700万円 | 約19.5万円 |

| 1000万円 | 約27.8万円 |

| 1500万円 | 約37.5万円 |

5-3.審査を有利に進める方法

年収が足りない人は、預金額を見せれば多少融通が利く可能性がありますので、少なくとも家賃の1年分ぐらいは準備しておくといいでしょう。

そして、預金残高の金額を多く見せることがポイントになりますので、いくつか口座をお持ちの方でしたらひとつの口座に預金をまとめ、銀行で残高証明書を発行して提出しましょう。

引用:じぶん銀行

交渉も忘れずにしてみましょう

何かの理由があって、審査が不安であれば「敷金を2ヶ月分多く預けるから、どうか承諾をいただきたい」と不動産会社に伝えてみましょう。

敷金は万が一滞納してしまったときの担保となりますので、オーナーのリスクを減らせます。

6.まとめ

賃貸契約で必要な連帯保証人の審査について説明してきましたが、いかがでしたでしょうか?

親族であれば誰でもOKという訳ではありませんので、申し込みをする前に内容を確認してから申し込むことを心がけましょう。

また、連帯保証人は法律上でも重い責任を担う立場となりますので、依頼するとき・依頼されるとき、どちらもリスクを考えて決断してください。

あなたが連帯保証人の審査で悩むことなく、無事に契約できることを陰ながら祈っています。

RECOMMENDあわせて読まれている記事