賃貸の連帯保証人の全知識|リスクから保証人なしで契約する方法まで

「賃貸の連帯保証人ってなんで必要なの?」「連帯保証人にはどんなリスクがあるの?」など、連帯保証人に関して疑問に思っていませんか?

賃貸の連帯保証人は、何かがあったときに契約者に代わって責任を負う必要があり、場合によっては払いきれない高額な費用を請求されるリスクも伴います。

このページでは、大手不動産会社に5年勤務し、現在も賃貸部門で働く筆者が、以下の6つのことをご紹介します。

- 連帯保証人が必要な理由と保証人の違い

- 連帯保証人に請求される可能性がある4つのお金

- 連帯保証人になれる人は限られてる?

- 連帯保証人なしで契約する方法

- 契約の流れと連帯保証人が用意する書類

- 連帯保証人に関する10のQ&A

すべて読めば、連帯保証人がどんな役割なのか知ることができ、実際に部屋を借りるときでも責任やリスクを把握したうえで、契約することができるでしょう。

目次

1.連帯保証人が必要な理由と保証人の違い

オーナー(貸主)に、負担や損害を与えたときに、責任をとる役割として連帯保証人を必要とされますが、保証人とは内容が大きく異なります。

1-1.連帯保証人と保証人の違い

結論から言いますと「連帯保証人の方が、法律的にも責任が非常に重い」ということです。

「連帯」が付くだけで意味合いが大きく異なりますが、端的に表すと下記のような違いがあります。

| 連帯保証人 | ・契約者が、問題を起こしたとき、責任が発生する |

| 保証人 | ・契約者が、問題を解決できないとき、責任が発生する |

1-2.家賃を滞納したときのケース

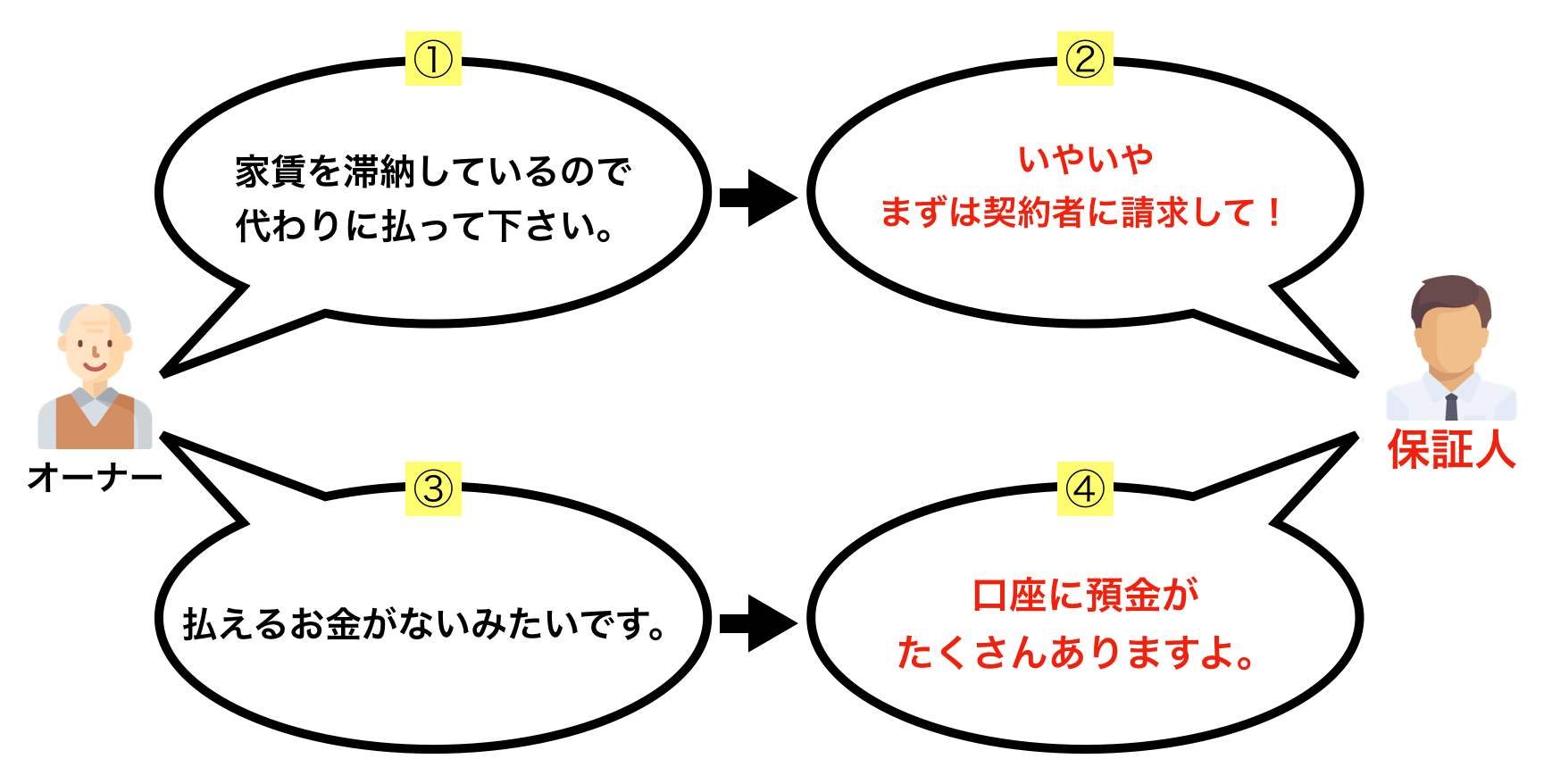

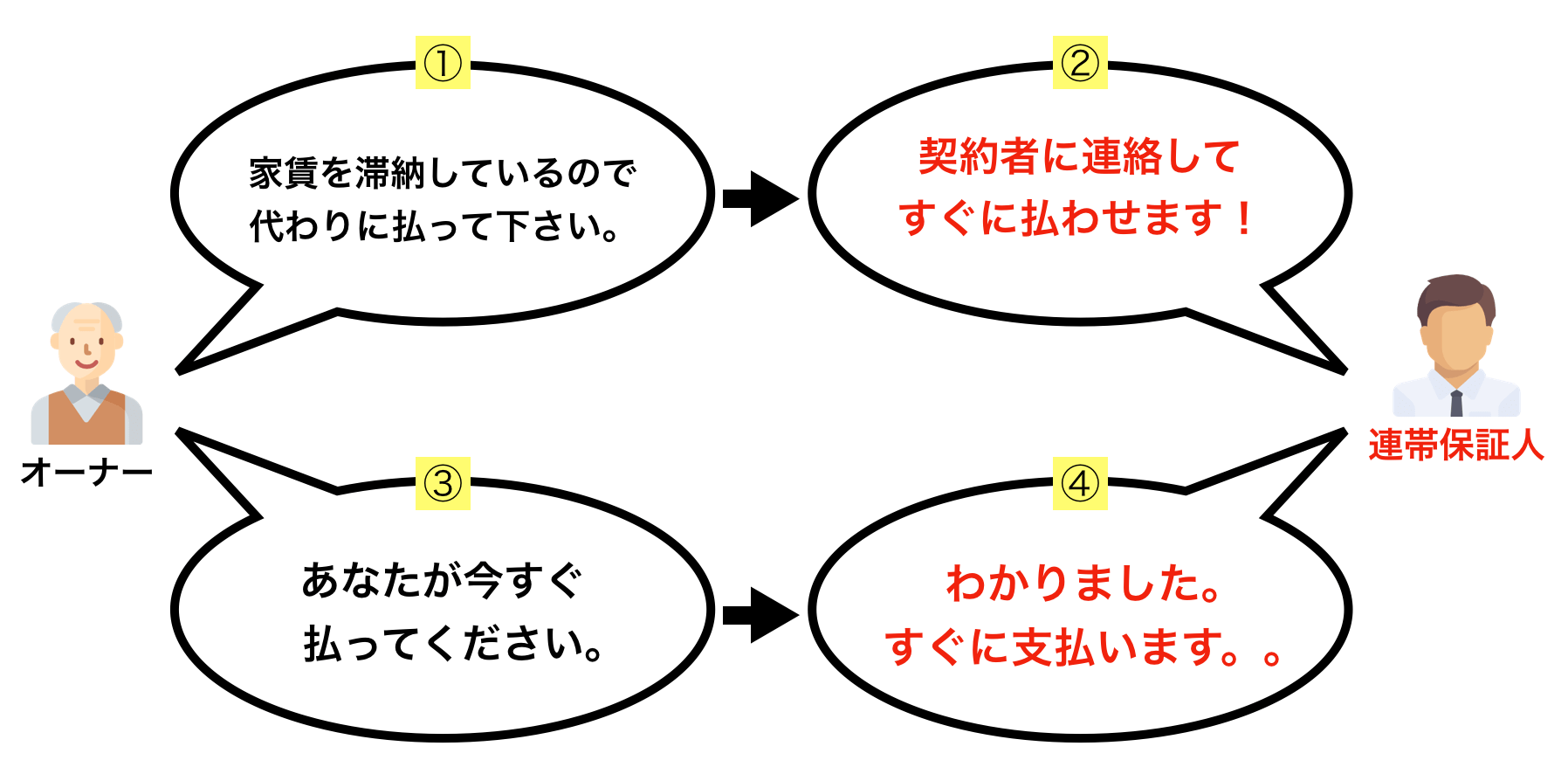

連帯保証人は契約者と同等な立場として責任を求められるのに対して、保証人は契約者が自己破産したり行方不明にならない限り、責任は発生しません。

保証人の場合

保証人の立場だと言い逃れができてしまいますが、以下のように、連帯保証人はすべてを連帯して責任とる必要があります。

連帯保証人の場合

仮に、契約者が家賃を払える能力があったとしても、連帯保証人は催促された時点で支払いの義務が発生します。

このことは法律で決められているので、言い逃れすることが一切できません。

契約者が自己破産しても、連帯保証人の責任は残る

契約者が自己破産手続きをして、支払いできなったときでも、連帯保証人の支払い責任は一生残り、契約者にかわって借金を返済する必要があります。

このようなことから、頼むとき・頼まれるとき、どちらも慎重に検討するようにしましょう。そして、賃貸契約では「連帯保証人」として契約することが主流となっています。

2.連帯保証人に請求される可能性がある4つのお金

連帯保証人には、以下4つの費用を請求される可能性があります。

- 滞納された家賃

- 原状回復費用

- 契約解除後の損害金

- 借家人賠償責任

一般的に高額な費用を請求される項目は上記の4つですので、詳しく説明します。

2-1.滞納された家賃

借主が家賃を滞納した場合は、連帯保証人に支払う義務があります。

過去には、33ヶ月分の家賃支払いを負担した連帯保証人もいるぐらい高額な支払い請求となり、滞納した家賃を全て支払う必要があります。

早期に対応できれば、2ヶ月や3ヶ月分で収まりますが、1997年~2017年の裁判で判決された平均値は13.2ヶ月分となっているので、1年分以上を求められる可能性が高いです。

裁判所に判決における負担額 引用:国交省

平均値 最小値 中央値 最大値 負担家賃(月) 13.2ヶ月 2ヶ月 12ヶ月 33ヶ月

2-2.原状回復費用

室内に残る家具などを撤去して原状回復する費用となり、こちらも連帯保証人が責任を負うことになります。

敷金で補えれば問題ありませんが、借主が支払えない状態の場合、基本的に家賃に回されてしまうので敷金は残っていません。

業者の委託費用やゴミの撤去費用など高額な請求となるに加え、場合によっては現場立ち合いを求められ、数日間拘束される可能性もあります。

2-3.契約解除後の損害金

明け渡しが遅れた場合に発生し、一般的に、家賃の2倍をオーナーに支払うと契約で決められている項目です。

契約解除日から、明け渡しをした日までの日数が対象となりますので、連絡が取れなくなったり、解除後もずっと居座ったときは、非常に高額な請求を求められます。

実際によくあるケース

契約解除日:12月31日 明け渡し日:3月31日 原状回復完了日:4月30日

このときは、次の入居者を募集できない、1月~4月までの4ヶ月間が損害金の対象となりますので、仮に10万円の家賃だと、損害金だけで80万円を請求されます。

2-4.借家人賠償責任

オーナーから弁償を求められたときも、連帯保証人が責任をとることになります。

例えば、建物のガラスを割ってしまったり、火事を起こして保険で補えない費用を請求されたときです。

金銭面以外のトラブルも責任を求められる

不法駐車や近隣とのトラブルなど、すべて連帯して責任を負う必要があるので「そんな細かいことは契約者に直接言ってくれ!」とは言えないので、日頃の行動にも注意しましょう。

Q.保証する金額の上限は?

2020年4月に民法が改正されたことで、連帯保証人が保証する限度額を決めた上で契約する必要があると、法律で定められました。

そのため、現在では契約時に取り決められた金額が保証する上限となっています。

3.連帯保証人になれる人は限られてる?

連帯保証人にも契約者と同等な審査が必要とされ、一般的に求められる基準は以下の2つです。

- 家賃を払える経済力がある

- 第2親等以内の親族

3-1.家賃を払える経済力がある

連帯保証人は契約者と同等な立場になりますので、一般的な審査をクリアする必要があり、「収入基準を満たす人」もしくは「自己所有の物件など、資産がある人」が条件となります。

収入の基準表(一般的に家賃の1/3が相場です)

| 連帯保証人の年収 | 家賃上限の目安 |

| 200万円 | 約5.6万円 |

| 250万円 | 約6.9万円 |

| 350万円 | 約9.7万円 |

| 500万円 | 約13.9万円 |

| 700万円 | 約19.5万円 |

| 1000万円 | 約27.8万円 |

| 1500万円 | 約37.5万円 |

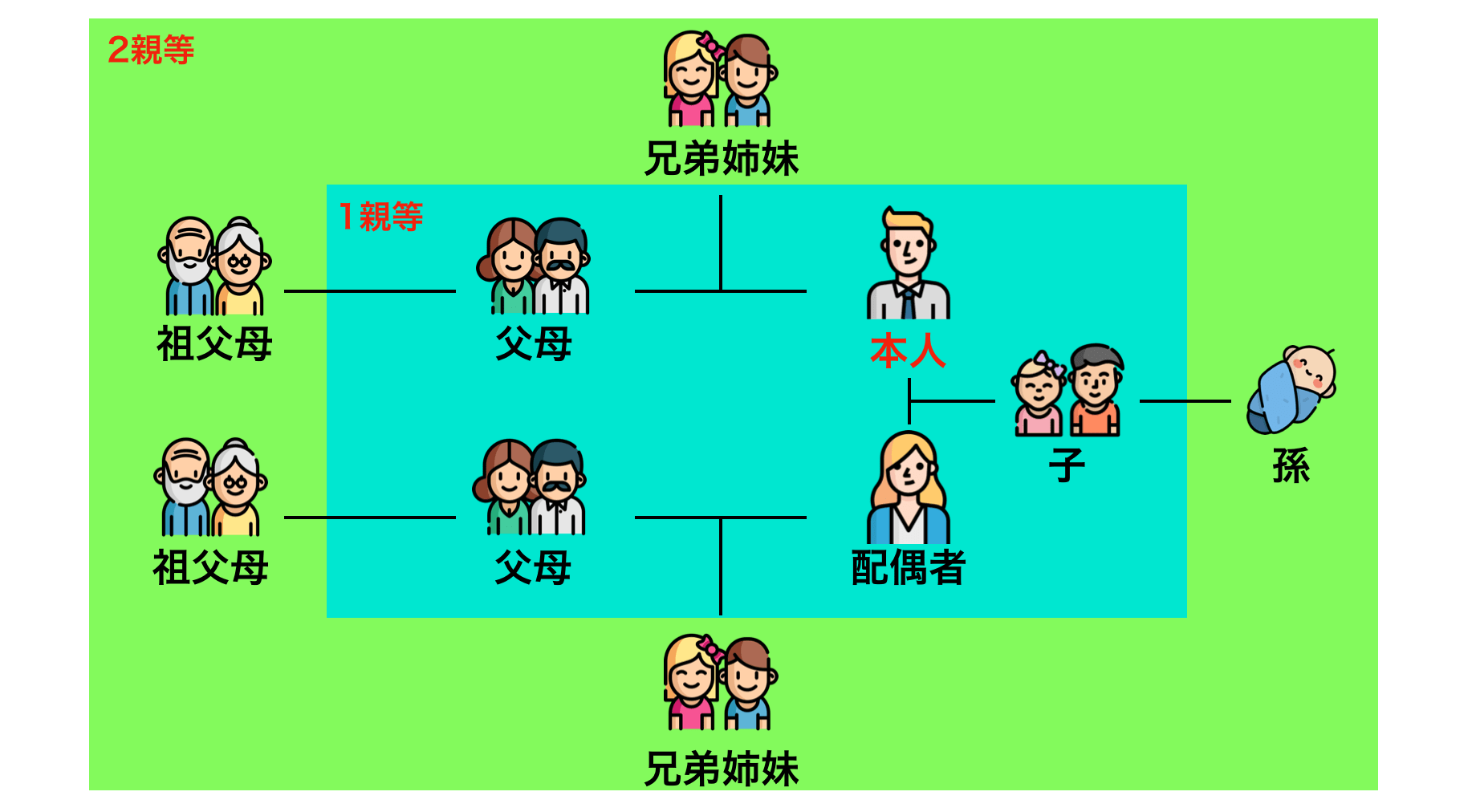

3-2.第2親等以内の親族

オーナーが求める連帯保証人は「身近な存在で信用できる人」です。

友人や上司だと、疎遠になったり会社を辞めたりして連絡が取れなくなってしまうため、断られるケースが多いです。

2親等以内の親族図

ただし、海外など遠くに住んでいる親族を申請しても、すぐに対応ができないと判断され断られる可能性があります。

4.連帯保証人なしで契約する方法

「連帯保証人は責任が重いから、なしで契約したい」もしくは「連帯保証人がいない」とお考えの人は、家賃保証会社を利用して契約しましょう。

不動産屋には事前に「保証会社を利用したい」「保証会社利用できる物件でお願いします」と言うだけで、スムーズに見合う物件を選定してくれます。

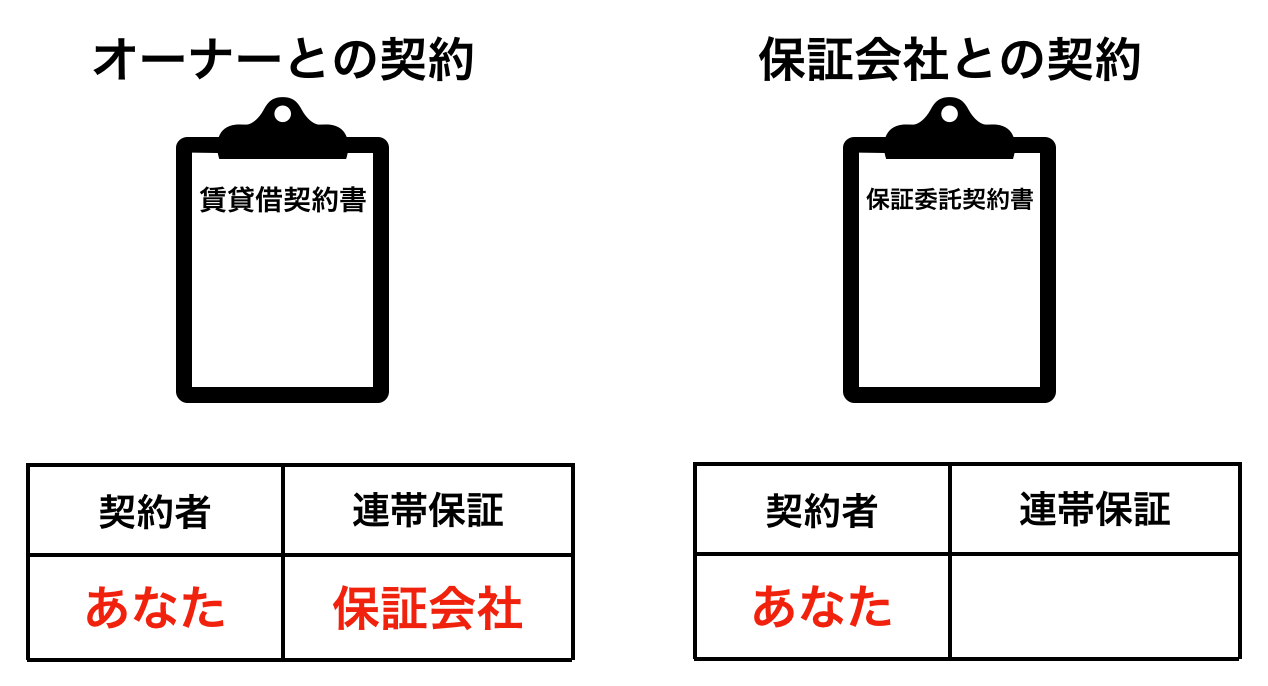

4-1.保証会社とは

結論から言いますと、金銭面に限り、連帯保証人と同じ役割を請け負ってくれる会社です。

家賃を滞納したら、契約者に代わって保証会社がオーナーに立て替えてくれますが、一時的に立て替えているだけなので、肩代わりしてくれるわけではありません。

保証会社に返済する責任は必ず残りますので注意しましょう。

4-2.保証会社は誰でも契約できる?

基本的には誰でも利用できますが「不動産会社と提携している会社とだけ」契約することができます。

このことから、不動産会社を経由して申し込むしか方法はないので、自分で好きな保証会社を選んで契約することはできません。

契約には審査があります

保証会社と契約するときは、物件の審査と同等な審査が必要となり、審査基準は各社で異なりますが、一般的には家賃の1/3が相場です。

| 契約者の年収 | 家賃上限の目安 |

| 200万円 | 約5.6万円 |

| 250万円 | 約6.9万円 |

| 350万円 | 約9.7万円 |

| 500万円 | 約13.9万円 |

| 700万円 | 約19.5万円 |

| 1000万円 | 約27.8万円 |

| 1500万円 | 約37.5万円 |

過去の滞納には要注意

過去5年間で、クレジットカードや携帯料金を滞納したことがある人は、審査に通らないケースもあります。

家賃を滞納したときは契約者に代わって立て替えてくれますが、滞納する可能性が高い人は保証会社にもリスクがあるので、審査に落ちてしまいます。

4-3.保証会社と契約するときの費用は?

住宅契約だと、初回保証料として家賃の30~60%を契約時に支払います。

事務所契約だと、80~100%が相場となり保証料に消費税が加算されます。

そして、更新料を1年毎に1万円もしくは賃料の10%に設定している会社が多いので、物件の更新料と合わせるとコストが高くなります。

| ※賃料10万円 | 1年目 | 2年目 | 3年目 | 4年目 | 合計 |

| 賃貸契約 | 0円 | 10万円 | 0円 | 10万円 | 20万円 |

| 保証会社 | 1万円 | 1万円 | 1万円 | 1万円 | 4万円 |

様々な料金プランがある

更新料を30%にしている会社もありますが、この場合は「上限更新料」として1.5万円程度にしていることが多いです。

そのほかにも、初回保証料を70~80%ぐらいにして、更新料をずっと0にしている会社もあり、長く住む予定の人はおすすめです。

各社で金額がバラバラなので、申し込む前に不動産屋に確認してみましょう。

4-4.保証会社を利用できる割合は?

最近では多くの不動産屋が保証会社と提携しているので、8割以上の割合で保証会社を利用できると言えるでしょう。

しかし、昔ながらの町不動産ではいまだに保証会社を使っていない会社もあり、その場合は連帯保証人を必ず求められるので、店舗選びにも気をつけましょう。

大手ポータルサイトのスーモやホームズに掲載されてる物件であれば利用できますので、ここから探してみましょう。

4-5.オーナーは保証会社を希望している

近年では、新規契約の約6割が保証会社との契約を必須にしています。

なぜなら、オーナーが手間や費用を一切かけることなく家賃回収ができるなど、数多くのメリットがあるからです。

その中でも、保証会社に加入することでオーナーが得られるメリットを2つお伝えします。

- 家賃を滞納されたら、保証会社が家賃を払ってくれる

- 支払い請求するとき、保証会社が契約者に催促をしてくれる

1章のイメージ図では、オーナーが連帯保証人へ催促をしていましたが、すべて保証会社が請け負ってくれることに加えて、滞納による家賃収入が0になるリスクもなくなります。

このことから、オーナーの希望として、保証会社へ加入を求める物件が多くなっているのです。

なので、連帯保証人をつけたくない人・連帯保証人がいない人は、心配することなく保証会社利用を希望してみましょう。

5.契約の流れと連帯保証人が用意する書類

連帯保証人を用意して契約する場合と、保証会社を利用するときでは、少し流れが変わりますので1つずつ説明します。

5-1.連帯保証人を用意して契約するとき

連帯保証人が用意する、必要な情報と書類は以下の通りです。

| 連帯保証人の個人情報 | 連帯保証人の勤務先に関する情報 | |

| 申込書に記入する情報 |

|

|

| 契約に必要な書類 |

|

|

契約の流れは、以下の通りです。

①申込書の提出

連帯保証人が遠方にお住いのときは、契約者が申込書に代筆することで、審査を開始することができます。

②審査の本人確認連絡

審査が始まると、「申込書の内容に相違はないか」「連帯保証人となることを承諾しているか」など、不動産会社から連帯保証人宛に確認連絡が入ります。

このやり取りが完了しないと審査結果は出ませんので、事前に連絡が入ることを伝えておきましょう。

③契約を結ぶ

契約のときは不動産会社への来店も必要なく、すべて郵送でのやり取りで完結します。

もちろん、連帯保証人が直接不動産会社に足を運んで、契約することも可能です。

郵送で送られてくる書類は、多くが以下の2つです。

- 賃貸借契約書

- 連帯保証人承諾書

この2つの書類の内容を確認後、印鑑証明書に登録している実印で、必要箇所に署名捺印をします。

このとき、念のため署名捺印した書類のコピーを取っておきましょう。

そして、返信用封筒に身分証コピーと印鑑証明書を同封して郵送すれば、すべての作業が完了です。

5-2.保証会社を利用して契約する

保証会社を利用するときは、基本的に連帯保証人は不要となるかわりに、緊急連絡先を確実に求められます。

緊急連絡先なので、この場合は身近な友人でもOKとなるケースもありますが、両親か兄弟が無難です。

| 緊急連絡先の個人情報 | 緊急連絡先の勤務先情報(任意) | |

| 申込書に記入する情報 |

|

|

| 契約に必要な書類 |

|

|

契約の流れは、以下の通りです。

①申込書の提出

こちらも同様に契約者が申込書に代筆することで、審査を開始することができます。

②審査の本人確認連絡

緊急連絡先に確認連絡をする会社は少ないですが、何社かは規定で決めていることもあります。

そのためこちらも、事前に確認連絡が入ることを伝えておきましょう。

③契約を結ぶとき

緊急連絡先が提出する書類はありませんので、契約者が不動産会社で契約するだけです。

契約書に緊急連絡先欄があるときは、こちらも代筆で署名することで、すべての作業が完了です。

6.連帯保証人に関する10のQ&A

連帯保証人や保証会社のことを詳しく説明してきましたが、より細かい内容を知りたい方に向けて説明します。

今までに質問されたことがある事柄をQ&A形式でお伝えします。

Q1.定年で仕事やめたけど平気?

すでに契約が完了しているのであれば、特に申請する必要はありませんが、万が一トラブルが発生したときに保証できるか心配なら、不動産会社に相談してみましょう。

保証会社に切り替えるなど、別のプランを用意してくれる可能性があります。

Q2.年金暮らしでも連帯保証人になれる?

「年金振込通知書」の提出を求められますが、連帯保証人になれる可能性は十分あります。

3章でも説明した通り、自己所有の物件など金融資産があれば尚良いです。

Q3.連帯保証人は未成年の兄弟でも良いの?

未成年者は連帯保証人として、承諾されません。

また、成人の場合でも、立場的に弟や妹より兄や姉の方が、承諾されやすいです。

Q4.連帯保証人は変えられる?

しかるべき理由があれば、連帯保証人を変えることはできますが、そのときは別の連帯保証人を用意するなどの対策が必要です。

よく聞くのは、付き合ってた人が連帯保証人だったが、別れてしまったなど。このようなときは、保証会社と新たに契約できないか、相談することをおすすめします。

Q5.連帯保証人不要物件って?

保証会社利用が必須の物件です。

募集図面に「連帯保証人不要」「賃貸保証サービス加入:要」などのキーワードがある場合は、すべて保証会社利用が必須の物件ということです。

Q6.連帯保証人なし・保証会社利用なしでも契約できる物件はある?

数は非常に少ないですが、稀にそのような物件もあります。

しかし、保証なしの物件なので、なにかしら問題がある可能性が高いです。

例えば、事故物件だったり、暴力団の事務所がマンション内に入ってたりなど、あまりおすすめはしません。

Q7.ルームシェアの場合は?

よくあるケースは、入居者の誰かが代表として契約する形です。この場合は、契約者の親族が連帯保証人となるか、保証会社を使うかのどちらかです。

もしくは、ルームシェアに限らず、カップルの同棲などは、2人の連名契約にすることもあります。

この場合は、契約者が2人になるので、連帯保証人を立てるときは同じく2人の連帯保証人が必要となります。

Q8.保証会社を使うのに、連帯保証人を求められるのはなんで?

賃貸物件の契約上は、連帯保証人のかわりに保証会社が入っていますが、保証会社との契約にはなにも保証がありません。

この場合、契約者が滞納すると、大家さんは家賃回収できるものの、保証会社はどこからもお金を回収することができないのです。

一般的には、図の流れのまま進むことが多いですが、保証会社が「この人と契約するのは、リスクがある」と判断した場合に、連帯保証人を求められるのです。

保証料が安くなることも

保証会社との契約に、連帯保証人を追加することで、保証料が40%→30%に割引されるプランもあります。

滞納の心配がなく、連帯保証人になってくれる人がいる方は、このプランを有効活用するのも良いと思います。

Q9.水商売だけど、保証会社は通る?

最近では、水商売の方でも、積極的に審査を通してくれる保証会社が多くなっています。

不動産会社の人に、審査基準の緩い会社でお願いしますと、相談することも可能です。

承認率98%以上の業界一審査が緩い保証会社

引用:フォーシーズ

「フォーシーズ」は、「ほぼ誰でも承認となる」「結果がすぐに出る」などの理由から、他社の審査が通らない人からも、非常に人気な保証会社です。

そのかわり、1年間に滞納を2回すると更新料は3万円となり、滞納が3回を超えると賃料1ヶ月分を年に1回請求されるので注意しましょう。

Q10.連帯保証人の代行会社ってなに?

アリバイ会社や、在籍会社とも言われますが、嘘の勤務先を提供してくれたり、架空の源泉徴収を作ってくれる会社です。

以前は水商売の方から人気があり、よく使われていたとも聞きますが、現在は先ほど紹介した、審査の緩い保証会社もありますので、絶対に使うことはやめましょう。

嘘の情報で申し込むことになるので、詐欺罪に問われます。

7.まとめ

賃貸の連帯保証人について、解説してきましたが、いかがでしたでしょうか?

連帯保証人は法律的にも責任が重く、簡単に依頼したり請け負ったりすることは危険ですので、双方で検討を重ねてから決断するようにしましょう。

そして、「連帯保証人をつけたくない」「連帯保証人がいない」そんなときでも、保証会社を利用すれば問題なく契約することもできますので、安心してください。

また、実際に審査を始めるとき、どんな流れになって何を用意すればいいのか、改めてこの記事を確認してみてください。

あなたが、賃貸の連帯保証人関係で、悩みが解決することを陰ながら祈っています。

RECOMMENDあわせて読まれている記事